科技、黄金、日经…在应接不暇里想起了FOF

我只觉得一到秋天,心境便十分调和,常常被秋风秋雨秋色秋光所吸引而融化在秋中。

——丰子恺

◇

8天假期过去了,好像昨天才刚刚放假一样。对于投资者而言,在牛市中,假期是漫长的,尤其是不时看到港股大涨,海外日股美股大涨,黄金大涨,内心的躁动是压不住的,恨不得假期早点结束,开启赚钱模式。

终于,开门红如愿以偿。今日A股开盘后,压抑了一周的资金热情涌动、目标明确,上证指数站上3900点,科创50涨逾5%,核电、半导体、贵金属概念领涨。国债全线反弹,沪金、沪银逆势拉升,机会令人应接不暇。(数据来源:Wind,截至2025.10.9)

火热的行情、微凉的秋。似乎还没有从假期缓过劲来,又要开始面对生活与投资的新课题。喧嚣过后,机会又会去向何方,聚光灯下的科技、黄金、日经投资者能不能往上“冲”?2025年后1/4的投资该如何做呢?

北京一夜透雨,秋天真正到来了。秋天的投资,也该是沉淀后,平和、悠缓的模样。一篇写在秋日的思考,一起来聊聊~

#“多事之秋”

交易主线的新逻辑

海外正值“多事之秋”,假期里大家重点关注的几个宏观与产业线索或也将成为十月全球市场交易的主线。

——科技股继续按照怕高都是苦命人的剧情发展

为何科技股持续上涨?科技股的亢奋,需要不断的科技突破来引爆。

这几日里,人工智能催化持续,算力建设计划持续扩张,产业在模型、应用以及算力基建领域均呈现积极变化,有望进一步提升投资者对产业未来发展的信心,短期关注以多模态为代表的AI应用、国产算力以及存储领域。

具体看,OpenAI与存储巨头及AMD达成战略合作;DeepSeek发布V3.2模型,架构方面具备创新,更加支持国产算力;OpenAI发布其迄今为止最先进的视频生成模型Sora2,相关应用登顶APP Store,有望提振上述方向。

——政府关门危机竟是利好?美股、黄金双双走强

政府关门停摆,放在一般国家,肯定是大事,股市将遭遇重创,但在美国,这是政治上的大事,经济上的小事。相比于政府关门,美国就业数据的影响更大。

受政府关门影响,美国没有如期公布9月份非农数据,是2013年以来的第一次。但市场并未恐慌,因为ADP数据提供了指引。ADP就业数据公布后,市场加大了对美联储降息的押注。降息预期、地缘政治不确定性、避险需求和各国央行持续购金推升金价再创新高。

——日本政坛大变天,日本股市暴涨

国庆假期期间,日本股市表现亮眼,日经225指数大幅上涨6.7% ,创下历史新高。10月4日,高市早苗当选日本自民党总裁,大概率将成为日本首位女首相。其经济政策倾向于“安倍经济学”,即货币宽松、财政扩张以及结构改革。市场预期她上台后会推行大规模财政刺激与宽松货币政策,对股市形成支撑。

——我国四中全会召开在即,股市新高在望

我国四中全会将于10月20日召开,这是在“十四五”规划收官、“十五五”规划谋篇布局的关键节点召开的重要会议,其分量之重不言自明。会上,决策层将研究关于制定国民经济和社会发展“十五五”规划的建议,届时势必会有更加明确的诸多政策信号出台,而市场有了方向后,自然有望凝聚成新一轮上攻的合力,并向着新高继续前行。

大概率,现在在车上的,仍旧不舍得卖头寸,而是选择让子弹飞,享受Risk On。秋有失去的轻愁,也有收获的厚重。

#“平和之秋”

多元资产配置的新逻辑

现在最难受的应该是没上车的朋友,看着行情此起彼伏,不知如何下手,此时此刻,如果说有什么投资建议,挖掘基打出六个字:多元资产配置。

前几年A股漫长的季节里,海外、黄金、红利大放异彩,大家把多元资产配置当成解药,总有上涨的方向提升组合的收益;到了现在,各类资产都在涨,新的多元资产配置逻辑出现,无论宏观线索与交易主线如何变化,总会有资产走在新高的路上,Anything But Cash。

当下,比起热火朝天地争论未来走向,或许理性的投资者应该意识到,合理的立场是拒绝盲目赌方向,在构建投资组合时让资产多元化,以应对市场的波动率游戏。

简单的资产配置怎么做?根据自己的风险承受能力,以债基为基石,增加各类资产构建属于自己的资产港湾,利用不同资产之间的低相关性,灵活应对市场变化。

- 加黄金、有色:美联储宽松周期的延续、地缘政治风险的常态化以及市场投资需求的持续流入,仍将推动金价维持高位震荡偏强的格局。金价创新高后,本轮估值处于历史类似阶段偏低位置的黄金股将比金价更具备弹性。

- 加AH科技:无论是A股科技是港股科技,本轮主线毫无疑问,在这个快速变化的时代,押注未来永远不会错,长期看这些代表未来产业方向的板块终究会给投资者带来回报。

- 加A股新能源:当前反内卷处于矛盾和胶着的状态,在拥抱AI的同时可先关注光伏、储能等同样具备成长性的方向,对冲主线波动风险

- 加海外权益:无论是日经还是纳斯达克,全球多元化的海外市场布局思路,既可以分散权益市场的单一不可测风险,也能在某种程度上对冲汇率的短期波动。

- 加AH红利:当下市场“老登”与“小登”之争热烈,但高股息红利具备“类债券”的属性和稳定的分红回报,在走低的利率中枢下,有望带来长期现金流的优势。

……

挖掘基也展示两个恒定比例多元资产组合的真实案例。

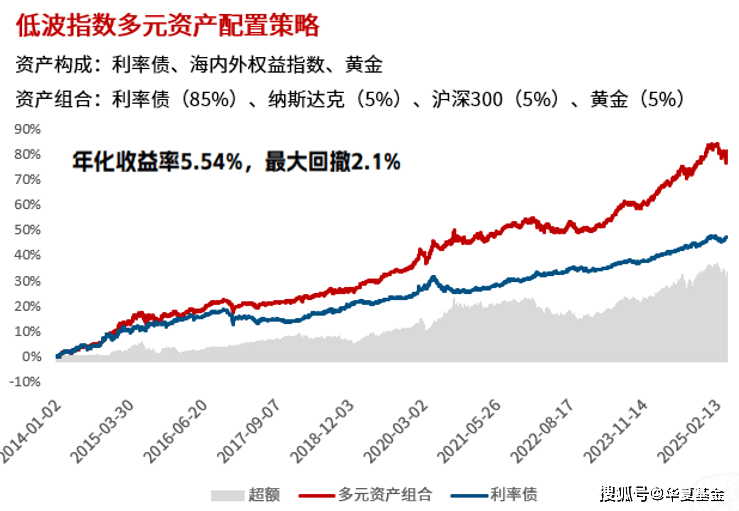

对于低风险投资者而言,投资的核心诉求是在保证胜率、避免本金损失的前提下提高收益率。我们以利率债为主,加入15%权益、黄金等风险资产指数,年化收益率从3.6%提升至5.54%,风险指标小幅改善,实现收益与体验的优化。

数据来源:Wind,采用对应指数进行回测,截止日期2025.04.17,持有期胜率根据历史样本滚动统计,历史数据不代表未来,仅供参考

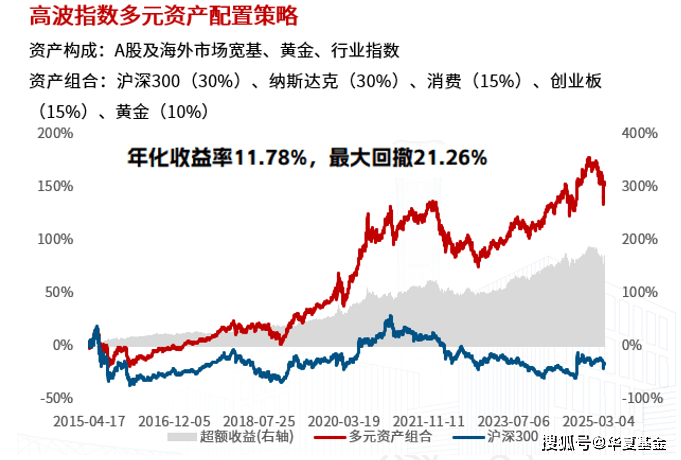

对于风险资产投资者而言,投资的核心诉求是长期收益率达标,在此过程中尽可能控制波动降低风险。我们以海内外权益市场和黄金等资产指数长期多元配置,其收益水平显著提升,且波动大幅降低。

数据来源:Wind,采用对应指数进行回测,截止日期2025.04.17,持有期胜率根据历史样本滚动统计,历史数据不代表未来,仅供参考

#“爱在深秋”

“一站式配置解法”的新逻辑

今天的人们还能很清晰地回忆起十年前,带刚性兑付性质的高收益固收产品是当时金融产品市场中的主流品种,但那个时代已经一去不返。对于千千万万个中国家庭而言,多元资产配置是一条更加值得探索的前路。

也即,通过多元配置、在组合层面提高韧性,而后在每类资产中寻找机会。

然而这对不少家庭而言,也提出了挑战。很多时候,理解、践行非一日之功,尽管道理看了很多遍,但自己去搭配组合,根据市场动态调整、优化风险与收益的平衡过程,也并非人人胜任。

对于很多投资者而言,寻求一种产品形态的、能够兼顾收益与风险、动态适应市场环境、并具备长期复利能力的“一站式投资解决方案”,是他们的合意选择。

去年是固收大年,中证10年期国债指数涨10%,30年期国债指数涨超20%,一步步走低的无风险收益率确实也在一步步透支居民理财未来的收益。

面对票面收益率走低,交易对收益率的增厚收窄的影响下,如何满足既想要收益、又想要低波的这部分客群的需求,是我们共同面对的课题。

所以,今年以来那些具备收益增厚潜力、波动率又相对适中的配置型产品,很多都受到了投资者的青睐。

比如固收+,在利率环境逐步走低的环境下,固收+确实是比较经典的资产配置方案,可以实现股票、纯债、转债层面的初步配置。

再比如FOF,相当于比固收+更进了一步,理论上FOF应该具备两次风险的分散能力——

一个是在资产配置层面,决定股、债、商品、另类资产的配置比例,跟踪市场内部细分风格、行业主题的变化。

另一个是在确定好资产配置比例后,再去投资不同类型的优质基金。

FOF品类作为目前可实现资产多元化投资的公募基金,从投资者需求的角度出发,近年来的品类逻辑也实现了从“基金优选”到“多资产纪律性投资”的转变。

曾几何时,当时FOF的任务是选好基金,组成全明星的梦之队;但此时此刻,在重视贝塔、分散贝塔、配置贝塔的逻辑下,FOF的逻辑也逐步演变为以宏观经济周期为坐标系延伸,让各类资产权重随市场变化动态调整,真正实现应势而变。

在火热行情的应接不暇里,最终想起了FOF。当越来越多的配置力量涌现,FOF或许值得再去期待一次。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。