广州农商行拟卖百亿债权,超500亿逾期贷款下的“自救”?

面对不良率回升,广州农商行再次出手剥离大额信贷资产。10月9日,广州农商行发布公告,公司董事会已批准一项潜在非常重大出售事项——拟转让合计约189.28亿元的债权资产。本次交易的初步最低代价总额预计约122亿元,扣除资产减值准备等较出售资产账面价值轻微溢价0.68亿元。

结合此前公告,自2023年以来,广州农商行已经连续3年甩卖百亿资产,且集中为对公贷款。财报显示,截至2025年6月末,该行不良贷款合计142.19亿元,不良率1.98%,较去年末上升0.32个百分点;逾期贷款达510.9亿元,较去年末增加190.2亿元。

再甩卖近200亿债权,出售资产持续亏损

据公告,截至2025年6月末,广州农商行本次出售的信贷资产包规模为189.28亿元,其中本金149.78亿元(账面价值121.32亿元),利息38.97亿元,另含代垫司法费用0.51亿元,违约金0.02亿元。

数据显示,此次出售的资产近年来表现不佳,处于持续亏损状态。2023财年及2024财年,该资产税前分别净亏损5.09亿元、10.6亿元,税后分别净亏损3.81亿元、7.95亿元。本次交易初步最低对价122亿元较账面价值溢价0.68亿元。

广州农商行指出,此次出售事项的募集资金拟用于该行之一般性运营资金,出售资产转让后将有效降低该行不良贷款率和拨备计提额、提升效益水平。

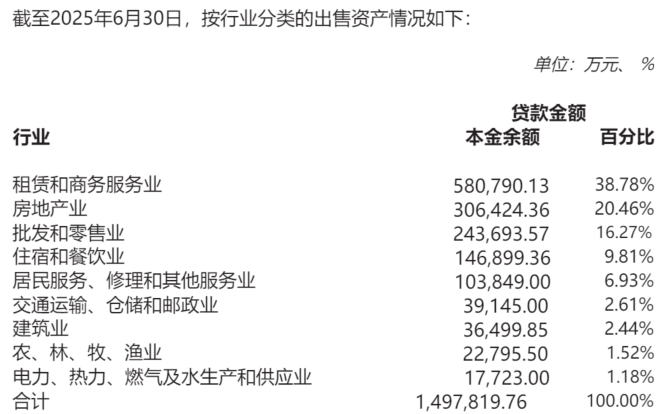

从行业分布看,此次转让的信贷资产集中在对公领域。其中,截至2025年6月末,租赁和商务服务业贷款占比最高,达38.78%,涉及本金余额58.08亿元;房地产业贷款占比20.46%,本金余额30.64亿元;批发和零售业贷款占比16.27%,本金余额24.37亿元。

上述三大行业合计占到全部出售贷款本金余额的75%以上,构成了此次转让资产的主要部分。此外,住宿和餐饮业,居民服务、修理和其他服务业出售贷款本金同样超10亿元。

财报显示,截至2025年6月末,广州农商行对公不良贷款余额73.68亿元,不良率为1.69%,较去年末上升0.14个百分点。其中,批发和零售业、租赁和商务服务业、农林牧渔业不良贷款余额居前三,分别为25.56亿元、10.67亿元、8.39亿元,不良率分别为4.48%、0.87%、9.56%。

不良率回升,风险化解求突破

梳理广州农商行近年资产处置动作,如果此次交易完成,广州农商行3年内累计出售的对公信贷资产将超400亿元。

据公告,2024年12月,广州农商行以99.93亿元向广州资产管理有限公司出售145.92亿元的债权资产,其中包含房地产业贷款本金余额114.66亿元,批发零售业贷款本金余额3.95亿元;2023年12月,该行以94.67亿元向105个买家出售账面价值为121.05亿元(截至2022年末)的资产包,这些资产主要包括对公贷款及金融投资类资产,其中所转让的贷款本金余额达149.9亿元。

这一密集处置动作,与该行持续承压的资产质量密切相关。截至2025年6月末,广州农商行不良贷款率升至1.98%,较2024年末反弹0.32个百分点;据企业预警通数据,该行不良率显著高于重庆农商行(1.17%)、上海农商行(0.97%)、北京农商行(1.14%)三家头部农商行。

更引人关注的是,2025年上半年末,广州农商行逾期贷款达510.9亿元,较去年末增加190.2亿元;逾期贷款占总贷款7.12%,较上年末增加2.67个百分点。

2025年上半年,该行实现营收80.4亿元,同比增长9.4%;净利润15.1亿元,同比减少11.2%,其中不良资产减值损失对利润侵蚀明显,折射出盈利与资产质量的错配。

连续超百亿资产转让意味着广州农商行经营重心转向“提质增效”。在该行2025年年中工作会议中,广州农商行党委副书记、行长邓晓云作了题为《聚焦特色稳增长 深耕中小提效能 以攻坚之势推动全行经营提质增效》的经营工作专题讲话。她指出,下阶段该行经营要重点做好三方面工作,包括在风险化解上求突破,推动资产质量加速改善。

广州农商行的百亿资产转让,是中小银行在逆周期中主动“刮骨疗毒”的缩影。通过剥离亏损资产、置换资产流动性,该行可短期内降低不良率、减少拨备计提,试图为长期稳健发展铺路。另一方面,化解风险仅是第一步,如何在新旧动能转换中重塑信贷结构、提升内生盈利能力,将是其下一步考验。

采写:南都·湾财社记者 黄顺威