房产资不抵债,惊现贷款卖房?!

点击【樱桃大房子】关注并

日前,央行宣布正在研究个人修复信用政策,这对于因为疫情这些不可抗力导致短期逾期的朋友们来说,简直是雪中送炭。

全网刷屏欢呼的时候,我不由关注到事情的另一面:

大家的负债情况,到什么地步了?

网络数据显示,截至今年7月,全国房贷连续三个月未还款的“断供者”人数已突破187万,同比增长35.6%。(数据来源:合肥楼市等自媒体账号,目前暂未查到数据官方文件)

大家债务的主要来源,毫无疑问就是房贷。

截至2024年末,深圳家庭户均房贷余额大约为417万,其他一线城市大致也差不多,买在主城较核心位置,贷款普遍在大几百万;其他城市,户均房贷余额与收入平均数相较,压力同样不低。

无论在哪座城市,房贷都是一座大山。

不得不承认,我们可能高估了房子的变现能力,却低估了房贷的漫长与沉重。

更扎心的是,房价在缩水!

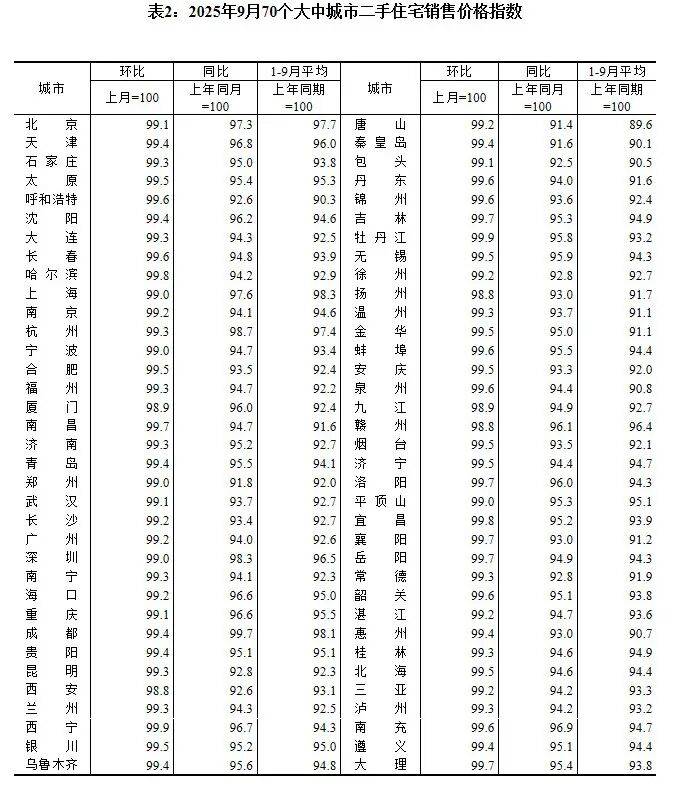

国家统计局公布新近公布的9月份70城房价数据,又给楼市泼了一盆冷水。

70个大中城市二手房价格罕见的全线下跌,无一上涨。

有些房子,甚至“资不抵债”了。

比如,当初深圳网红盘高位站岗的朋友们,花了1400万买房,单价去到14万左右;首付30%后,贷款980万;现在惨一点的房价直接对半砍,房产估值仅剩700万,“房子”还没“房贷”值钱。

这时候,摆在面前的只有三条路,条条都很艰难。

要么硬着头皮继续还月供,赌未来房价能涨回来,每天睁眼就是银行的扣款短信,像背着石头游泳,不知道岸在哪里。

要么干脆断供,但这会被列入失信名单,甚至被银行起诉。这些年,“技术性离婚”的不在少数,一般都是为了孩子,牺牲一个人,保住另一个人的征信,让家庭还能继续运转。

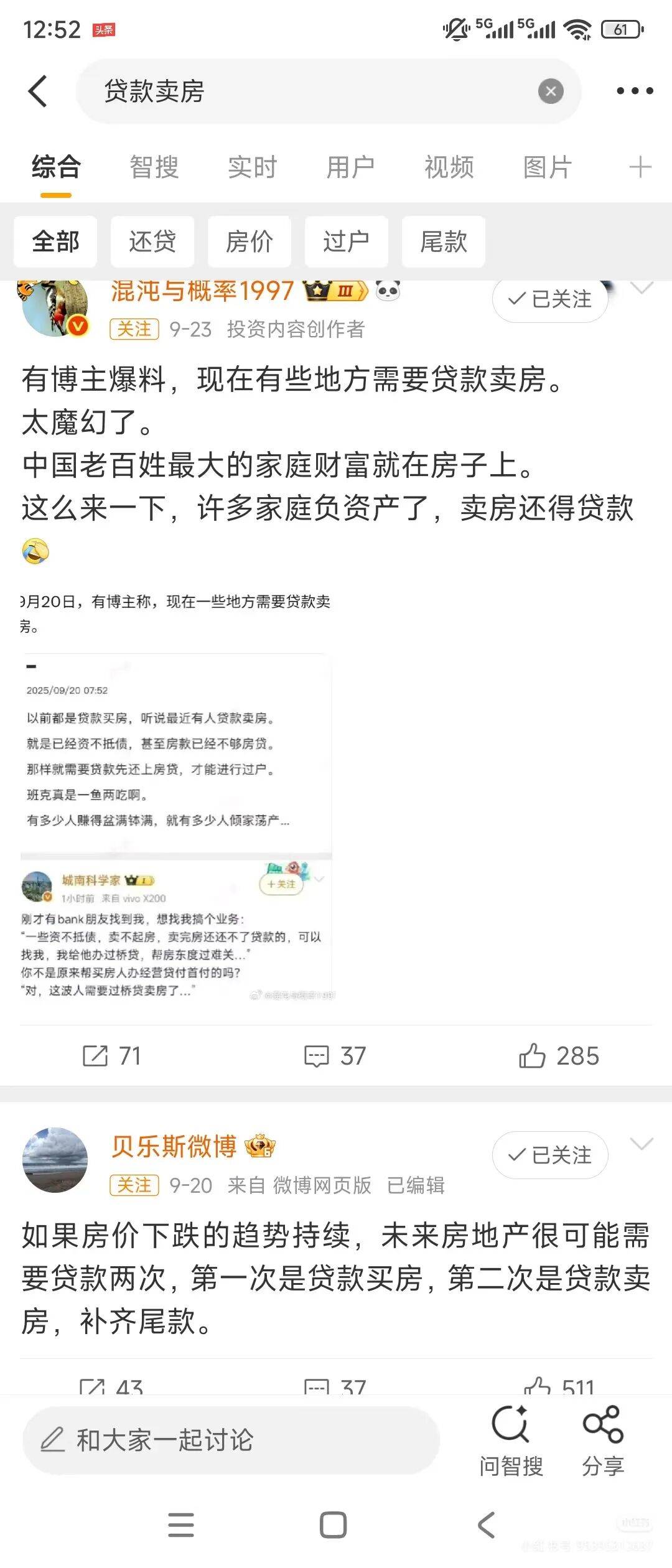

还有一种最魔幻的,是“贷款卖房”。业主因为工作等缘故,不能“征信破产”,与其等到银行起诉、法拍(法拍价可能更低,且会产生罚息和诉讼费),只好“贴钱卖房”。虽然眼前有损失,但保住个人信用,也算为未来留有余地。

那么这时候,银行会要求先还清房贷解除抵押,才能过户给买家。但如果卖家手头上没有这200多万来填补缺口,就得先去借一笔“过桥贷款”,把欠银行的房贷还上,才能顺利把房子卖掉。

讽刺的是,房子卖掉了,没拿到一分钱,反而背上了新的债务。

当“贷款卖房”从个例变成一种现象,它传递出的信号远比我们想象得更严峻。它不仅仅是个体的财务困境,更像一个时代的金融切片。

好好选房小程序上可以看到全国城市房价跌幅榜,从近5年来房价从历史峰值算起,二手房回撤幅度排行如下:

(上下更多)

这些数字背后,是无数家庭真金白银的资产缩水。

回想过去,朋友们聚在一起聊房子,开口闭口都是“你那套又涨了多少?”“当初买对了吧”。那种氛围里,充满了对未来的希冀。

可现在呢?茶余饭后的话题,已然变成了“你们小区跌了多少?”“还能不能稳住?”

当年一家人掏空“六个钱包”,踮起脚尖、扛上30年贷款,才够到的房子,对绝大多数家庭来说,其意义远超“居住”:

它是孩子上学的门票,是未来改善的跳板,甚至是全家人心里一份压箱底的“储蓄”,以备创业、大病等不时之需。

现在所有的计划和梦想,都被“锁”在了冰冷的现实里。

诚然,投资有风险,得认;消费该量力,也得认。

但让人终究意难平的是:我们到底做错了什么?

我们没有瞎投资,没有乱消费,没有不务正业。我们只是循规蹈矩,沿着社会的正常路径:认真读书、努力工作、拼命存钱,安一个家。

到头来,最遵守规则、最相信奋斗的80后90后,却在自己最重视的“家”上,摔得最惨。

普遍家庭,至少要拿出月收入的三四成来还房贷,在部分房价高企的城市,这个数字甚至突破50%,也就是家庭一半以上的收入都流进了房贷。生活质量和抗风险能力,肯定是随之下降的。

在中国城镇家庭的资产结构里,住房资产的占比也逼近70%。这让房子成了我们最矛盾的资产:

它既是压得我们喘不过气的最大负债,也是我们安身立命的最核心财产。

我们现在就好像在玩一场地狱级的“池塘”游戏:

“收入”这条“水源”,因为经济大环境走弱而补给减少,甚至断流;

“房贷”这台“抽水机”,每月“功率固定”地准时从池里抽走一大股水流;

而“房子”这个“最大资产池”,在当前市场环境下,还普遍大幅“漏水”,资产估值下降。

我们则好像是池子里的鱼,在逐渐逼仄的空间里焦虑又无力。

央行的信用修复政策,好比是给“裂缝池子”的一次救助,但“游戏”的根本矛盾,依然值得我们深思。