出资32.5亿,京东吃下捷信消费金融牌照,“白条”“金条”千亿业务存量待迁徙

出品 | 搜狐财经

作者 | 冯紫彤

一边在外卖行业卷动风暴,另一边京东又在金融业务上有了突破。

日前,国家金融监督管理总局天津监管局正式批复,同意将“捷信消费金融有限公司”中文名称变更为“天津京东消费金融有限公司”(下称 “京东消费金融”)。这意味着,入局消费金融领域11年后,京东终于填补了消费金融牌照的空白,成为了“持牌玩家”。

当前,全国31家持牌消费金融公司呈现出显著的“二八分化”格局——头部机构凭借资金、场景、技术优势占据市场八成份额,中小机构则在严监管与资产荒中艰难求生。

作为坐拥“白条”“金条”、有着千亿级信贷规模的电商巨头,京东的入局能否在消金市场卷动起新的风暴?又能如何改写行业格局?

布局消金11年终得牌照,未来杠杆空间将翻倍

作为互联网巨头,京东在金融领域的布局多且广泛。

在此之前,京东已持有支付、网络小贷、基金、保险、征信牌照。但蚂蚁、腾讯、小米等其他互联网公司相比,京东还存在着消金与银行两块核心牌照的空缺。

自诞生以来,消费金融牌照一直较为稀缺,截至目前仅31张。且2017年至今,消费金融行业监管不断加强,新增牌照速度更是一再放缓。

但在消费金融领域,京东其实是入局最早的“互联网系”玩家。

2014年2月,京东上线国内首款互联网信用消费产品“白条”,比蚂蚁“花呗”早了一年。后于2016年3月推出现金贷类产品京东“金条”。

目前,京东“白条”“金条”的放贷主体是控股子公司“京东盛际小贷”,一家成立于2016年的网络小贷公司,注册资本80亿元,京东企业主贷、京企贷和京农贷等产品也由其运营。

此次拿下消金牌照后,预计后续京东“白条”“金条”等业务也将陆续转移至京东消费金融运营。

与网络小贷公司相比,消金牌照的核心优势在于更高的杠杆使用空间和更低的融资成本。

据华泰证券2024年研究测算,消金公司杠杆倍数上限可能在12.5倍以上,小贷公司杠杆倍数上限约5-6倍;消金公司融资成本约3-4%,小贷公司融资成本约6%。

更高的杠杆率意味着更广阔的业务空间。据媒体报道数据,截至2024年底,京东金融整体业务规模已突破5000亿元。其中,消费贷余额接近2500亿元。

融资成本方面,素喜智研高级研究员苏筱芮表示,满足一定成立年限与盈利能力的持牌消金公司能够发行金融债,从2025年以来发债情况看,多家持牌消金已获取2%以下低成本资金,对于增强机构负债端能力、获取优质客户构成重要利好。

考虑到目前规模、杠杆率要求、同业历史情况以及后续业务扩张需求,苏筱芮预计,京东消金有可能采取增资举动,在夯实资本金实力的同时进一步扩大贷款规模。

出资32.5亿元获65%股权,未来或将继续增资

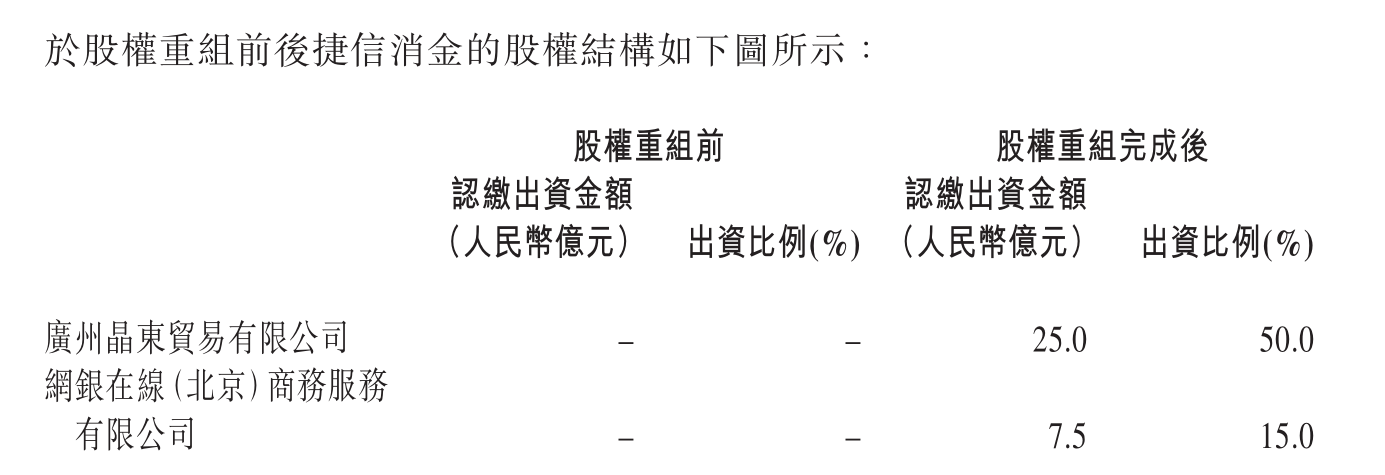

捷信消金的重组共有六个主体,其中广东晶东贸易有限公司持股50%、网银在线(北京)商务服务有限公司持股15%。

广州晶东贸易有限公司成立于2007年,是北京京东世纪贸易有限公司全资子公司,北京京东世纪贸易有限公司则由京东集团持有100%权益。网银在线(北京)商务服务有限公司成立于2005年,是京东科技控股股份有限公司全资子公司,京东科技控股股份有限公司由京东集团持有约41.7%股份。

也就是说,京东为捷信消费金融实际控股股东,共持股65%。以出资额看,京东为拿下这张消金牌照的话语权,共支付了32.5亿元。

此外,中国对外经济贸易信托有限公司持股12%;天津经济技术开发区国有资产经营有限公司持股11%;天津银行持股10%;而捷信消费金融曾经的股东,仅保留了2%的股份。

捷信消金,成立于2010年,是国内首批四家消费金融试点公司之一,也是中国首家外商独资的消费金融公司,注册地位于天津市滨海新区。

捷信消金由捷信集团全资持股,捷信集团则是中东欧地区最大的国际投资集团PPF集团的全资子公司。得益于捷信集团优质、庞大的线下渠道,捷信消金曾是行业内的标杆公司和龙头企业。

2017年,捷信消金净利润突破10亿元大关;2019年,捷信消金更成为了业内首家资产规模破千亿的消金公司。

但进入2020年,当人海战术、地推展业模式难以为继,捷信消金也走向了无可挽回的下坡路。2021年,捷信集团在中国区营业收入腰斩至79.7亿元;2022年上半年,同比再降66%至18.04亿元;同年,捷信消费金融欲谋本土化、寻求股权出售的帖子便不断传出……

此后两年,关于捷信集团接盘方的猜测从未停歇。直至2024年12月,天津银行宣布,将与广州晶东贸易有限公司、网银在线(北京)商务服务有限公司等多家企业共同参与捷信消费金融的重组。

“二八”分化中的消金业,京东能否重塑格局?

从消费金融整体格局看,“调整”“分化”仍是当前的行业关键词。

目前,31家持牌消费金融机构中,“银行系”占据22席;以产业机构、电商等为主要出资人的“互联网系”机构共9家,如蚂蚁消金、百度持股的哈银消金、滴滴入股的杭银消金等。

其中,成立于2021年的蚂蚁消金依托支付宝庞大的用户基础和强大的场景生态发展迅速,目前是国内资本规模最大的持牌消金机构。

截至2024年末,蚂蚁消金总资产达到3137.51亿元,较位列第二的招联金融高出1500亿元;实现营业收入152.13亿元、净利润30.51亿元,分别同比增长76.30%、1907.23%。

不过,成立于2015年的传统“强队”招联金融则出现了“缩表”的困局。2024年末总资产规模约为1637.51亿元,同比下降7.18%。

“缩表”问题在其他成立年份较久、展业模式偏重线下、历史不良包袱较重的“老牌”消金身上同样严重。反而是一些新兴的消金公司凭借灵活的业务模式和场景创新等优势,崛起迅速。如2023年6月成立的建信消金,2024年度总资产规模增长了72.04%,净利润同比翻倍增长。

凭借生态闭环和科技禀赋,此次京东的入局,被外界普遍期待或将重塑消金行业竞争格局。

不过,从蚂蚁消金的发展历史看,在“花呗”“借呗”运营主体由小贷公司转换至消金公司期间,其整体业务规模出现了一定程度收窄。对此,苏筱芮认为,此前蚂蚁消金业务规模的波动确实跟业务主体转换存在一些关联,不排除京东消金可能出现短暂的此类情况,但后续中长期保持规模增长仍是大势所趋。

此外,京东盛际小贷目前的规模和利润增长都算不上好。

至2024年末,京东盛际小贷总资产约162亿元,同比增长4.64%,增速较此前有所放缓。利润方面,2021年,其净利润为1.32亿元,但至2023年则大幅下降至300万元,2024年上半年又将为亏损0.85亿元。不过,下半年,京东盛际小贷实现扭亏为盈,全年净利润达0.52亿元。

京东盛际小贷信用减值损失也居高不下。2021至2023年,其信用减值损失占营业收入的比重均超过68%;2024年虽有所下降,但仍有8.11亿元占比48.42%,是影响其利润表现的一大核心因素。

当前,消费金融已然告别野蛮生长时代。京东消金能否将场景流量转化为可持续的盈利和增长能力,尚需时间检验。但可以预见的是,随着更多互联网巨头涌入持牌阵营,消费金融行业的马太效应将进一步凸显。