10月多项社融数据同比少增 企业贷款有望改善 | 第一财经研究院中国金融条件指数周报

摘要

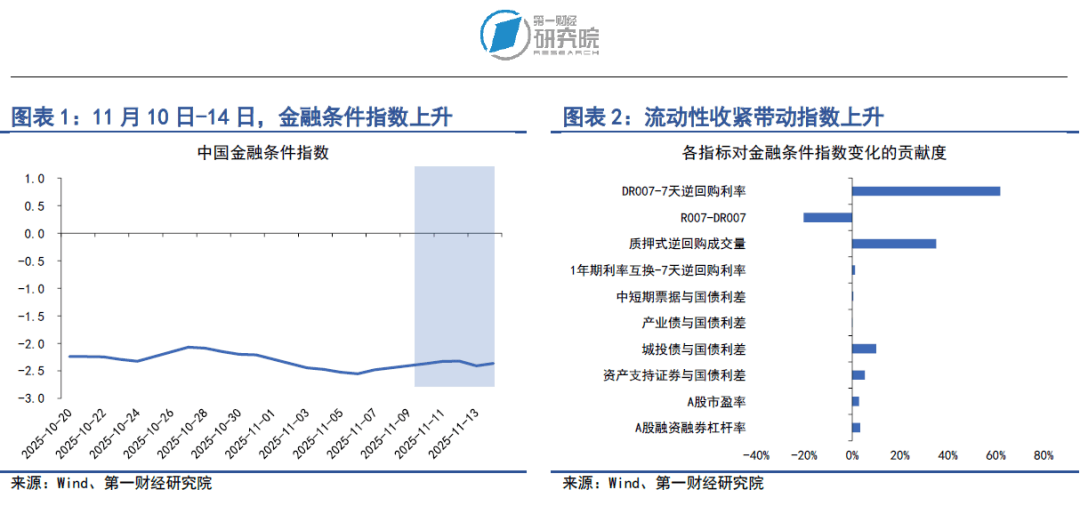

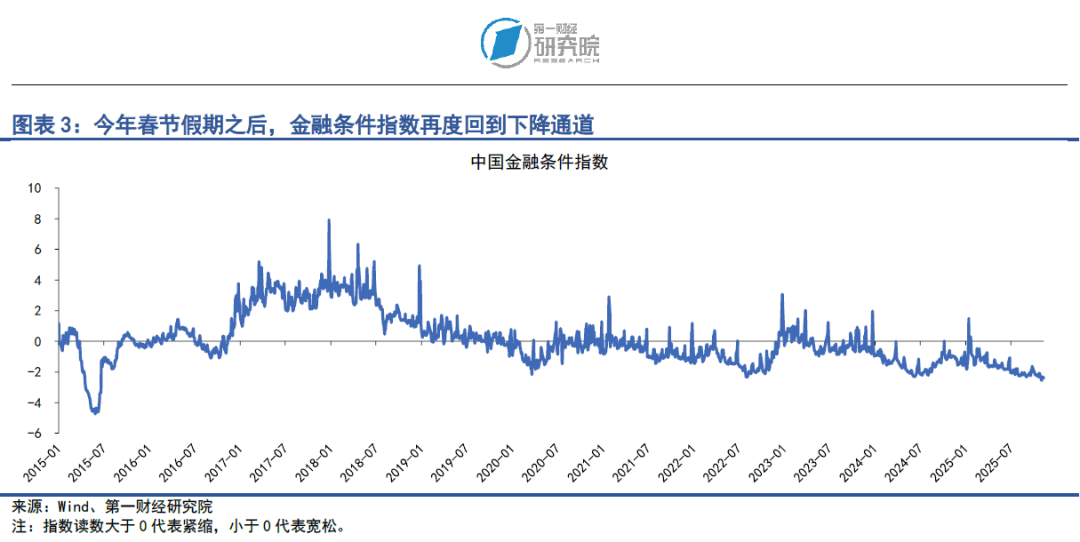

在2025年11月10日至11月14日当周,第一财经研究院中国金融条件日度指数均值为-2.36,较前一周上升0.14。从指数的分项指标来看,上周流动性边际收紧带动指数上升。从货币指标来看,主要货币利率上行,质押式回购成交量下降。从债券指标来看,信用债收益率和信用利差同步上升。从股市指标来看,市盈率和杠杆水平保持稳定。

11月13日,央行公布10月金融数据。10月新增社融8161亿元,其中新增人民币贷款-154亿元,新增表外业务(委托贷款+信托贷款+未贴现承兑汇票)-1086亿元,新增企业融资(债券+股票)3195亿元,新增政府债券4852亿元。

我们的主要解读如下:

从同比来看,10月社融、人民币贷款、未贴现银行承兑汇票、政府债券等同比少增,委托贷款、企业债券同比多增。 从季节性来看,10月往往为信贷小月,而今年10月的新增社融和新增人民币贷款创下2022年以来最低值。

10月实体信贷增速下滑明显,新增人民币贷款增速较去年同比下降56%。自今年二季度起,新增人民币贷款增速呈现明显的下降趋势,以3个月滚动增速来看,今年3月新增人民币贷款滚动增速为3.4%,而10月增速下降至-29.8%。

居民信贷下滑是拖累10月实体信贷的主要因素。从同比来看,10月居民贷款较去年同比减少5204亿元,是连续第4个月同比减少;企业贷款较去年同比增加2200亿元。居民信贷下滑的背后有两方面的因素:一是9月以来,全国多个省市相继暂缓国补节奏,包括上海、四川、安徽等地在内将补贴领取方式由集中领取改为摇号制度,国补对居民耐用消费品的带动有所减弱;二是房地产销售量价继续探底,居民加杠杆的意愿走弱。

企业部门贷款有望改善。10月企业长期贷款同比减少1400亿元,企业票据融资同比增加3600亿元,企业整体贷款同比增加2200亿元。截至10月底,5000亿元新型政策性金融工具资金已全部投放完毕,共支持2300多个项目,项目总投资约7万亿元,政策性金融工具对信贷资金的撬动作用有望进一步带动企业贷款好转,对中长期贷款的影响是渐进而持续的。

10月政府债融资为4852亿元,同比少增5643亿元。按照两会目标+5000亿元结存限额推算,今年11-12月政府债融资还剩2.41万亿元,同比少增大约6555亿元,继续影响后续社融增速。

10月M1同比增速6.2%,较9月下降1个百分点;M2同比增速8.2%,较9月下降0.2个百分点,在信贷偏弱、政府债供给减少的背景下,派生存款规模下降。 M1与M2的“剪刀差”为2%,为2021年以来的较低值。

正文

中国金融条件指数概况

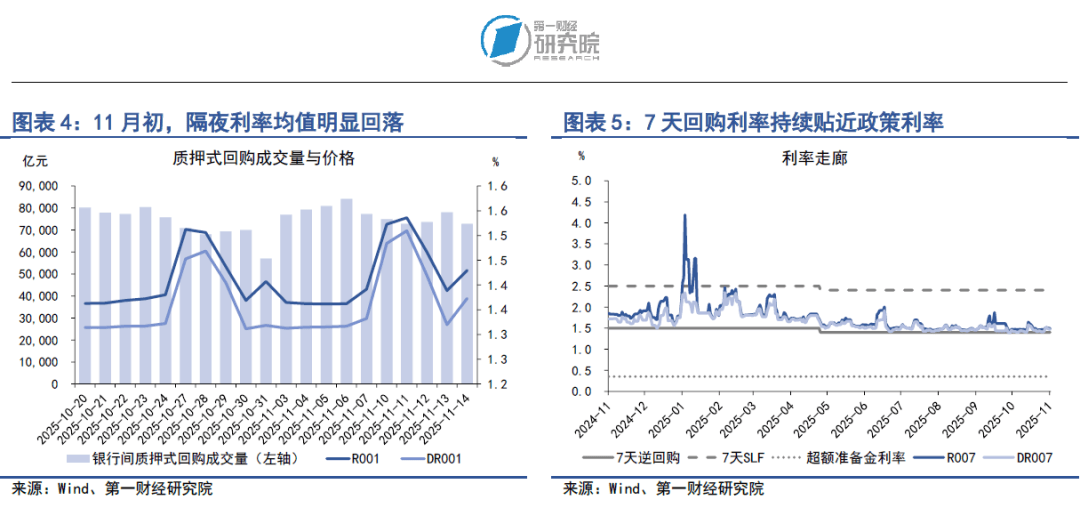

在2025年11月10日至11月14日当周,第一财经研究院中国金融条件日度指数均值为-2.36,与前一周相比,指数上升0.14。从年内看,指数下降0.95。

从指数的分项指标来看,上周流动性边际收紧带动指数上升。从货币指标来看,主要货币利率上行,质押式回购成交量下降。从债券指标来看,信用债收益率和信用利差同步上升。从股市指标来看,市盈率和杠杆水平保持稳定。

货币市场

01.

货币市场成交量与利率

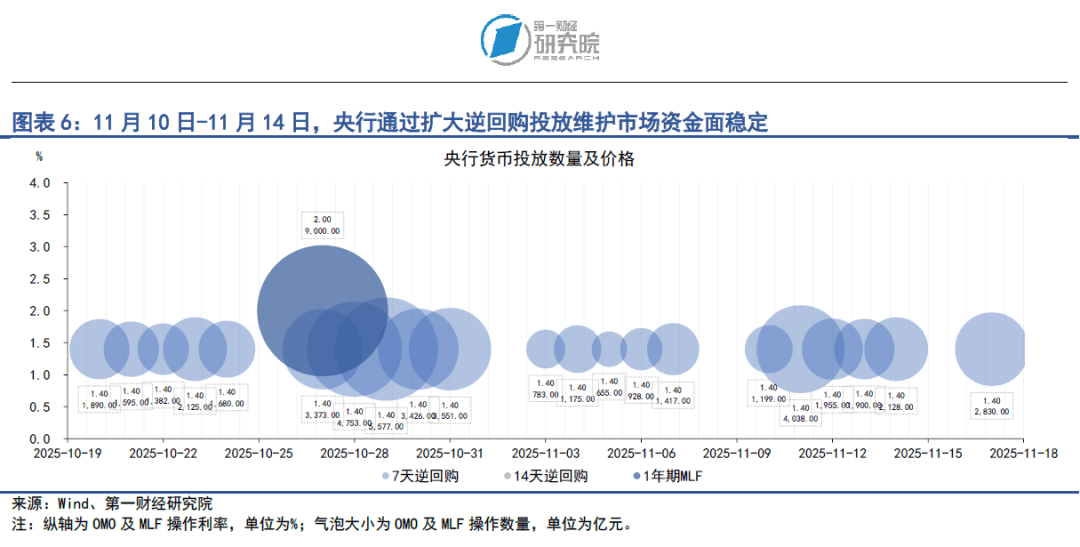

在11月10日至11月14日当周,银行间市场资金面边际收紧。从成交量来看,上周银行间质押式回购成交量均值为7.5万亿元,较前一周的成交量均值下降5270亿元。

从资金价格来看,上周主要货币市场利率普遍回升。在隔夜回购利率中,上周R001与DR001利率均值分别为1.47%和1.42%,分别较前一周上升10.03BP和10.29BP。在7天回购利率中,上周R007和DR007利率均值分别为1.5%和1.49%,分别较前一周上升4.11BP和6.53BP。

银行与非银之间的流动性差异始终处于低位,表明整个银行间市场的流动性稳定充裕。在11月10日至11月14日当周,R007与DR007之间的平均差值大约为1.41BP。通常而言,当R007与DR007差值在10BP以下时,我们认为银行与非银之间的流动性差异不显著。

02.央行货币政策

在11月10日至11月14日当周,央行共通过7天逆回购投放资金1.12万亿元,共有4958亿元的逆回购到期,央行净投放资金6262亿元。

11月13日,央行公布10月金融数据。10月新增社融8161亿元,其中新增人民币贷款-154亿元,新增表外业务(委托贷款+信托贷款+未贴现承兑汇票)-1086亿元,新增企业融资(债券+股票)3195亿元,新增政府债券4852亿元。

我们的主要解读如下:

从同比来看,10月社融、人民币贷款、未贴现银行承兑汇票、政府债券等同比少增,委托贷款、企业债券同比多增。 从季节性来看,10月往往为信贷小月,而今年10月的新增社融和新增人民币贷款创下2022年以来最低值。

10月实体信贷增速下滑明显,新增人民币贷款增速较去年同比下降56%。自今年二季度起,新增人民币贷款增速呈现明显的下降趋势,以3个月滚动增速来看,今年3月新增人民币贷款滚动增速为3.4%,而10月增速下降至-29.8%。

居民信贷下滑是拖累10月实体信贷的主要因素。从同比来看,10月居民贷款较去年同比减少5204亿元,是连续第4个月同比减少;企业贷款较去年同比增加2200亿元。居民信贷下滑的背后有两方面的因素:一是9月以来,全国多个省市相继暂缓国补节奏,包括上海、四川、安徽等地在内将补贴领取方式由集中领取改为摇号制度,国补对居民耐用消费品的带动有所减弱;二是房地产销售量价继续探底,居民加杠杆的意愿走弱。

企业部门贷款有望改善。10月企业长期贷款同比减少1400亿元,企业票据融资同比增加3600亿元,企业整体贷款同比增加2200亿元。截至10月底,5000亿元新型政策性金融工具资金已全部投放完毕,共支持2300多个项目,项目总投资约7万亿元,政策性金融工具对信贷资金的撬动作用有望进一步带动企业贷款好转,对中长期贷款的影响是渐进而持续的。

10月政府债融资为4852亿元,同比少增5643亿元。按照两会目标+5000亿元结存限额推算,今年11-12月政府债融资还剩2.41万亿元,同比少增大约6555亿元,继续影响后续社融增速。

10月M1同比增速6.2%,较9月下降1个百分点;M2同比增速8.2%,较9月下降0.2个百分点,在信贷偏弱、政府债供给减少的背景下,派生存款规模下降。 M1与M2的“剪刀差”为2%,为2021年以来的较低值。

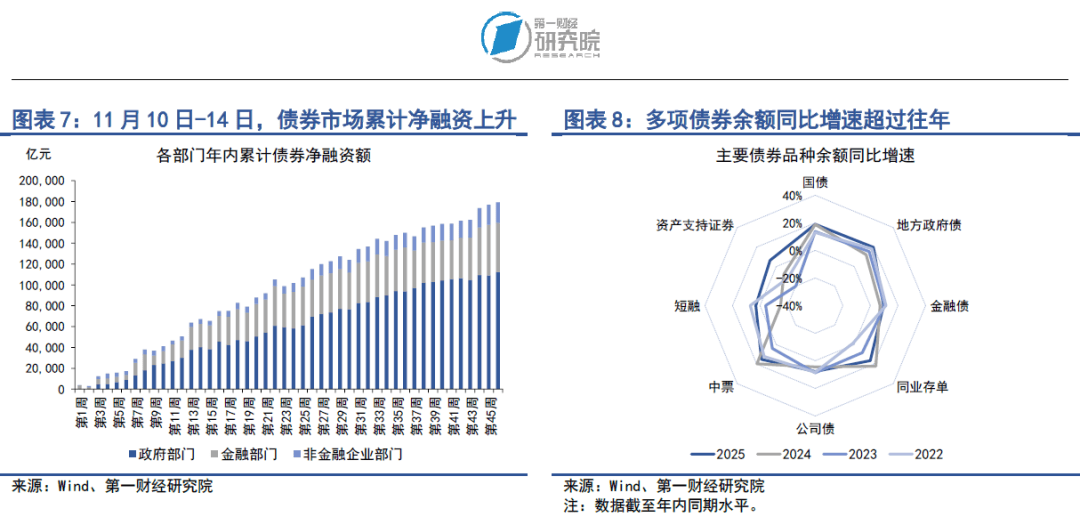

债券市场01.债券市场发行在11月10日至11月14日当周,债券市场的发行额较前一周上升,净融资额较前一周下降。其中,债券市场总发行额为1.74万亿元,较前一周上升4909.86亿元;债券市场净融资额为2325.41亿元,较前一周下降948.43亿元。

从融资结构来看,上周政府部门和非金融企业部门实现债券净融资,金融部门债券净偿还。从政府部门来看,上周国债净融资2308.9亿元,地方政府专项债净融资999.43亿元,整个政府部门债券净融资3365.86亿元。从金融部门来看,上周同业存单净偿还773.2亿元,政策银行债净偿还937.7亿元,商业银行次级债净融资553亿元,金融部门债券净偿还1427.9亿元。从非金融企业部门来看,上周企业债和短融分别净偿还85.86亿元和61.6亿元,公司债、中票和资产支持证券分别净融资123.69亿元、179.98亿元和237.12亿元,整个非金融企业部门债券净融资387.45亿元。

从债券余额增速来看,今年多项债券余额同比增速超过往年同期。截至11月14日,政府部门债券余额同比增速为19.4%,较2024年同期上升4.4个百分点;金融部门债券余额同比增速为11.7%,较2024年同期上升0.4个百分点;非金融企业部门债券余额同比增速为7%,较2024年同期增速上升3.3个百分点。

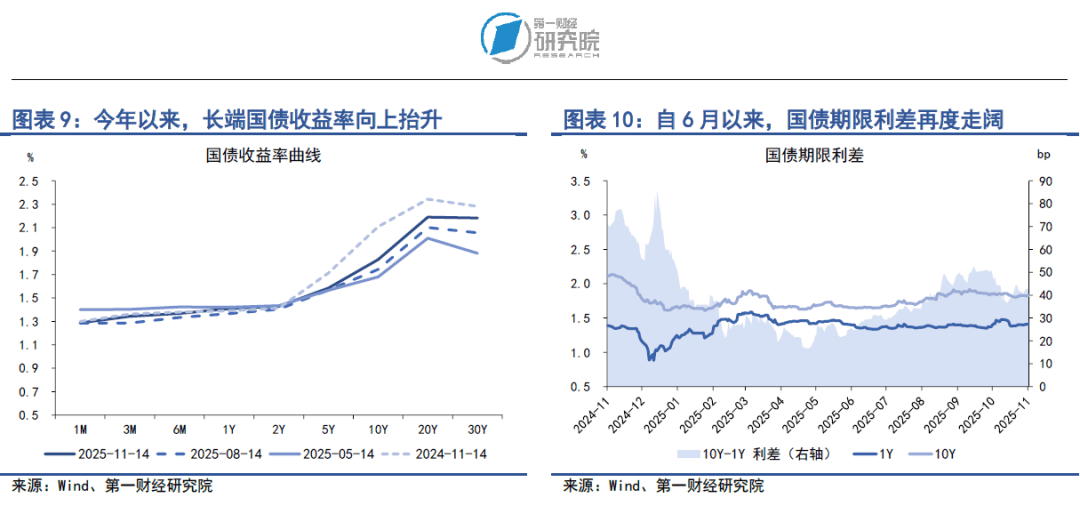

02.债券收益率走势1)利率债在11月10日至11月14日当周,各期限国债收益率涨跌不一。从短端来看,1月期和6月期国债收益率下降0.14BP和0.9BP,3月期和1年期国债收益率上升2.96BP和0.52BP。从中长端来看,2年期、5年期、10年期以及30年期国债收益率分别下降0.28BP、1BP、0.27BP和1.2BP。

从国债利差来看,在11月10日至11月14日的当周,国债期限利差较前一周小幅上升,10年期与1年期国债之间的利差上升0.2BP至41.95BP。从年内来看,国债期限利差在1-5月持续收窄,而自6月以来,国债期限利差再度呈现走阔的趋势,与2024年底相比,降幅为18BP。

2)信用债

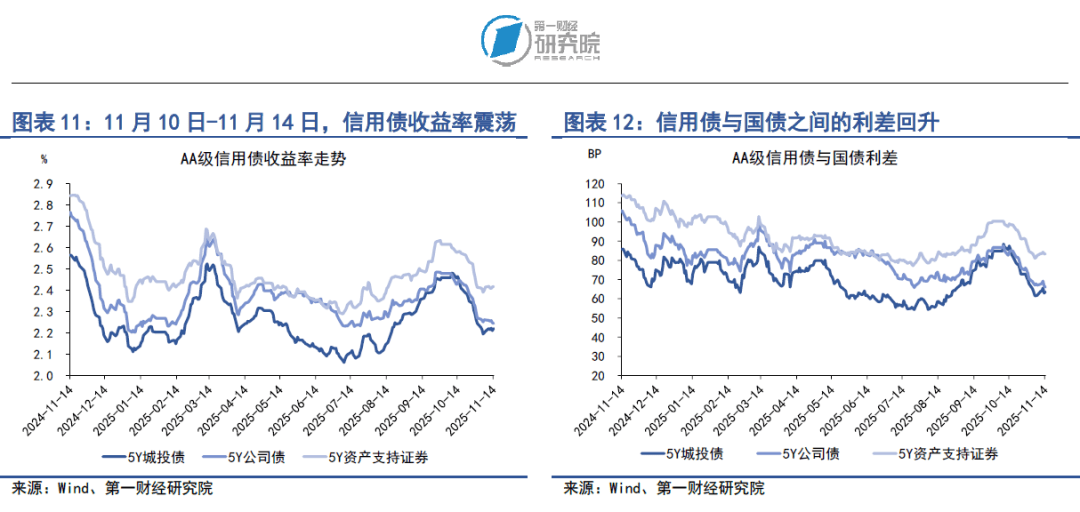

在11月10日至11月14日当周,多数品种信用债收益率涨跌不一。在AAA级债券中,5年期公司债和资产支持证券收益率分别上升2.2BP和0.66BP。在AA级债券中,5年期公司债和资产支持证券收益率分别上升0.9BP和0.93BP。

信用债与国债之间的利差同步回升。上周在AAA级债券中,5年期城投债、公司债和资产支持证券与国债之间的利差分别上升0.3BP、2.6BP和1.05BP。在AA级债券中,5年期城投债和资产支持证券与国债之间的利差分别上升1.29BP和1.33BP。

股票市场

01.

一级市场

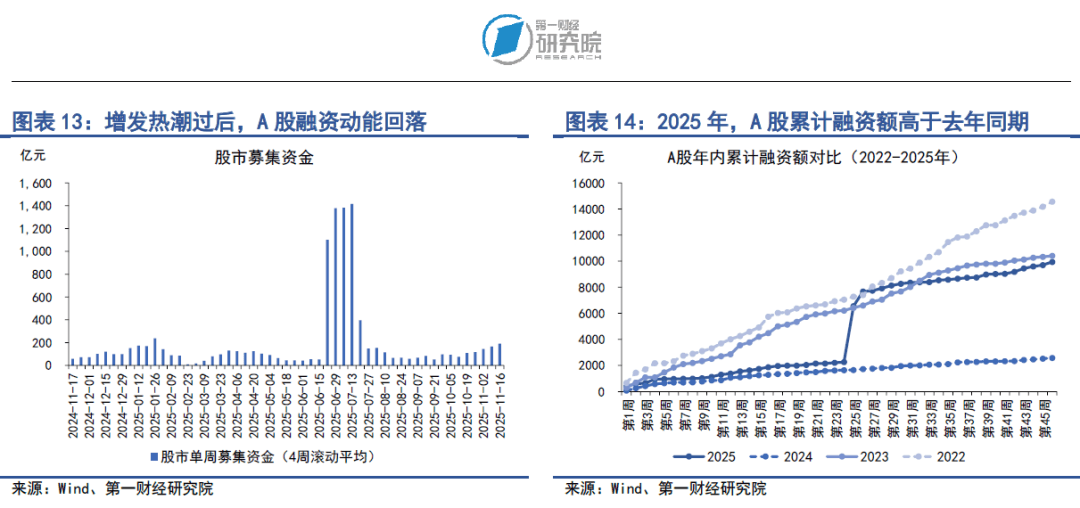

在11月10至11月14日当周,A股融资总额为241.26亿元,较前一周上升136.79亿元。年内,A股累计融资额为9940.9亿元,高于往年同期。值得注意的是,目前A股融资主要集中于增发和可转债,A股IPO融资金额年内累计金额为972.51亿元,占总融资的比重为9.78%。

02.

二级市场

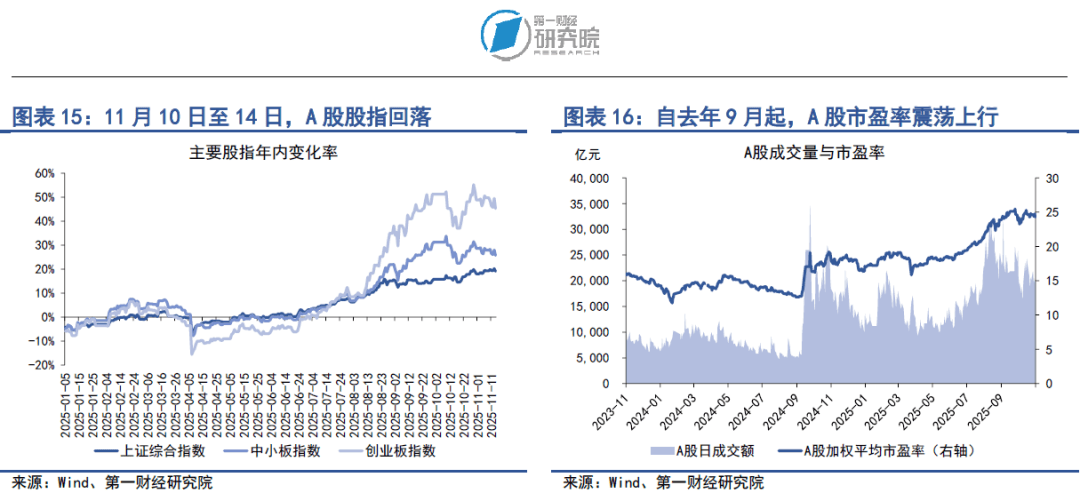

在11月10日至11月14日当周,A股主要股指普遍回落,其中上证综指下跌0.17%,中小板指下跌1.69%,创业板指下跌2.97%。年内,主要股指呈现震荡向上走势,上证综指累计上涨19.06%,中小板指累计上涨25.7%,创业板指数累计上涨45.29%。

上周,A股成交量上升、市盈率保持稳定。在11月10日至11月14日的当周,A股日均成交量约为2.05万亿元,较前一周上升1.6%;市盈率为24.5,与前一周保持稳定。从A股的杠杆情况来看,截至11月14日,A股融资融券余额达到2.47万亿元,融资余额占总市值的比重为2.31%。

(本文题图来源:第一财经)

——

文 | 刘昕 第一财经研究院研究员