2025年11月25日 国股城商农商村镇银行贴现利率最新报价表|承兑贴现利率行情走势

创始人

2025-11-25 16:48:30

0次

随着年底临近,承兑汇票贴现利率继续走高,特别是中小银行的直贴报价涨幅更为明显。结合今日银企贴官网的报价表与6M国股大商曲线走势,我们围绕“价格、趋势、流动性”三部分,把最新行情给大家讲清楚。

银行承兑汇票贴现利率最新报价(11月25日)

国股、小行全面上行,跨月成本抬升明显

从今日(11月25日)银企贴官网统计的银行直贴报价来看,各类银行贴现利率均继续小幅上行,尤其是对中长期(3—6个月)承兑汇票贴现利率的定价更为明显。

票据供给仍然偏高,近期票据融资规模保持在高位;多家大行阶段性由“收票”转向“出票”,买方机构选择更加谨慎;月末因素叠加,看涨预期浓厚,抬升了市场的报价下限。

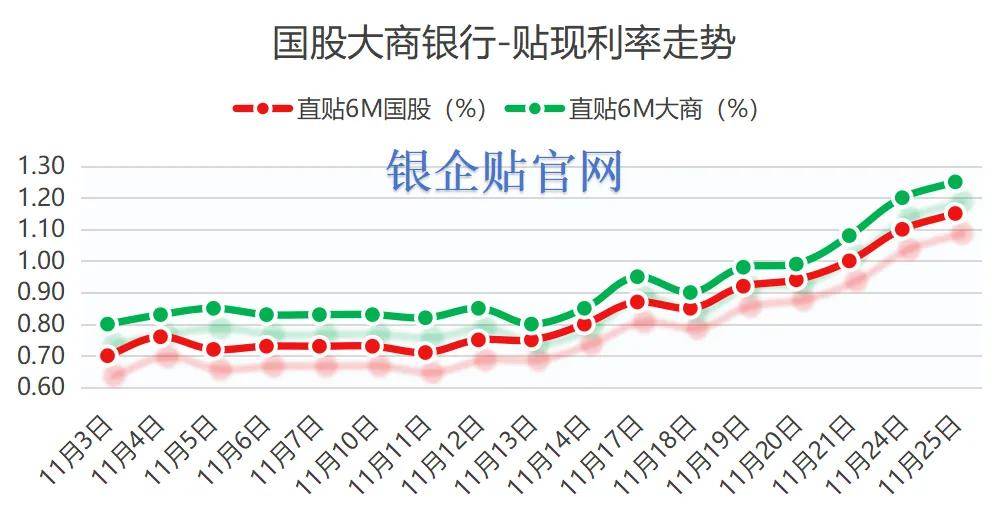

承兑贴现利率走势:6个月价格创阶段新高,情绪仍偏强

曲线明显上抬:国股从0.70%→1.15%,大商从0.80%→1.25%。尤其是 11 月 18 日以后,两条曲线同时陡峭上行,涨幅接近 40BP,创下近阶段高点。

大商利率涨幅更大

大商整体比国股高 10–20BP,市场需求端对大商流动性的依赖更高,在月末、跨季节点尤其敏感。

今日资金面 & 央行操作解读

(11月25日)公开市场操作,央行开展 3021 亿元 7 天逆回购(利率 1.40%),开展 10000 亿元 MLF,因 4075 亿元逆回购与 9000 亿元 MLF 到期、单日实现净回笼 54 亿元。

虽然今日是“微回笼”,但过去两周央行已陆续加大投放力度,总体资金面仍保持平稳。

随着MLF续作规模加大,银行间流动性整体偏宽松,不存在明显的紧张情绪。

票据利率上行并非资金荒,而是供需结构变化所致,票源供应量大、大行净出票、机构看涨预期浓厚

因此贴现利率上行更多是“市场博弈”,而非资金枯竭。短期利率(DR007、R007)保持在合理区间,对票据市场支撑偏中性。

相关内容

热门资讯

长宁区熊猫银币夜间回收服务:晚...

在上海长宁区的钱币收藏圈子里,熊猫银币的流通与变现需求常年保持稳定热度,这片中心城区聚集大量收藏爱好...

专业团队上门!上海熊猫银币回收...

在上海本地的钱币收藏圈子里,熊猫银币一直是不少藏友日常收藏,或是日常礼品流转当中十分常见的品类,很多...

一键预约,上海青浦区熊猫银币回...

在上海青浦区本地的藏品流通市场当中,熊猫银币的闲置变现需求常年保持稳定上涨的态势,不少本地居民家中都...

西宁城西通报6起医保金违规支付...

澎湃新闻记者 庄岸 近日,西宁市城西区医疗保障局通报了6起违规支付医保金的典型案例,追回医保金3万余...

信用卡“退潮”,专营机构收缩调...

近日,广州银行信用卡中心获准终止营业。在信用卡行业趋势性下行的背景下,多家银行相继关停区域分中心、取...

哪些银行服务能合理规划长期资金...

在当今社会,合理规划长期资金对于个人和企业的财务稳定与发展至关重要。银行作为金融体系的重要组成部分,...

机构建议震荡市底仓配置银行,银...

每经编辑:肖芮冬 周一早盘,三大指数震荡调整,银行板块逆势拉升。苏州银行、宁波银行、建设银行、中国银...

太平日日鑫货币市场基金调整大额...

公告送出日期:2026年7月13日 1. 公告基本信息 ■ 2.其他需要提示的事项 (1)自2026...

四方精创:数字货币相关项目丰富...

有投资者在互动平台向四方精创提问:“朱总你好,请问公司是否深入参与了数字货币、数字人民币的建设?” ...

警惕致命误判!美联储高利率并非...

来源:金十数据 2026年夏季,华尔街对货币政策的判断正在快速转向。随着新任美联储主席凯文·沃什(K...