实际汇率在经济总量赶超中的作用:全球视角与对比分析

注:本文发表于《财贸经济》2025年第5期,转载请注明出处。为方便阅读,此版本省略了技术细节、参考文献与脚注。全文请参见中国知网。

内容提要:使用1960—2021年全球191个经济体数据,本文系统考察了实际汇率升值对经济总量赶超的作用。研究发现,第一,实际汇率小幅升值(约4%左右)不仅有助于国内经济增长,而且在统计层对经济赶超起到拉动作用;第二,经济增长是实现经济赶超的根本手段,对经济赶超的贡献度接近80%,实际汇率的贡献度约为20%;第三,在经济增长较快时期,实际汇率发挥着更大的正向作用,此时经济体呈现出名义汇率适度贬值、适度通货膨胀和实际汇率适度升值的组合。而在危机时期,实际汇率大幅贬值会拖累经济赶超速度;第四,经济增速较低、名义汇率大幅波动及高通胀的国家容易陷入“中等收入陷阱”;第五,与日韩相比,中国在跨越“中等收入陷阱”前经济增速就明显回落,面临更大的赶超压力。

一、引言

改革开放以来,中国经历了长达四十余年的高速增长期,成功实现第一个百年目标,取得举世瞩目的成就。党的二十大报告指出,“中国共产党的中心任务就是团结带领全国各族人民全面建成社会主义现代化强国、实现第二个百年奋斗目标”。要想实现第二个百年目标,就需要中国经济的跨越式发展,需要实现2035年人均国内生产总值翻一番,达到中等发达国家水平;2050年人均国内生产总值翻两番,达到发达国家水平的发展目标。

经济赶超离不开国内经济增长和实际汇率升值两大要素。国内经济平稳增长是实现经济赶超的根本,而实际汇率不仅会通过影响经济增长的源泉对其产生重要影响,还在统计层面对经济赶超产生放大或收缩作用。以日本为例,在日本崛起的过程中,日元实际汇率升贬值对日本经济赶超发挥了重要作用。1960—1995年,日本以美元计价的实际GDP占美国GDP的比重由6.77%大幅提升至44.42%,而同期日美以本币计价的实际GDP增速差的贡献度仅为32%,实际汇率升值的贡献度则为68%,其中,名义汇率升值和日美通货膨胀差的贡献度分别为61.4%和6.6%;1995—2021年,日本以美元计价占美国GDP的比重大幅回落至24.66%,其中,日元实际汇率贬值的贡献度超过了63%,而名义汇率贬值和通货紧缩的贡献度分别为12.5%和50.6%。可以说,实际汇率变动在统计层面的放大和收缩作用对日本经济数据的变化中发挥了重要作用。

2022年以来,中美以美元计价的GDP之比显著回落引发学术界、政策界和市场人士的广泛关注。从中美以不变价美元计价的GDP占比来看,2000—2021年,中美GDP之比由16.89%迅速提升至80.66%,但2022年该数值回落至75.69%,2023年进一步回落至74.54%。与日本类似,中美两国以本币计价的实际GDP增长率差收窄对这一结果影响较小;相反,通胀差反转和人民币对美元名义汇率贬值,即实际汇率贬值发挥了更大的作用。2021年,中美以本币计价的实际GDP增长率之差、通货膨胀差以及名义汇率变动分别为2.65%、-1.47%和6.11%,最终使中美以美元计价的实际GDP增长率之差达到7.95%。2022年,中美以本币计价的实际GDP增长率之差收窄至1.05%,但通货膨胀差以及名义汇率变动扩大至-4.63%和-4.37%;进入2023年,尽管中美以本币计价的实际GDP增长率之差恢复至2.66%,但通货膨胀差以及名义汇率变动保持在-4.16%和-4.67%的较低水平,最终导致2022和2023年中国以美元计价的实际GDP增长率分别下滑7.95%和6.18%。未来如何提升潜在经济增速,并充分发挥实际汇率在经济总量赶超中的作用,缩小中美GDP差距成为市场和政策部门关注的重点。

本文以美元计价的实际GDP总量为研究对象,从全球视角出发,考察了实际汇率升值对经济增长的内在影响和在实现经济赶超中的统计作用。与现有文献相比,本文最主要的贡献是,从经济总量赶超角度出发,借助全球样本同时考察了实际汇率对经济增长的真实影响和实际汇率在经济总量赶超中的统计作用,并最终找到了推动经济总量赶超的最优实际汇率升贬值区间,这对未来人民币汇率走势和中国经济总量赶超有重要参考意义。具体来看,一是本文明确指出经济增长对实现经济跨越的决定性作用,对中国坚持以经济建设为中心、坚持改革开放具有重要参考意义;二是本文同时也指出实际汇率小幅升值在实现经济跨越中的重要推动作用,并提出名义汇率适度贬值、适度通货膨胀和实际汇率适度升值的政策组合,对未来人民币汇率走势具有一定参考价值;三是通过对比拉美和东亚经济体不同的发展模式以及中日韩三国的经济赶超过程,总结经济发展中的经验和教训,从而对中国最终实现经济跨越具有一定的参考意义。

二、文献综述

实际汇率是宏观经济中最重要的相对价格。尽管受货币中性假设影响,传统宏观经济模型并未突出实际汇率的作用,但实际汇率与经济增长之间有着纷繁复杂的关系,且近年来随着“罗德里克新论”的出现,有关实际汇率与经济增长关系的讨论重新兴起。从GDP赶超的角度来看,实际汇率发挥着双重作用:一是实际汇率对经济增长有着重要影响,二是在国际比较中,实际汇率在统计层面发挥放大和缩小作用。

(一)实际汇率影响经济增长的作用机制

1. 汇率错位与经济增长。汇率错位又称汇率失调,是实际汇率与其均衡值出现偏离的现象,根据其与均衡值的大小,可分为实际汇率高估和实际汇率低估。传统的观点认为,发展中经济体的实际汇率应保持在均衡水平,汇率的高估和低估均不利于经济增长,该观点被称为“华盛顿共识”(Williamson,1990)。现有文献基本就实际汇率高估的经济后果达成一致。一般而言,实际汇率高估往往与外汇短缺、寻租和腐败、经常账户长期赤字和国际收支危机相关联,进而对经济增长产生负面影响。有关实际汇率低估的作用,2008年金融危机暴发以来,有研究者发现汇率低估可以有效促进经济增长,该观点被称为“罗德里克新论”(Rodrik,2008),而东亚东南亚地区依靠外向型经济快速崛起的事实被称为“罗德里克新论”的典型案例。

现有文献给出了实际汇率低估促进经济增长的作用机制。Rodrik(2008)认为,发展中经济体的可贸易部门因市场失灵和制度扭曲而处于弱势地位,实际汇率低估作为次优机制提高了可交易品的相对价格,部分缓解了相关扭曲,促进了经济增长。Demir和Razmi(2022)则将实际汇率低估的作用比作出口补贴和进口关税。实际汇率低估在短期通过贸易渠道对经济增长产生正向影响,在长期则主要通过影响经济结构变化促进经济增长。实际汇率低估提升了可交易部门的相对盈利能力,从而促进了劳动力、资本向可贸易品部门转移,并通过“干中学”效应提升可贸易品部门的生产率,最终从供给层面促进经济增长。杨长江和周静东(2014)则将上述机制总结为剩余劳动力动员机制、资本积累机制和全要素生产率提高机制。

在实证研究方面,尽管越来越多的证据表明实际汇率低估促进了发展中国家的经济增长,但也有人提出质疑,认为实际汇率低估的作用取决于贸易结构以及企业、行业和国家特征;随着低估程度的扩大,其对经济增长的作用减弱甚至转负。一方面,“罗德里克新论”不断被证实,Rapetti(2020)等人的实证研究结果显示实际汇率低估促进了发展中经济体的经济增长。另一方面,部分实证研究结果显示实际汇率低估与经济增长之间的关系并不明确。Demir和Razmi(2022)指出,贸易品部门不仅包含了生产率较高的制造业部门,还包含农产品和资源密集型产品,而实际汇率低估导致部分国家对农产品和资源密集型产品出口形成依赖,进而导致产业升级缓慢,经济增速放缓。另外,部分研究发现实际汇率低估与发展中国家经济增长之间存在非线性关系,如Missio等(2015)发现,只有维持适当的低估水平才会促进经济增长,长期持续的过度低估往往预示着货币危机的发生(Frankel和Rose,1996)。

2. 实际汇率升贬值与经济增长。实际汇率升贬值会通过外债渠道、资本流动渠道、贸易渠道等诸多渠道影响国内经济增长。总体来看,不同渠道的影响有明显差异,导致实际利率和经济增长之间的关系并不明确。从外债渠道来看,实际汇率升值能够减轻发展中经济体外债压力,而实际汇率贬值则会提升债务压力,甚至会导致主权债务危机(金洪飞,2004),对经济增长产生不利影响。从资本流动渠道来看,实际汇率升值通过鼓励资本流入对本国经济产生正向影响。实际汇率升值不仅促进了FDI流入,通过竞争效应和示范效应促进国内经济增长;也促进了证券投资的流入,促进本国金融市场的繁荣,从而产生财富效应,全方位拉动了经济增长。反之,实际汇率的大幅贬值往往伴随着货币危机,形成汇率贬值—资本外流恶性循环,对产出造成严重的负面冲击(Yazdani和Nikzad,2021)。

从贸易渠道来看,实际汇率升贬值会通过贸易量和贸易价格对经济增长产生非线性影响。在马歇尔—勒纳条件满足时,实际汇率贬值会增加贸易顺差进而促进经济增长。Alfaro等(2018)研究发现,对出口导向型的新兴亚洲经济体企业,实际汇率贬值会提升生产率;但对实行进口依赖的其他新兴经济体企业而言,则会降低生产率。更为重要的是,实际汇率贬值会通过贸易渠道对一国经济增长产生负面影响。众多研究显示,进口中间产品可以大幅提高生产力(Halpern等,2015),实际汇率贬值增加了进口成本,进而对技术进步和经济增长产生负向影响(Gopinath和Neiman,2014);反之,实际汇率升值则可以通过提升中间品进口提高生产力和经济增长。不仅如此,实际汇率升值能够引导更多资源流向非贸易品部门,进而促进服务业的发展和产业结构的优化调整(谭小芬、姜媌媌,2012)。

3. 实际汇率波动与经济增长。理论上,实际汇率波动与经济增长呈负相关关系。实际汇率波动会加剧贸易品价格波动,对国际贸易产生负向影响;会加剧金融市场波动,导致资本流入中断和资本外流,严重的可能会导致银行业危机和货币危机(巴曙松、胡君,2019),对一国经济增长造成负面影响。实证上,实际汇率波动会导致失业率上升,抑制创新活动,导致生产率下降(盛斌、景光正,2021),从而对经济增长带来显著的负向影响(Morina等,2020)。

(二)实际汇率对经济总量赶超的统计作用

从人均GNI和经济总量的赶超来看,实际汇率在统计层面发挥着重要作用。从经济赶超角度,即人均GNI提升来看,实际汇率是计算可比较的人均GNI数值的重要构成。在世界银行用图表集法(即Atlas方法)计算的各国人均GNI来衡量收入水平中,实际汇率升值有助于提升人均GNI水平。丁志杰和谢峰(2017)以及丁志杰等(2017)对实际汇率的统计作用进行了研究。丁志杰和谢峰(2017)指出,2002年以后绝大多数中等收入国家跨越速度都有不同程度的提高,跨越速度的提高同时来自本币表示的实际经济增长和实际汇率升值。

通过对现有文献进行总结发现,现有研究主要集中在讨论实际汇率对经济增长的真实影响及影响机制方面,比如研究实际汇率低估或实际汇率升贬值对经济增长的影响,有关实际汇率在经济跨越中统计作用的研究相对有限,将两者结合在一起的研究也相对较少。本文旨在从内在作用和统计作用两个方面对实际汇率在经济跨越中的重要作用进行分析,通过总结全球及中日韩三国经济跨越的相关经验和教训,为中国实现经济跨越提供政策指南。

三、实际GDP增长率贡献度分解

技术部分:略

由式(3)分解结果来看,实际汇率在经济赶超中的作用体现在两个方面:一是实际汇率变动对经济增长的促进作用,实际汇率升贬值主要通过贸易渠道、资本流动渠道和外债渠道对经济增长产生异质性影响,该作用具有内在性;二是实际汇率升值对经济赶超的拉动作用,从数据统计的角度来看,以美元计价的实际GDP增长率可以分解为以本币计价的实际GDP增长率和实际汇率升值两部分,实际汇率升值对实现经济赶超具有显著的促进作用。虽然名义上以本币计价实际GDP增长率的提升和实际汇率升值均有助于实现GDP赶超,但实际上两者对本国居民而言意义完全不同。本国经济的高速增长有助于全面提升国民的幸福感,而实际汇率升值,尤其是大幅升值仅在统计层面上拉动了经济增速。考虑一个特殊组合,假定实际汇率的升值背后是名义汇率大幅贬值和高通货膨胀,那么名义汇率大幅贬值会恶化本国经济增长(Laeven和Valencia,2020),而高通胀也会带来明显的福利成本和经济损失(Serletis和Xu,2021)。该情形下实际汇率的统计作用没有实际意义。也就是说,综合实际汇率对经济增长的内在作用和对经济总量跨越中的统计作用,实际汇率和经济增长之间可能存在非线性关系。因此,需要对实际汇率的内在作用和统计效应进行权衡,对实际GDP赶超的驱动力进行甄别。

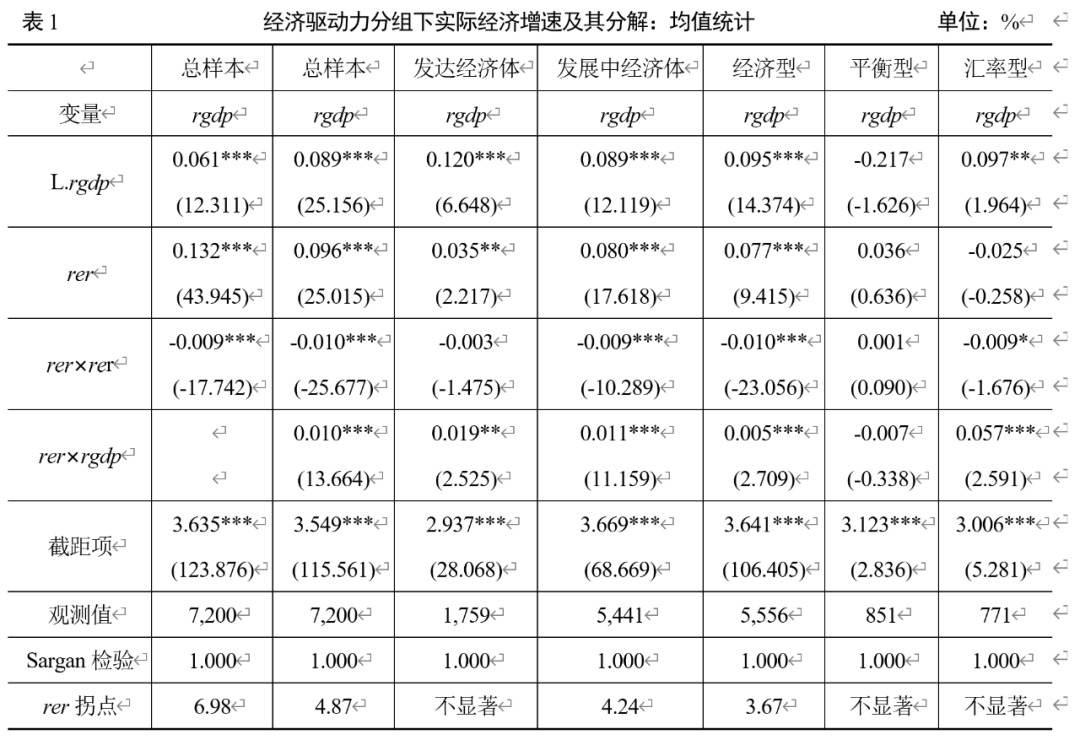

为甄别实际GDP赶超的驱动力,本文按各经济体经济驱动力进行分组。根据以美元计价下实际GDP增速中以本币计价实际GDP增速和实际汇率贡献度的不同,本文将各国分为经济实力主导型经济体、实际汇率主导型经济体和平衡型经济体三类。具体分类标准为:如果以本币计价下GDP增长率贡献度低于40%,则为实际汇率主导型经济体,如在41—60%之间,则为平衡型经济体,超过60%为经济实力主导型经济体。另外,根据实际汇率变动中名义汇率和通货膨胀贡献度大小,本文将其进一步分为名义汇率主导型经济体和通货膨胀主导型经济体。

四、实际汇率对经济增长的内在作用分析

实证部分:略

表1有两点重要发现。一是实际汇率升值与经济增长之间呈现上升后下降的倒U型关系,拐点处实际汇率约升值4.87%。表1第一列估计结果显示,实际汇率的一次项和二次项均在1%的置信水平上显著,且在加入控制变量后,该结果也显著。这说明实际汇率升值与经济增长之间呈现倒U型关系,适度的实际汇率升值有助于促进经济增长。从具体的拐点来看,总样本的拐点为4.87%,发展中经济体的拐点为4.24%,经济实力主导型经济体的拐点最小,为3.67%。这说明,对发展中经济体和经济实力主导型经济体而言,4%左右的适度实际汇率升值有助于促进经济增长。从文献综述对实际汇率与经济增长关系的总结来看,实际汇率适度升值可以通过减缓债务压力、促进FDI和证券投资流入以及提升中间品增长率、贸易品部门生产率和服务业部门发展对经济增长产生正向影响;而过度升值则可能伴随着大幅贬值和通货膨胀,导致货币危机并对经济增长造成不利影响。

二是实际汇率升值对经济增长的作用在不同分组之间有显著不同。从分组估计结果来看,发展中经济体和经济实力驱动型经济体估计结果与总样本一致,其他分组下实际汇率或一次项不显著,或二次项不显著,或都不显著。对发达经济体而言,实际汇率的一次项在5%的置信水平上显著为正,二次项虽为负但不显著,说明对发达经济体而言,实际汇率升值对其经济增长具有显著的正向作用;对实际汇率驱动型经济体而言,一次项为负但不显著,二次项在10%置信水平下显著为负,表明实际汇率升值对经济增长具有显著负面作用;对平衡型经济体而言,实际汇率的一次项和二次项均不显著,两者之间无相关关系。总结来看,实际汇率升值对经济增长的内在驱动作用及其作用范围仅适用于发展中经济体和经济实力驱动型经济体。

五、实际汇率对经济总量赶超的统计作用分析

为对比考察实际汇率在经济赶超中的统计作用,本文对1960—2021年191个经济体的实际GDP增速进行分解。由于研究样本包含了欧元诞生和欧元区扩容等特殊事件,这些经济体(19个)在加入欧元区前后名义汇率发生结构性变化,对汇率升贬值计算造成结构性影响,本文以这些经济体加入欧元区为界分为两个部分,共计210个经济体样本。

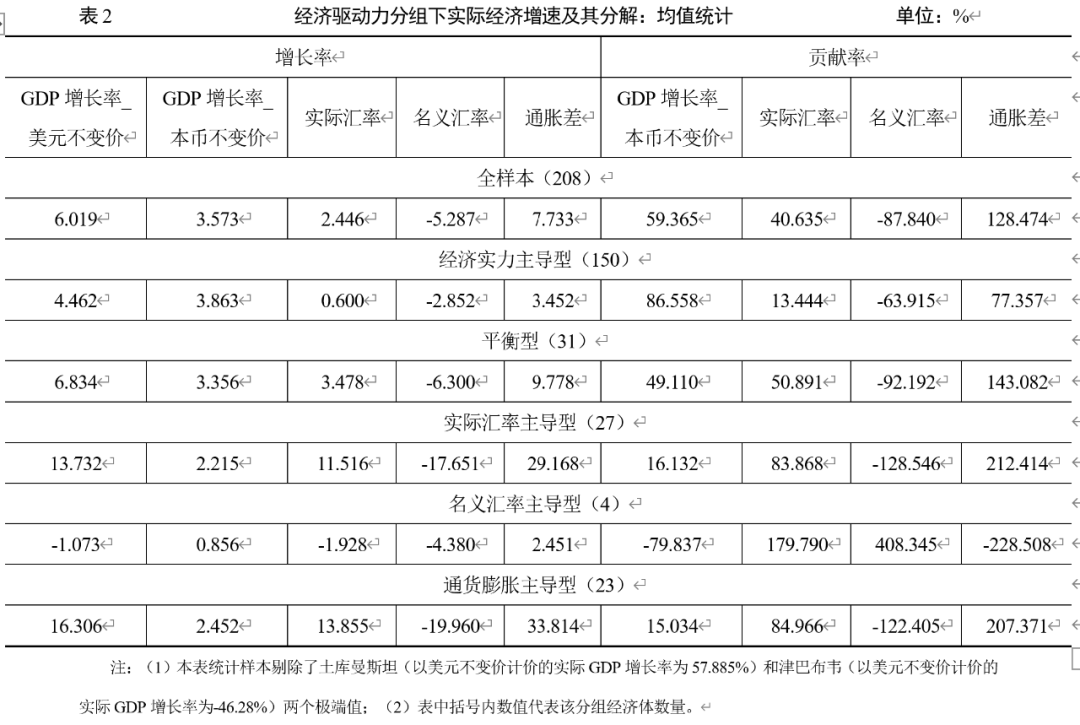

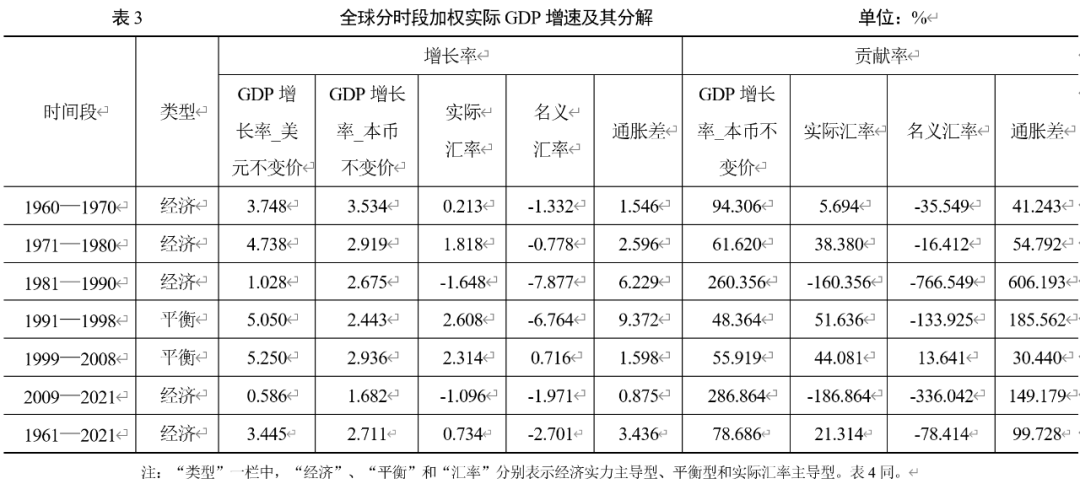

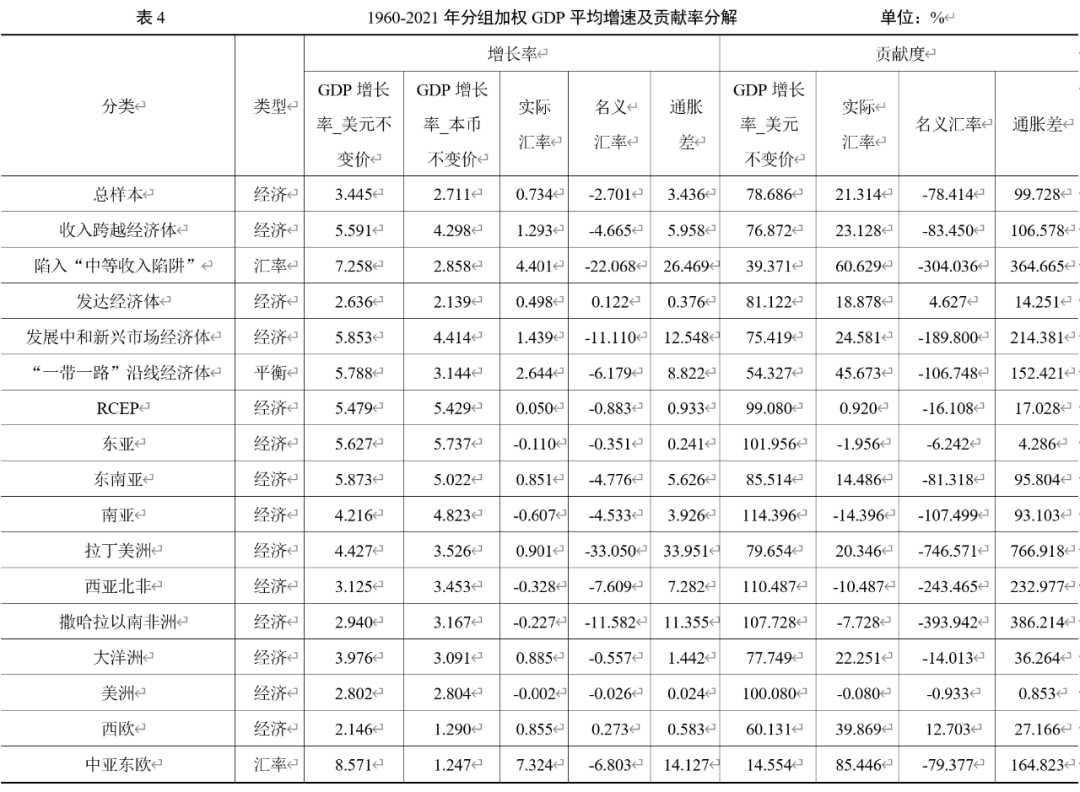

本文首先使用逆推法对各经济体以美元计价的实际GDP增速进行分解,并分组进行描述性统计,均值统计结果如表2所示。其次,在计算各国经济增速的基础上,本文以样本期内各经济体平均GDP规模占比为权重,加权得到了全球的经济增速及其构成,结果如附图1所示;同时,以重要时间节点为界将样本分为六段,计算了区间内的平均增速,结果如表3所示。最后,本文以收入水平、经济发展水平、地理分区等标准进行分组,以样本期间组内GDP占比加权方式测算了各组的经济增速,考察不同组别的实际经济增速与分解情况,结果如表4所示。

(一)实际汇率从统计层面对经济总量赶超起到重要作用

统计上看,实际汇率对经济总量跨越的平均贡献度约二至四成。表2结果显示,1960年以来全球以本币计价的年均实际GDP增长率为3.57%,实际汇率升值2.45%,最终使美元计价的实际GDP增长率为6.02%,从贡献度来看,实际汇率贡献度为40.64%。表3加权数据所示,在考虑不同经济体经济规模后,实际汇率升值幅度降至0.73%,贡献度显著下降至21%。

短期内,以美元计价的加权实际GDP增长率波动主要受实际汇率波动影响。如附录1所示,在过去的60多年时间里,除个别时间外,以本币计价的加权实际GDP增长率虽整体有所下降,但基本维持相对稳定;与之相比,实际汇率不仅升贬值幅度大,波动幅度也很大,致使以美元计价的加权实际GDP增长率走势和实际汇率升贬值走势高度相关。在20世纪90年代之前,实际汇率波动同时源于名义汇率和通货膨胀差的大幅波动;自20世纪90年代以来,各国同美国的通货膨胀差基本维持稳定,实际汇率的大幅波动主要源于名义汇率波动。

随着全球经济增速趋势性下降,实际汇率在统计层面的放大和缩小作用逐步提升。如表3所示,1960年以来,以本币计价的全球平均经济增速由1960—1970年的大于3.5%逐步下降至2009—2021年的不足1.7%。与之相比,实际汇率在统计层面的放大和缩小作用越来越明显。1960—1980年间,实际汇率的贡献度不足40%,名义汇率贡献度更显著为负;1980年后,实际汇率的统计作用大幅提升,20世纪80年代,名义汇率贬值对全球以美元计价的加权实际GDP增长率的贡献度达到-160%;2009—2021年实际汇率贡献度更超过-186%。在实际汇率大幅波动时,应更加注意通胀和名义汇率的权衡。如在1991—1998年间,名义汇率贬值幅度达到6.764%,各国与美国的通货膨胀差高达9.372%,虽然该时段实际汇率在统计层面支撑了经济总量的提升,但国内价格水平和名义汇率的大幅波动不利于居民福利水平的提高;与之相对,1961—1970年以及1999—2008年间建立在温和汇率贬值和通货膨胀基础上的实际汇率升值更具现实意义。

在经济高速增长时期,实际汇率贡献度显著为正;在经济增速大幅下行时期,实际汇率贡献度亦明显转负。从理论上看,巴萨效应论证了经济增长和实际汇率之间的正相关性;从表3测算数据看,实际汇率和本币计价实际GDP增长率之间呈正相关关系。在经济高速增长时期,如1999—2008年的新兴市场和发展中经济体伴随着实际汇率的明显升值,且实际汇率贡献度接近40%。本币计价实际GDP高速增长、本币适度贬值和适度通货膨胀是该时段独有的经济现象。而在1973年第一次石油危机、1979年第二次石油危机、2008年国际金融危机和2020年新冠疫情冲击时,两者均出现显著下降,导致危机时全球经济增速出现异常下滑。

(二)经济增长是实现经济赶超的根本,实际汇率主导型经济体很难跨越“中等收入陷阱”

本国经济增长在实现经济赶超中占据主导地位。一方面,从各国描述性统计结果看,以本币计价实际GDP增长率的贡献度接近60%(表2);经GDP份额加权后,贡献度提升至接近80%(表3),在经济增长和经济赶超中占主导地位。可以说汇率对短期波动更具影响,而本国经济增长对长期赶超更具决定性作用。另一方面,经济实力主导型是占比最大的经济赶超模式(表2)。相比其他类型分组,经济实力主导型经济体兼具本国经济中高速增长、名义汇率适度贬值、适度通货膨胀和实际汇率适度升值的特征,是最为理想的经济赶超模式。同时,有150个样本被划入经济实力主导型分组中,是全球分布最广的经济增长模式。

实际汇率主导型经济体往往伴随着高汇率波动(通常是贬值)和高通货膨胀,本币计价经济增长率较低。虽然文献中有关货币危机的认定标准有差异,但门限值集中在15—30%之间(Frankel和Rose,1996;Reinhart和Rogoff,2011;Laeven和Valencia,2020)从表1中实际汇率主导型分组描述性统计结果来看,样本期内27个经济体的年均名义汇率贬值达-17.65%,已经达到认定货币危机的最低标准。从后果来看,货币危机国家往往伴随着高通货膨胀和实际经济增速的长久下滑(Yazdani和Nikzad,2021);不仅如此,货币危机往往和主权债务危机、银行业危机伴随发生(Laeven和Valencia,2020),造成更为严重的经济后果(丁剑平等,2019)。表2实际汇率主导型经济体描述性统计显示,该分组的年均通货膨胀率达到29.17%,而以本币计价的实际GDP增长率为所有分组中最低,在一定程度上佐证了上述文献的发现。

名义汇率大幅贬值及高通货膨胀的经济体往往难以跨越“中等收入陷阱”。从本币计价实际GDP增长率和实际汇率的贡献度对比来看,实现收入跨越的经济体中两者占比大约为76.87%和23.13%,经济实力占主导;长期处于中等收入及从高收入国家跌落至中等收入的经济体,即陷入“中等收入陷阱”中的经济体占比刚好相反,大约为39.37%和60.63%,实际汇率占主导。从地理分区估算结果来看(表4),拉丁美洲、撒哈拉以南非洲及中亚东欧地区具有典型的高汇率贬值和高通货膨胀特征,而这些地区的经济体自身经济增速较慢。从国家层面来看,本文依据名义汇率年升贬值率是否超过5.5%以及年通货膨胀差是否超过6%将各经济体分为(高波动,高通胀)、(高波动,低通胀)、(低波动,高通胀)、(低波动,低通胀)四组,结果显示,名义汇率大幅贬值和高通货膨胀经济体很难跨越“中等收入陷阱”。从本文划分的(高波动,高通胀)、(高波动,低通胀)、(低波动,高通胀)共计77个经济体情况来看,有12个经济体长期处于中等收入阶段。这12个经济体以本币计价的实际GDP增速和实际汇率均值分别为3.073%和11.362%。其中,俄罗斯在2012—2014年、阿根廷和委内瑞拉在2014年短暂进入高收入国家分组,但之后又退回至中等收入国家分组中,陷入“中等收入陷阱”中。根据Laeven和Valencia(2020)对货币危机的认定,上述经济体也是货币危机频发的国家。此外,有43个经济体依旧处于低收入和中低收入阶段,占了总数量的一半以上。从该发现来看,名义汇率和通货膨胀的大幅波动虽然在统计层面上拉升了以美元计价的实际GDP增长率,但损害了国内本币计价的实际GDP增长率,不是理想的经济赶超模式。

“一带一路”沿线经济体和RCEP国家虽然以美元计价加权实际GDP增速差距较小,但两个分组在经济驱动力和经济状况方面差别迥异。“一带一路”沿线经济体自身以本币计价加权实际GDP增长率相对较低(3.144%),但实际汇率升值幅度较高(2.644%),从经济驱动力来看,属于平衡型增长模式;从经济状况来看,存在着显著的高汇率贬值、高通货膨胀特征,这种特征主要受区域内中亚东欧国家和西亚北非国家的影响。得益于东亚和东南亚地区的高速增长,RCEP区域自身以本币计价加权实际GDP增长率很高(5.429%),而实际汇率升值幅度较低(0.05%),经济增长几乎完全由经济实力驱动,属于经济实力主导型增长模式;从经济状况来看,存在着低汇率贬值和低通货膨胀特征。

(三)在经济发展的特定时期,存在着最优的经济赶超模式组合

在本币计价实际GDP增速和实际汇率之间需要有权衡取舍。有关汇率和经济增长的文献研究显示,相对稳定且有竞争性的实际汇率有利于经济增长(Eichengreen,2007),而名义汇率大幅贬值不利于经济增长(Laeven和Valencia,2020)。有关通货膨胀福利成本的文献研究表明,通货膨胀对经济增长具有非线性影响,适度的通货膨胀有助于提升经济增长,并带来很高的福利成本(陈刚,2013)。对不同类型的经济体,通货膨胀促进经济增长的门槛值不同,一般而言,发达经济体在2—4%之间,新兴市场和发展中经济体在10—20%之间(López-Villavicencioa和Mignon,2011)。本文第四部分实证回归结果亦显示,适度的实际汇率升值有助于经济增长。因此,实际汇率需要保持在合理区间来保证国内经济的稳定增长。

由表2可以看出,随着经济驱动力由经济实力向实际汇率转变,样本国以本币计价实际GDP增速逐渐由3.863%下降至2.215%,当然实际汇率升值带来的拉动效应也越来越明显,由0.6%提升至11%以上,由此得到的美元计价下实际GDP增长率大幅提升。但随着经济驱动方式的转变,经济体开始出现名义汇率大幅贬值和高通货膨胀,更高的通胀在统计层面掩盖了名义汇率贬值带来的负面效应,使实际汇率呈大幅升值状态,从而在国际比较时,使实际汇率主导型经济体“显得”更加有优势。在经济增长和实现经济赶超中,应该权衡本币计价实际GDP增速和实际汇率对国内各部门福利水平的影响。

在国内经济增速较快时期,存在着最优的经济赶超模式组合。从表4来看,总样本和收入赶超经济体分组,尤其经济赶超经济体样本表现出高本币计价实际GDP增长率、低汇率贬值、低通货膨胀率、低实际汇率升值的特征,是较为理想的经济赶超模式。由表3发现,在全球经济增速较快时期,如1960—1980年,全球经济亦表现出此类特征。从各国情况来看,如1960年代的法国和西班牙、1980年代的韩国和中国澳门、1990年代的智利等也表现出该特征。

六、中日韩实际GDP增长对比分析

本文重点对人民币汇率在中国经济总量赶超中的作用进行分析。作为对比,本文对日本和韩国的情况进行研究。中日韩同时具有二元经济特征,有着相似的发展模式,且目前处于不同的经济发展阶段,对日韩的分析有助于中国吸取经验和教训,更好地发挥实际汇率的作用。第二次世界大战以后的日本具有显著二元经济特征,农业就业人口接近一半(金泓汎,1998)。现有文献普遍认为,日本在20世纪50年代末60年代初进入刘易斯转折阶段(任吉,2008),并在50—70年代之间实现了二元经济到一元经济的转型(宋林等,2014)。据世界银行测算,早在1977年,日本人均GNI就达到了6020美元,达到了世界银行发布的1987年高收入国家的标准,说明日本在1977年之前就已经成为高收入国家。韩国也具有典型的二元经济特征,韩国在20世纪60年代中后期进入刘易斯转折阶段,20世纪90年代中期,韩国实现城乡经济协调发展和城乡居民收入的同步提高,成功实现了二元经济结构向一元化经济的转型(孙亚南等,2014)。据世界银行测算,韩国2001年以图表集法计算的人均GNI达到11950美元,稳定地成为高收入国家。中国不仅具有典型的二元经济特征,还存在着严重的劳动力市场分割。自20世纪90年代农民工进城开始,中国开始大范围的农村剩余劳动力转移;从2004年开始,沿海地区出现“民工荒”现象,预示着中国进入刘易斯转折阶段;2010年中国劳动力人口达峰,刘易斯转折区间也已经完成,中国的二元经济发展进入其最后的阶段(蔡昉,2013);未来,随着户籍制度改革和城镇化推进,城乡一体化格局将会逐步实现。从数据上看,中国2010年以图表集法计算的人均GNI达到4340美元,达到中高等收入国家水平,经过十余年发展,2022年中国人均GNI距离13845美元的高等收入门槛不足1000美元。

(一)中国

1960—2021年中国实际GDP增速及其分解结果如附录2所示。以人民币汇率走势及制度改革为分界点,本文样本进一步分为六段,分别计算了每一段内的年度平均增速及其分解情况,如表5所示。总体来看,中国为经济实力主导型经济体,实际汇率贡献度为负。样本期内以人民币计价的中国年均实际GDP增长率为7.83%,同期内全球排名位居全球首位;但美元兑人民币汇率由0.406贬值至0.155,年均贬值幅度为1.56%,考虑到中美间相对稳定的通货膨胀率,人民币实际汇率轻微贬值1.43%,在一定程度上侵蚀了国内经济增长的成果,最终导致中国以美元计价的年均实际GDP增长率为6.4%,排名位居全球62位。不论哪一时段,中国都是经济实力主导型经济体,实际汇率贡献度或为负,或为较小的正值。根据实际汇率贡献度,可以将时间段分为三个阶段:1960—1993年,实际汇率贡献度显著为负阶段;1994—2015年,实际汇率贡献度显著为正阶段;2016—2021年,实际汇率贡献度小幅波动阶段。

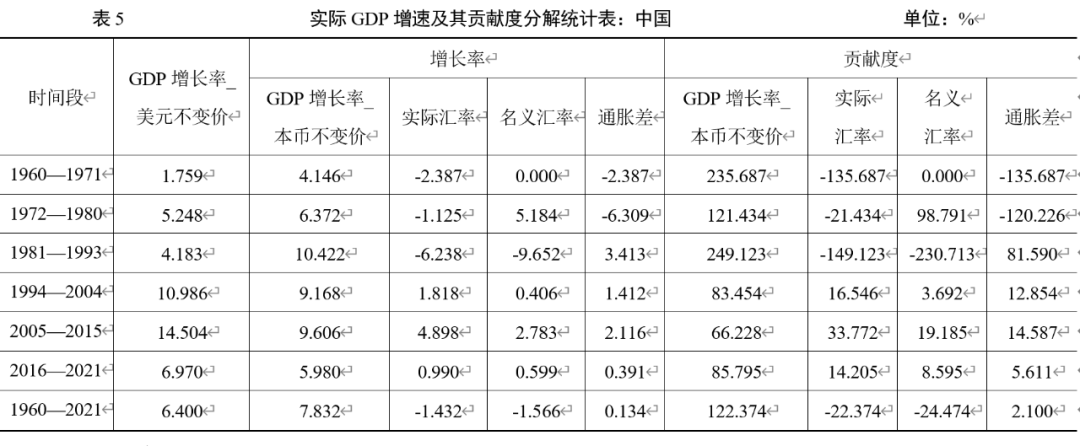

1960—1993年实际汇率贡献度为负阶段。在1994年汇率并轨之前,中国本币计价的经济增长被人民币实际汇率贬值在不同程度上所侵蚀,实际汇率对中国实际GDP产超始终起着负面作用。其中,1981年之前,美西方国家经历“滞涨”,而中国因计划经济保持物价相对稳定,负向中美通胀差导致实际汇率贡献度为负;1981年后,名义汇率快速贬值对实际汇率贡献度具有决定性作用。1953—1972年,中国融入布雷顿森林体系,实行盯住英镑的固定汇率制度,名义汇率保持稳定,实际汇率变化主要由中美通货膨胀差决定。1972—1980年,布雷顿森林体系解体,中国实行盯住一篮子货币的浮动汇率制度,由于美元贬值和进口需要,人民币对美元汇率大幅升值,进而产生汇率高估(丁志杰等,2018)。在这一阶段,名义汇率升值对实际汇率贡献度产生促进作用,但受中美通货膨胀差大幅下行的影响,实际汇率对中国经济赶超的贡献度依旧为负。1978年后,国内实行改革开放政策,前期人民币兑美元汇率的大幅高估不利于出口部门积极性的提升。自1981年开始,中国开始实行不同形式的双重汇率制度,1981—1984年人民币内部结算价和官方汇率并存,1985—1993年官方汇率和外汇调剂市场汇率并存,其间人民币兑美元汇率分阶段大幅贬值(丁剑平等,2022)。在这一阶段,人民币兑美元汇率的大幅贬值在一定程度上促进了本国经济增长,但也从统计层面侵蚀了国内经济增长成果。

1994—2015年实际汇率贡献度显著为正阶段。1994年外汇管理体制改革以来,实际汇率在中国经济赶超中开始发挥越来越重要的作用。为更好地顺应国内外宏观环境及中国经济发展的需要,人民银行于1994年进行外汇管理体制改革,实现汇率并轨。汇改当日,人民币兑美元汇率一次性大幅贬值,不仅彻底扭转了之前人民币汇率高估的不利影响,也为未来中国出口导向型行业的腾飞、中国入世后经常账户的强劲表现以及人民币兑美元汇率持续升值打下坚实基础(张明、陈胤默,2022)。该阶段名义汇率和通货膨胀差对中国实际GDP赶超的贡献度分别为3.69%和12.85%,实际汇率对中国GDP赶超的贡献度接近17%。

2005—2015年间实际汇率对中国实际GDP赶超的作用大幅提升。该时期不仅人民币计价的年均实际GDP增速达到9.6%以上的高位,实际汇率也升值近4.9%,致使该时期以美元计价的中国实际GDP增长率达到14.5%的历史最高值。2005年下半年,人民银行进行“721汇改”。汇改当日,人民币兑美元汇率一次性升值2%,实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。此后,人民币兑美元汇率经历了长达10年的升值过程,人民币汇率低估得以纠正(张明,2016)。在这一阶段,名义汇率升值叠加适度通胀,实际汇率对中国实际GDP赶超的贡献度达到33%以上。其中,人民币兑美元名义汇率年均升值2.783%,对中国实际GDP增长贡献度超过19%,对该时期中国实际GDP增长起到重要的推动作用。

|

2016—2021年实际汇率贡献度小幅波动阶段。该时期不仅以人民币计价的年均实际GDP增长率下降至6%,实际汇率升值幅度也不足1%,致使以美元计价的年均实际GDP增长率下降至近7%的水平。2015年8月11日,人民银行进行新一轮汇率制度改革,史称“811汇改”。此次汇改是中国央行进一步推动汇率形成机制市场化、实现汇率制度由“类爬行安排”向浮动汇率制度过渡的重要尝试(余永定、肖立晟,2017)。“811汇改”后,名义汇率调整灵活性有所增强,人民币兑美元汇率呈双向波动态势。该阶段名义汇率对中国实际GDP增长的贡献度下降至8.6%;同期中美通货膨胀差进一步收窄至0.39%,实际汇率对中国实际GDP增长的贡献度下降。保持人民币兑美元汇率在合理均衡水平上的基本稳定,更好地发挥国内经济基本面的推动作用成为推进中国实现经济赶超的根本手段。

(二)对比总结

对日韩两国的分析见附录3。通过对比发现,中日韩三国的经济增长有一定的共同点。一是整体上中日韩三国都是经济实力驱动型经济体,实际汇率在实际GDP赶超中作用相对有限。日本实际汇率贡献度为25%,韩国不足5%,中国为负值。二是在二元经济向一元经济转化过程中,即经济高速增长时期,实际汇率的作用不容忽视。如1960—1970年的日本,1960—1986年的韩国以及1994—2015年的中国,不仅以本币计价的年均实际GDP增速超过9%,该时期实际汇率也呈升值态势,实际汇率贡献度最高可达1/3左右。三是实际汇率的拉动作用随着时间和国内经济发展情况而发生明显变化,在经济高速增长期过后,实际汇率的拉动作用减弱,拖累作用增强。如1996—2021年的日本、1987—2021年的韩国实际汇率对经济跨越的拉动作用由正转负,2016—2021年的中国实际汇率的拉动作用也出现大幅下降。四是在特定冲击,如亚洲金融危机、全球金融危机来临时,实际汇率变动替代国内经济增长占据主导地位,导致以美元计价的实际GDP增速大幅下滑。该特征在中韩两国表现得更加明显。

与日韩相比,中国应更加警惕。一是与日本相比,在中国实际汇率发挥正向拉动作用的时间区间相对更短。比较来看,日本在1960—1995年长达36年的时间内,实际汇率处于升值状态,对其实现经济跨越具有明显的拉动作用;与之相比,尽管在1995—2015年间,人民币实际汇率的拉动作用较强,但目前拉动作用已经明显减弱。二是日本韩国早已经跨过刘易斯拐点,国内经济转过为一元经济,而中国虽然劳动力在2010年就已经达峰,但国内农村和城市二元格局依旧存在,二元经济依旧没有转化为一元经济;三是日本在陷入“失去的三十年”之前就已经成为发达经济体和高收入经济体,韩国也在2001年跨越“中等收入陷阱”,稳定步入高收入经济体,如今两国人均GNI水平已经远远超过世界银行的高收入经济体标准;与之相比,目前中国依旧处在中高收入经济体位置,但国内经济增速呈下滑态势,实际汇率贡献度也明显回落,中国目前的经济赶超前景较日韩两国更加严峻。

七、结论和政策建议

本文主要结论如下。

第一,实际汇率小幅升值对实现经济总量赶超具有重要作用。总体来看,实际汇率升值4%左右不仅能够促进本国经济增长,还能在统计层面发挥拉动作用,进而有利于经济总量赶超。

第二,经济增长是实现经济赶超的根本手段,但实际汇率在统计层面发挥着重要的放大或缩小作用。从统计层面来说,长期来看,以本币计价的实际GDP增长率以接近八成的贡献度在实现经济赶超中占据主导地位,实际汇率的贡献度约为21%。随着全球经济增速趋势性下行,实际汇率在统计层面发挥的作用进一步提升。更为重要的是,在危机期间,实际汇率贬值叠加本国经济增速放缓会进一步减慢经济赶超步伐。

第三,在经济发展的特定时期,存在着最优的赶超模式组合。从全球经验来看,经济实力主导型是占比最大、最合理的经济增长模式。在该模式下,国内经济主要表现为名义汇率轻微贬值和适度通货膨胀,且通胀水平盖过名义汇率贬值幅度,从而保证实际汇率小幅升值,并在统计上有正向作用。

第四,本币计价实际GDP增速和实际汇率升值之间存在权衡取舍,大部分实际汇率主导型经济体难以跨越“中等收入陷阱”。

第五,从中日韩经济赶超特征事实看,中国目前面临着更大的压力。日本和韩国在步入高收入国家后,国内经济增速出现明显下降,而中国正处在高收入国家门槛位置,国内经济增速已经出现明显回落,通货膨胀不及预期,实际汇率拉动作用下降,实现经济赶超的压力相对较大。

上述结论启示我们,在关注本国经济增长的同时,应重视实际汇率在经济赶超中的作用。一方面,实际汇率适度升值有助于国内经济增长,另一方面,实际汇率升值在统计层面发挥着重要的放大作用。从日本和韩国的发展经验来看,随着二元经济成功转化为一元经济,经济体步入高收入经济体,国内经济增速会明显回落,而实际汇率在统计上的影响不断增大。

2012—2015年间,中国结束了经济高速增长和名义汇率升值阶段,进入经济高质量增长和名义汇率双向波动阶段,实际汇率对经济增长的内在和统计作用均有所减弱。但从全球经验来看,未来在国内经济增长占主导的前提下,中国可以走名义汇率适度贬值、适度通胀和实际汇率适度升值的经济赶超路径。在未来,通过国内经济体制改革和对外开放,实现经济动能转化,提高潜在经济增速和实际经济增速仍是中国实现经济跨越的根本保障。此外,在通货膨胀方面,应吸取日本“失去三十年”的教训,避免陷入经济衰退和通货紧缩的境地,保持适度通胀对中国经济总量赶超至关重要;在名义汇率方面,应适度容忍人民币兑美元名义汇率贬值,坚持汇率市场化,注重危机时期的价格管理,避免名义汇率大幅贬值和经济增速下滑的双重冲击。