降息落地,哪类资产对美元流动性更敏感?

美联储降息终于落地,之所以全球都密切关注这件事,源于“美元流动性”的影响力,它的走向几乎和全球各类资产都有关联!

除了看观察美联储的降息力度,还可以通过哪些指标,来更直观的观察美元流动性是宽松还是紧张呢?它对各类资产影响程度排序又是如何呢?

到底什么是“流动性”?

美元在全球金融体系的地位,这个不用多解释,而“流动性”考量的是可用性和便利交易程度。

简单来说,美元流动性反映了市场参与者,能不能以合理成本,快速获取或交易美元资产。当美元流动性充裕时,交易成本低、资产价格稳定;当流动性紧张时,美元短缺会导致市场波动加剧,融资成本上升。

实际上目前有没专门叫美元流动性的指数,但不代表我们不能直观的通过数据观察它。

三个指标“看透”美元流动性

有三个比较重要的指标,可以作为观察美元流动性状况的窗口。

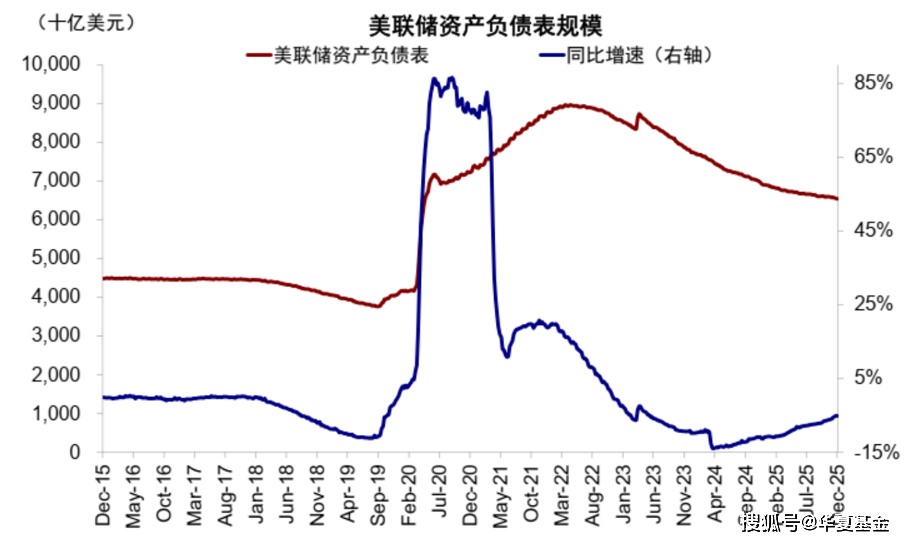

1)美联储负债规模

它被视为观察美元流动性比较核心的一个指标。资产负债表扩张通常对应流动性宽松,收缩则意味着流动性收紧。再说直白点,就是美联储通过印钱去市场上购买国债等资产,它把钱付给那些卖家、比如银行,这些银行手里就多了很多可用的现金,这样流动性就相对宽松了。

相反,美联储不再把手里到期后的国债换来的钱重新投出去,当初买国债时注入市场的资金就被回收了,就相当于收紧流动性了。

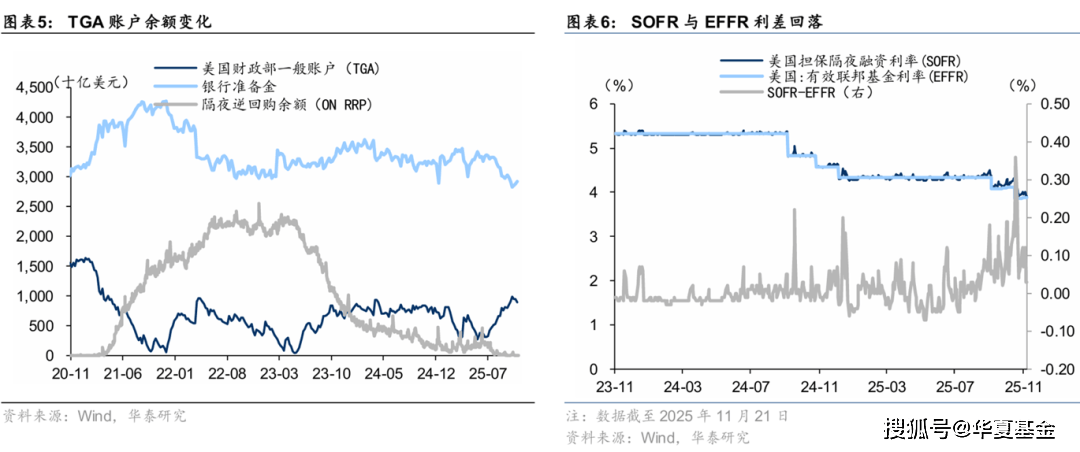

2)美国财政部现金账户,英文简称是TGA

TGA账户是美国财政部在美联储开的存款账户,就像财政部的一个“钱包”。这个账户里的钱多钱少,会直接影响市场上流动的美元数量,因为钱存在这里就暂时退出流通了。这个账户里的钱减少,就相当于释放流动性,增加代表回收流动性。

3)担保隔夜融资利率(SOFR)与隔夜逆回购利率(ON RRP)利差

SOFR是担保隔夜融资利率,基于国债回购交易,代表银行间的借贷成本。ON RRP是隔夜逆回购利率,是美联储给金融机构的保底收益。

两者的利差是指市场实际利率和美联储底线利率的差距,可以理解为“市场的真实借款利率”减去“美联储的保底存款利率”,是衡量美元短期流动性紧张程度的一个指标。反映金融机构获取资金时,相对于美联储所需额外付出的成本,利差越大、流行性通常越紧张。

现在流动性处在什么位置?

现在我们已经知道这三个指标,可以帮我们观察美元流动性了,如今美元流动性处在什么样的状况呢?

从美联储负债规模看,从2022年开始缩表前的9万亿美元降至当前的6.5万亿美元。再结合TGA(美国财政部现金账户)和担保隔夜融资利率(SOFR)与隔夜逆回购利率(ON RRP)利差看,基本也都处在近几年高位。总之整体看下来,美元流动性目前仍然处在2020年以来的低谷。

资料来源:Bloomberg,中金公司研究部

但另一个视角看,这样的状况也会给美联储越来越大的压力,后续政策导向也可能会越来越倾向于要缓解流动性压力。

比如最近,虽然对于明年的降息预期,美联储暂时的表态仍然偏“鹰”,但有个方向是明确的,12月1日起停止缩表,这个操作意味着美联储不再 “抽水”。并且为维持充足准备金,美联储将启动短期国库券(T-bills)的购买操作,本月(12月)将增加400亿美元购买,未来数月将维持较高的规模。重新扩大资产负债表有助于防止流动性风险。

哪类资产对流动性更敏感?

如果后续美元流动性得到持续缓解,哪些资产可能会更受益呢?

按照过往对美元流动性变化的敏感度看,黄金的反馈通常会比较直接。流动性宽松时,美元的贬值与避险需求会推升金价。对于国内个人投资者来说,还可以留意港股。通常美元流动性改善,对应着外资流入港股的可能性增加,港股估值得以重塑,特别是科技和医药,对美元下行更敏感,虽然近两年南向资金占比不断攀升,但外资主导定价的作用仍然不能忽视。

而A股更多受国内政策主导,美元流动性通过北向资金会产生间接影响,弱美元趋势下受益相对有限,敏感度也是低于港股的。

如果这篇内容对您有帮助,记得关注+点赞+转发。

您的支持是小编持续更新的动力!

下滑查看风险提示:

风险提示:以上不作为个股推荐。本资料仅为服务信息,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。基金产品历史业绩不预示其未来表现,指数业绩不代表基金未来表现,产品详细业绩表现可以通过华夏基金官网查询。市场有风险,投资需谨慎。