“代币化”--下一代货币和金融体系?

国际清算银行最新报告揭示了货币金融体系演进的重要方向——代币化技术正在为下一代货币和金融系统奠定基础,并指出稳定币存在重大缺陷。

6月26日,据追风交易台消息,有着“央行的央行”之称的国际清算银行(BIS)在近日发布的年度经济报告第三章中,专门探讨了“下一代货币和金融体系前景”(“The next-generation monetary and financial system”)。

报告描绘了一个以代币化为核心的下一代货币金融体系愿景,强调央行数字储备、商业银行数字货币和政府债券代币化的"三位一体"将构成未来金融体系基础,而稳定币在单一性、弹性和完整性三大关键测试中表现不佳,难以成为货币体系主体。

代币化:货币体系演进的下一步

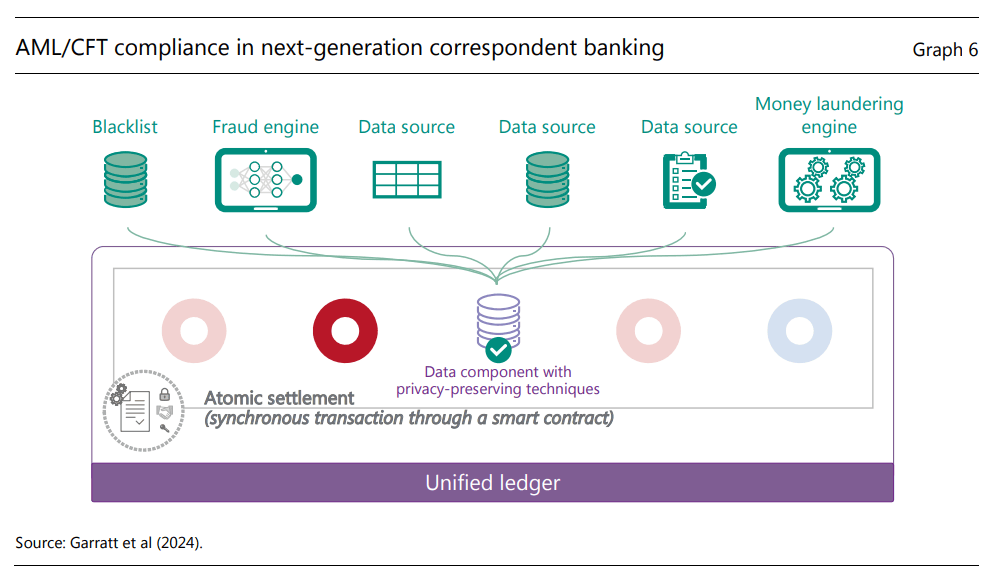

国际清算银行表示,代币化代表着货币和金融体系的变革性创新。这一技术将传统账本上的资产权益记录转移到可编程平台上,实现信息传递、对账和资产转移的一体化操作。通过"统一账本"这一新型金融市场基础设施,代币化央行储备、商业银行货币和金融资产可以在同一平台上运行。

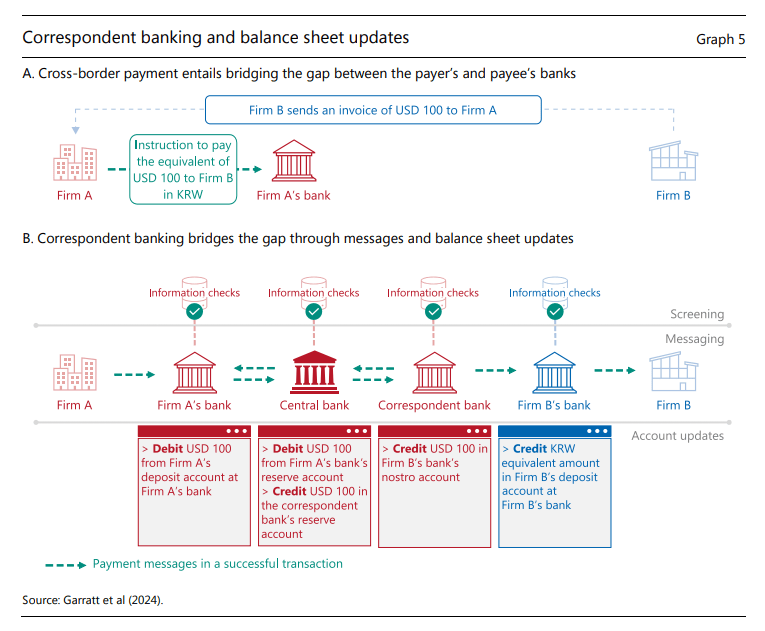

在跨境支付领域,代币化可将复杂的中介链条和顺序账户更新替换为单一集成流程,显著降低运营风险、延迟和成本。在资本市场中,代币化能够实现抵押品管理、保证金调整和券款对付安排的条件执行。

国际清算银行强调,代币化的核心优势在于实现"条件执行"功能,即在满足特定前提条件时自动触发相应操作。最典型的例子是"券款对付"(DvP),确保资产转移与付款同步进行,大幅降低交易对手风险并减少托管需求。

报告指出,代币化央行储备、代币化商业银行货币和代币化政府债券的三位一体组合,将构成充满活力的代币化金融系统基础。

央行引领的代币化愿景代币化央行储备为批发交易提供稳定可信的结算资产,确保货币单一性,并支持货币政策在代币化平台上的实施。

代币化商业银行货币在保持信任和稳定的同时,基于成熟的双层体系提供新功能。

代币化政府债券作为金融市场基石,将增强流动性并支持各类金融交易。

报告称,央行在推动金融体系转型中发挥催化作用。BIS强调央行需要通过四种方式推动变革:

稳定币的三重考验:表现不佳

- 明确愿景:阐述当前金融体系哪些关键特征必须在代币化生态系统中复制。

- 监管框架:提供必要的监管和法律框架,确保代币化金融的安全发展。

- 基础资产:提供代币化金融体系所需的基本资产和平台,特别是代币化形式的央行储备。

- 公私合作:促进公私伙伴关系,鼓励联合实验并整合行业努力。

BIS报告以严格标准评估稳定币是否适合作为货币体系主体,发现稳定币在货币体系的三项关键测试中均表现不佳。

单一性测试失败:稳定币作为数字承兑票据,持有者实际持有的是特定发行机构的负债。当收款人收到稳定币支付时,实际是获得了不同发行方的"美元"——红色美元、蓝色美元、白色美元等。由于缺乏央行资产负债表的最终结算,稳定币经常以偏离面值的汇率交易,破坏了货币的"免询原则"。

弹性测试失败:稳定币发行机构无法随意扩张资产负债表。任何额外发行都需要持有者提前全额付款,形成严格的"现金预付"约束,无法提供大额支付体系所需的弹性流动性支持。这与银行能够在监管限制内弹性扩张资产负债表形成鲜明对比。

完整性测试失败:稳定币在公共区块链上作为数字承兑工具流通,容易被用于规避完整性保障措施。区块链的匿名性特征虽然保护隐私,但也便利了非法使用。稳定币已成为犯罪和恐怖主义组织的资金工具。

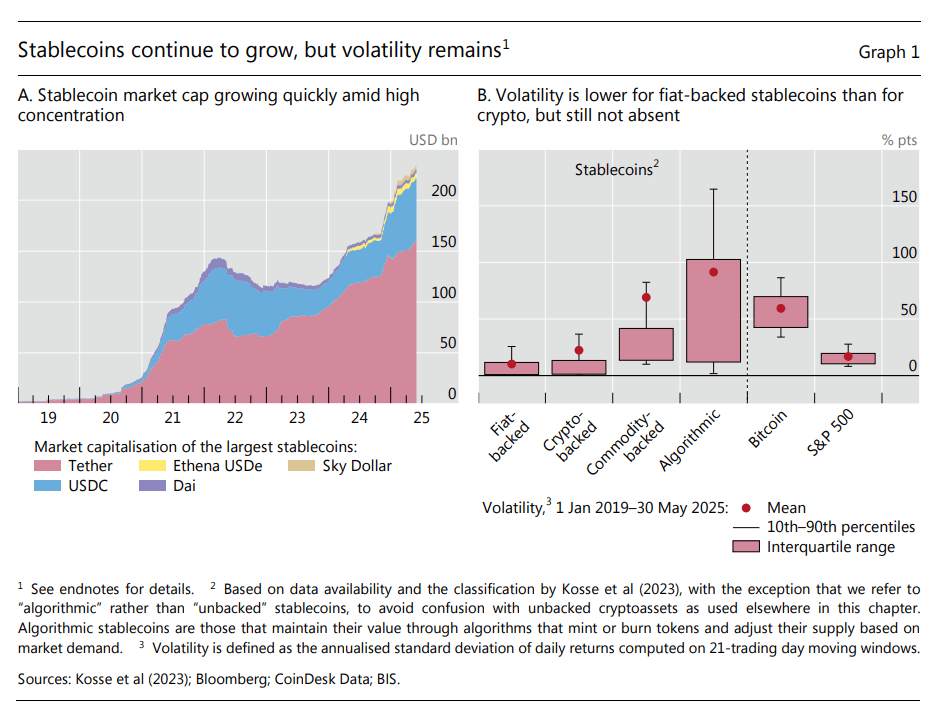

报告还表示,稳定币市场继续快速增长,但集中度极高。截至2025年5月30日,两大稳定币USDT(Tether)和USDC(Circle)占据市场主导地位。超过99%的稳定币以美元计价,跨境交易量在高通胀和汇率波动期间显著上升。

稳定币对安全资产市场产生重要影响。主要稳定币在美国国债市场的投资规模已与大型政府货币市场基金(MMF)相当。研究显示,35亿美元的稳定币市值增长可将国债收益率压低约2.5-5个基点,赎回期间影响高达三倍。

BIS在报告中提及,加密工具的运作原则与传统货币体系截然不同,它们试图通过摒弃中介、支持点对点交易,按去中心化的信任概念重新定义货币。尽管初衷如此,无背书的加密货币却催生了新的中介生态——托管钱包(即由第三方管理私钥和资产的加密资产钱包)运营商占据主导地位。此外,巨大的价格波动使其不像稳定的货币工具,更像投机资产。

对于监管,国际清算银行表示,对于稳定币,监管重点应包括托管钱包的适当客户识别合规、反洗钱反恐融资合规、以及稳定机制的质量监督。一些司法管辖区已要求稳定币发行方获得监管机构授权并建立本地注册实体。