健康元1亿委托贷款“输血”子公司!负债结构“短增长降”存隐忧

这笔看似常规的关联交易,背后却暗藏多重考量——从闲置资金盘活、子公司扶持,到关联交易利率定价争议与潜在坏账风险,折射出这家药企在业务扩张与财务稳健间的平衡难题。

6月25日,健康元药业集团(以下简称:健康元,600380.SH)发布公告称,已向控股子公司焦作健风生物科技有限公司(以下简称“焦作健风”)发放完毕1亿元委托贷款。

图片来源:健康元公告

这笔看似常规的关联交易,背后却暗藏多重考量——从闲置资金盘活、子公司扶持,到关联交易利率定价争议与潜在坏账风险,折射出这家药企在业务扩张与财务稳健间的平衡难题。

低息贷款的双重动机

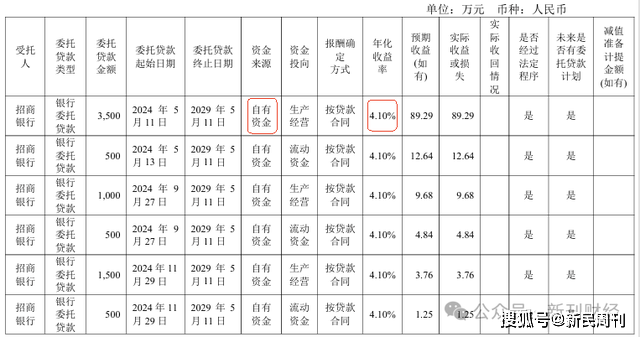

根据公告披露,健康元通过招商银行分五期向焦作健风提供贷款,总额中的8000万元将专项用于项目建设,另有2000万元用于补充企业营运资金。该笔贷款执行LPR加65个基点的优惠利率,即4.10%。

数据来源:健康元2024年报

值得注意的是,据《中国经济评论》数据显示,我国中小企业融资渠道中银行贷款占比达九成,其综合融资成本(包含利息支出、担保费用及评估费等)普遍维持在10%以上,与大型企业存在明显差距。具体而言,这类企业需承担的贷款年利率区间为6%-15%,另需支付1%-3%的担保费以及0.5%-2%的资产评估费用。

健康元利用自有资金向关联方提供委托贷款,虽然能带来一定的利息收益,但这一操作可能隐含潜在风险。数据显示,2022年至2024年,公司账面货币资金长期维持在较高水平,分别为148.08亿元、156.92亿元和148.52亿元,而同期交易性金融资产规模却极低,仅1.09亿元、0.83亿元和0.89亿元。这种资金配置方式可能反映出公司在资金管理效率上的不足——大量现金资产未能有效投入更高收益的用途,而通过委托贷款方式出借资金,能获取一定利息收入。

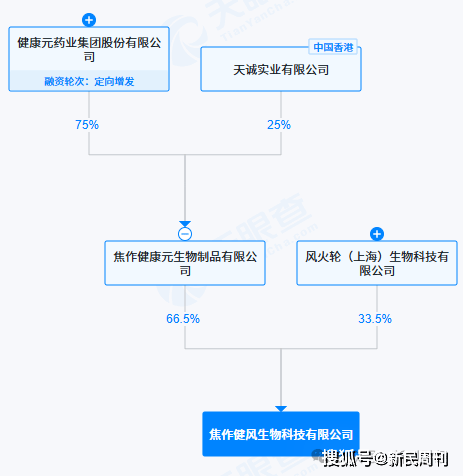

然而,这种关联交易安排存在一定风险隐患。健康元以低于市场水平的利率向子公司焦作健风提供贷款,而后者第二大股东风火轮(上海)生物科技所持股权已全部质押。若焦作健风未来出现经营困境或偿债能力不足,作为主要债权人的健康元可能面临贷款无法收回的风险,进而对公司财务状况产生负面影响。

数据来源:天眼查

数据来源:天眼查

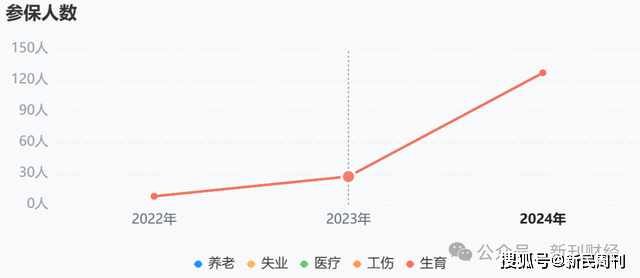

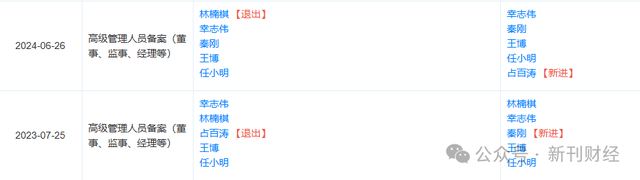

此外,健康元本次向焦作健风提供委托贷款有明显的战略扶持意图。根据天眼查信息,这家成立于2022年的子公司正处于快速扩张阶段,其社保参保人数已从最初的8人激增至2024年的127人。

数据来源:天眼查

健康元在公告中强调,本次贷款占净资产比例仅0.69%,风险可控。但细究之下,潜在风险仍不容忽视。考虑到公告中未披露焦作健风的财务状况,另外其成立不足三年,且依赖母公司连续输血——除本次1亿元贷款外,健康元还曾通过定向增发间接增资。此外,天眼查显示,焦作健风高管变动频繁,董事长占百涛曾于2023年7月退出后又重返,管理层稳定性或影响其经营效率。

数据来源:天眼查

焦作健风项目何时能够投产,是投资者和市场关注的焦点之一。同时,该子公司未来预期的现金流是否能够充分覆盖贷款的本金和利息,也是需要重点考量的因素。鉴于这些关键信息对于投资者决策的重要性,健康元或许需要进一步加强信息披露的力度,以便让市场能够更清晰、更全面地了解项目的进展以及公司的财务状况。

负债结构“短增长降”

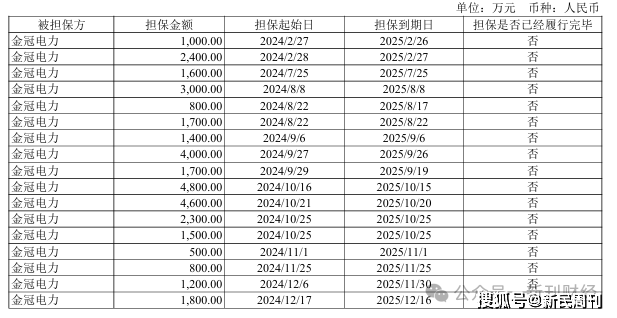

近年来,健康元的担保贷款规模呈现出持续增长的态势,其担保网络也在不断扩张。年报数据显示,自2024年起,健康元及子公司焦作健康元共同为金电力冠提供了17次担保,担保金额高达3.51亿元。在这17次担保中,已有两笔担保到期。截至2024年报披露时,这些担保事项仍未履行完毕。

数据来源:健康元2024年报

实际上,健康元自身的债务结构已经呈现出短期化的趋势,其短期借款规模从2023年的20.51亿元增至2024年的24.55亿元,增幅达19.75%,2025年一季度虽微降至23.25亿元但仍处高位;与此同时,长期借款规模显著收缩,2024年较2023年下降22.33%。这种“短增长降”的负债结构调整,在对外新增1亿元委托贷款的背景下,可能加剧公司资金的流动性管理压力。

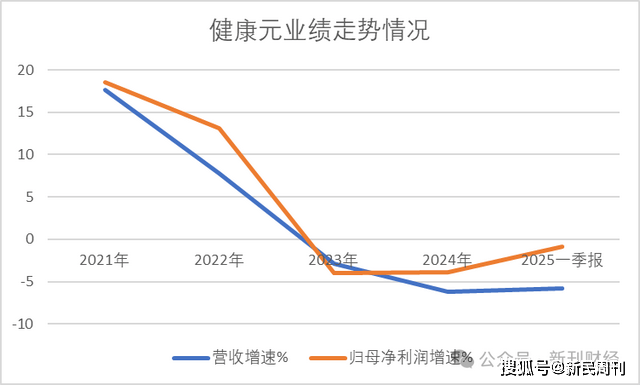

值得关注的是,健康元此次委托贷款恰逢其业绩拐点。公司经营状况自2023年起明显转弱,结束了此前两位数增长的黄金期:2023年营收和净利润首次出现负增长,分别下滑2.9%和3.99%;2024年下滑态势进一步加剧,两项指标降幅扩大至6.77%和3.9%;进入2025年,一季度财报显示这一下行趋势仍在延续。这一业绩持续走弱的背景,使得公司此次向子公司提供委托贷款的操作更显耐人寻味。

数据来源:Wind

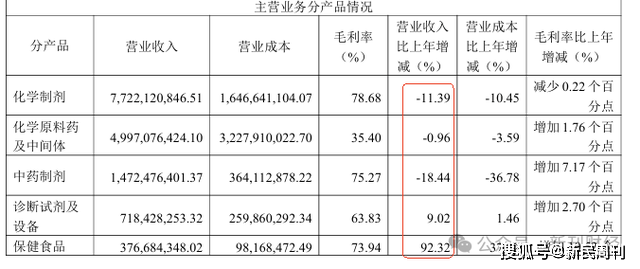

从主营业务的细分产品来看,健康元的核心产品线正面临挑战。作为公司营收主力的化学制剂和中药制剂业务在2024年分别录得11.39%和18.44%的显著下滑,化学原料及中间体业务同样增长乏力。

在这一背景下,公司正积极开拓保健品这一新兴业务领域,2024年该板块营收达3.77亿元,同比增长幅度高达92.32%。然而,保健品行业素以竞争激烈著称,市场准入门槛较低且产品同质化现象严重,这一业务的快速增长能否持续为整体业绩提供有力支撑,仍存在诸多变数。公司在新旧业务交替之际,面临着转型升级的关键考验。

数据来源:健康元2024年报

综上所述,健康元通过委托贷款赚取利息收入或为平滑利润的权宜之计,这种依赖财务手段而非主业突破的操作恐难持续。

作者 | 沈言

编辑 | 吴雪