担保费年化17%的银行小微贷…

近期有渠道中介向「一只互金鹅」展示了一款小微贷产品的借款页面截图——

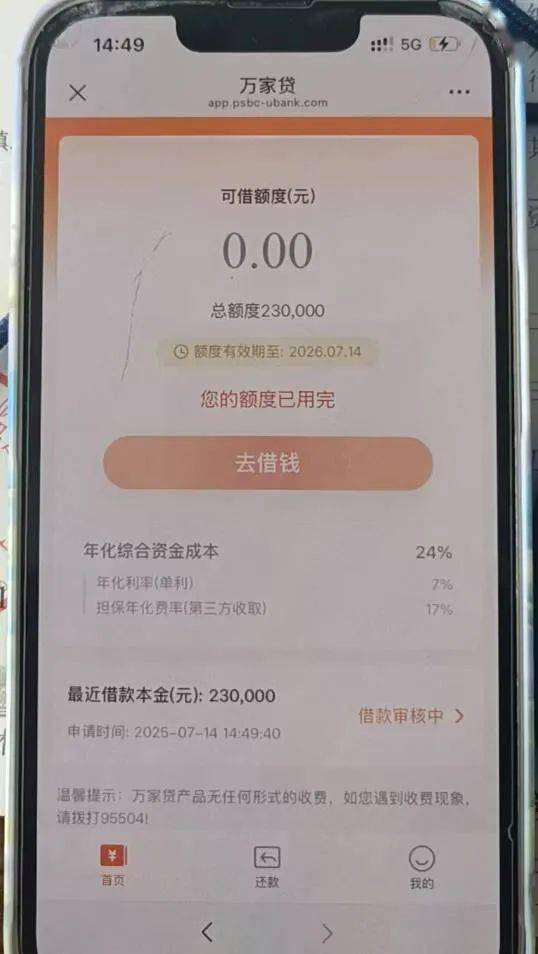

用户申请成功的「万家贷」总额度:23万元;年化综合资金成本:24%,其中年化利率(单利)7%,担保年化费率(第三方收取)达到17%。

这一担保费率已经是借款利率的2倍多。

在现金贷助贷市场,对于玩年化利率36%的贷款平台而言,这个担保费率或许并不新鲜。但在小微贷市场,这么高的担保费还是较为少见。

毕竟,监管一直在喊话降低小微企业的融资成本。

今年5月,金监总局等八部门还联合发布《支持小微企业融资的若干措施》的通知,提到要降低小微企业综合融资成本。降低贷款附加费用……原则上不再要求企业追加增信手段,避免推高综合融资成本。

但现实情况是,最近几年,小微贷风险攀升,一些银行原本的大数据风控模式的纯信用小微企业贷款加担保已经越来越流行。

去年「一只互金鹅」就曾在相关文章中写过——金城银行、亿联银行、宁波银行等银行的小微企业贷款产品在最近两年都有加入第三方融担公司的操作。

从诸多小微渠道的反馈来看,一般小微企业贷款的融资担保费率较少超过年化10%,通常在年化3%-5%之间,8%的都比较少见。

一般这些大数据风控模式的小微企业贷款,贷款利率在年化10%-13%左右,担保费率在5%-8%之间,客户综合融资成本在18%较为普遍。

不过,随着最近几年风险攀升,市场已经逐渐出现综合费率达到18%-24%的小微贷款。

比如之前「一只互金鹅」文章提及过的,就连微众银行「微业贷」的营销宣传已经把利率宣传为年化利率(单利)2.88%-24%。

小微贷款加入融担,尤其是加入如此高额的融担费,很难想象这家银行的小微贷款业务,是否已经到了风险极高的地步?

这到底是哪家银行的操作?

该渠道中介告诉「一只互金鹅」,「万家贷」属于邮惠万家银行的贷款产品,最近两年在市场上也比较火热。

据邮惠万家银行的官网显示,其个人贷款和小微企业贷款均叫“万家贷”。不过,面对不同的客群,又分了不同的版本。

上述担保年化费率达到17%的贷款,是来自其对小微企业主发放的个人经营性贷款。

究竟邮惠万家银行的个人经营贷风险有多高?

所有数据表现都不容乐观

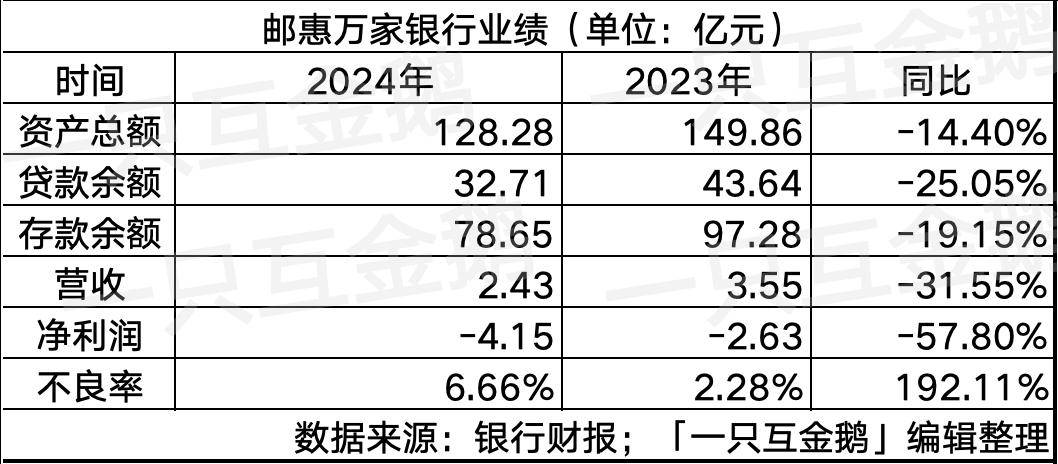

据邮惠万家银行2024年财报显示,该行2024年不良贷款率达到6.66%,而在2023年,该数据还是2.28%。

据原银监会的规定,商业银行的不良贷款率警戒线通常设定为不超过5%。若高于该比例,表明银行信贷风险较高,需采取风险管理措施。

除了不良率暴增 192.11%,该银行其他各项数据也不容乐观。

2024年营收仅 2.43亿,同比减少 31.55%;

净利润亏损扩大,从2023年亏损 2.63亿元恶化至亏损4.15亿,亏损增幅达 57.8%。

2024年末资产规模仅128.28亿,同比减少14.4%。

具体贷款余额仅32.71亿,同比减25%;存款余额78.65亿,同比减少19.15%,存款流失也很严重。

就这一贷款余额规模,放在助贷市场,很多上市互金公司一个季度增长都不止这一点。

而这竟是经营了3年多的一家银行的数据。

有从业者评论:邮惠万家的状况很差,可以说是处于“生存危机”的状态。

邮惠万家银行成立于2022年1月,注册资本50亿元,由邮储银行全资持股100%。

从其财报数据来看,邮惠万家银行似乎并没有靠好邮储银行这棵大树。

经营3年以后,仅有128亿的资产规模,和成立2年的建信消费金融差不多。

建信消费金融在2024年底的资产规模为125.74亿元,但建信消费金融毕竟是消费金融公司,业务单一,只能做贷款类业务,又不能吸收存款,但其在2024年也盈利了0.1亿元。

拆开邮惠万家银行的财报,对具体的业务描述较少。

2023年的财报中还有提及场景金融业务,具体到服务商贸客群和三农普惠客群的情况,以及信贷业务的万家极速贷、万业贷、采购贷。

2024年财报中介绍其信贷业务有消费类贷款、“脱核供应链”经营类贷款、“聚核供应链”经营类贷款。具体这几项信贷业务的数据表现没有披露。

从其审计版财报来看,2024年个人经营贷余额30.67亿、个人消费贷余额2.24亿,2024年还有部分公司贷款,余额0.17亿。

而在2023年其个人经营贷和个人消费贷规模分别为39.60亿、4.31亿。

也就是说,个人经营贷和个人消费贷在2024年分别同比下降23%、48%。

从公开信息来看,邮惠万家银行既有在邮储银行APP内有入口导流,其经营贷业务亦有通过渠道中介导流。

看似在获客环节也颇有流量资源,所以贷款余额规模少,且整体不良飙升的根本问题是出在风控环节?

其贷款如果按照担保方式来区分,2024年信用贷款余额32.74亿,保证贷款0.18亿。

信用贷款占比达到99%之多。

在去年「一只互金鹅」分析邮惠万家银行2023年财报时,就有从业者留言这家银行没有接入人行征信。一些小微渠道也常在宣传中号称该银行的万家贷无需查人行征信。

所以,或许这是其风控失守,不良率飙升的主要原因?

如今加入较高费率的融资担保,能否改变现状,似乎也很难说。

其实今年市场上很多银行都在发力房抵贷、车抵贷,也是因为纯信用贷款风险上升,加入抵押物以增加贷款安全性。

但这又涉及到繁琐的抵押环节,对于一般银行而言,也并不是一件简单的事。

组织架构大调整了

当前,贷款风险上升是银行业普遍存在的问题。尤其是小微企业贷款,对于全世界来说都是风险难控。

可以看到最近两年很多银行在恶劣的环境下积极调整产品结构。

比如之前「一只互金鹅」写过招商银行在2024年Q3其副行长就提到招商银行要把结构做好,零售贷款、对公贷款如何配比;零售贷款中,消费贷款、小微贷款和信用卡资产怎么配比。要通过形成好的资产结构,尽量提升资产的相对收益。

或许是邮惠万家银行的整体规模较少,从数据上比较难看出其贷款业务结构有何变化。

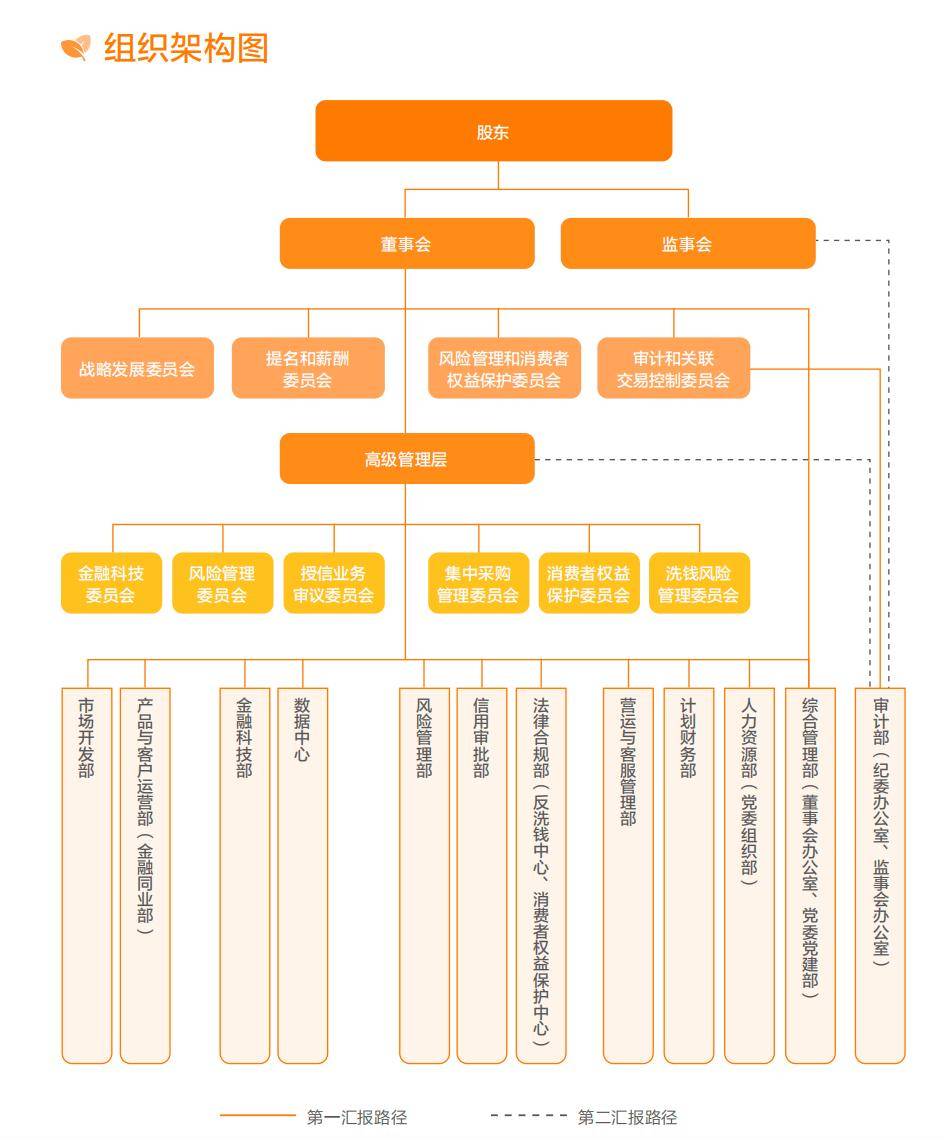

如果单看其组织架构,该银行又似乎发生了很大的变化。

近期人行上海分行向邮惠万家银行开出罚单——

因违反清算管理规定,邮惠万家银行被罚425万元。以及,时任该银行场景金融事业部负责人兼营运管理团队主要负责人王某宇被罚17万元。

这里提到的“场景金融事业部”,「一只互金鹅」发现,在邮惠万家银行2024年年报的组织架构部分已经没有该部门。

但在2023年的年报中,场景事业部、信贷事业部、财富事业部这类前台业务部门还存在。

来自邮惠万家银行2024年年报

来自邮惠万家银行2023年年报

看起来,该银行在2024年进行了较大的组织架构调整。

关于这家银行,还有不少有趣的点。

比如2024年在岗员工385人,较2023年减少了64人,但其2024年的应付职工薪酬却较2023年高出662.21万。

2024年应付职工薪酬1.20亿,2023年该数据为1.13亿。

另一点值得注意的是,在2022年任职该银行首席风险官的蚂蚁系高管林嘉南,于2023年9月离任,后又回归蚂蚁,担任蚂蚁消费金融首席风险官。

邮惠万家银行此后的首席风险官是来自邮储银行的陈灏。

据该银行年报显示,陈灏曾任邮储银行风险管理部(三农风险管理中心)资本管理处副处长、综合管理处副处长、处长。

纵观该银行高管人员,除了首席信息官张宗勇为外聘之外,其他几位(行长李云涛;副行长张耕华;首席运营官季元;首席风险官陈灝)均来自邮储银行。

所以,背靠邮储银行这棵大树,还有如此多的大行核心人才坐镇,邮惠万家银行仍深陷资产质量恶化与持续亏损困局,其经营表现与资源背景的显著背离,很难让人不联想到这家银行是否存在深层次管理失效的问题?

如果邮惠万家银行持续未能有效扭转资产质量恶化与亏损的局面,会不会最终被母行吸收整合?

毕竟这是国有大行邮储银行的全资子公司,总不会像裕民银行、新安银行一样换股东吧?