上市农商行首份期中答卷:常熟银行呈现“双位数”增长

上半年的首份农商行业绩预告已经出炉。

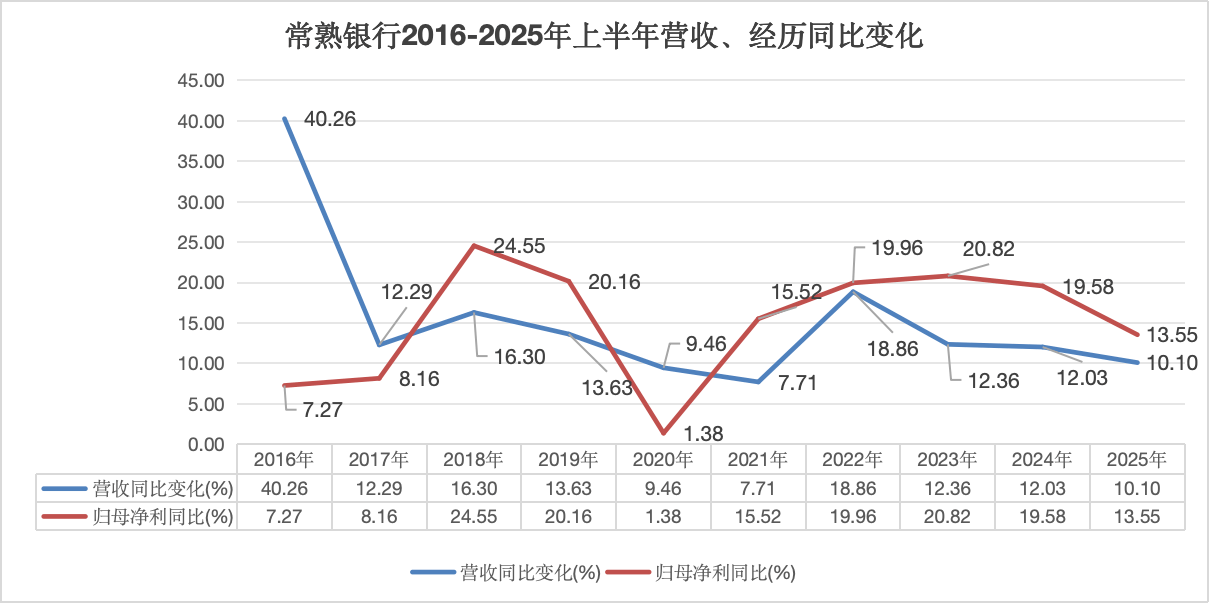

7月21日,常熟银行披露公司上半年共实现营收、归母净利60.62亿元、19.69亿元,两项数据同比增幅均在两位数,分别为10.1%、13.55%;

同时资产质量整体稳定,不良贷款率较年初下降0.01个百分点至0.76%,拨备覆盖率下降10.98个百分点至489.53%。

信贷需求疲软、中收承压的银行业“寒冬”里,营收、净利同时维持双位数增长并不寻常,但结合历年上半年增速看,常熟银行的业绩增速也出现有所放缓。

2024年下半年,该行利润增速放缓,最终高达16%的全年利润增长部分来自拨备反哺;

2025年上半年拨备覆盖率虽保持在489.53%的高位,但已较年初下滑近11个百分点。

对于上半年代表盈利水平的净息差这一关键指标,业绩快报中尚未透露。

截至一季度,该行净息差变化仍未企稳,季末数据较上年末下降0.1个百分点,降幅较上年同期仍在扩大。

从已披露的有限信息看,常熟银行上半年年化总资产收益率、加权平均资产收益率分别上升0.02个、0.05个百分点,同时表态“负债成本持续下降”;综合来看,净息差降幅或有望企稳。

不过同时,常熟银行上半年总贷款较上年末增幅为4.4%,低于存款增幅4.06个百分点,若计息负债涨幅远高于生息资产,亦有可能拖累净息差表现。

业绩预告未对资产、负债规模及具体业务收入作出公示,参考往期业绩,该行上半年业绩增长或与对公业务有关。

一季度,常熟银行业对公与零售的贷款占比分别为38.6%、54.18%。

不过业务占比较少的对公信贷持续发力,一季度对公贷款余额较上年末增长7.3%,同期的零售余额增幅仅为0.24%。

常熟银行曾表示,公司坚持的“三农两小”市场定位,已形成护城河。

例如,形成以“IPC(德国国际项目咨询公司)技术+信贷工厂+移动平台”为核心的“常银微金模式”,通过标准化的技术流程致力于解决小微金融效益、规模、风险的“不可能三角”。

截至2024年末,该模式累计服务小微信贷客户超150万户,不良贷款率长期低于1%。