赵伟:政治漩涡中的“弱势”日元?

赵伟、陈达飞、李欣越、王茂宇、赵宇(赵伟系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

摘要

6月以来,弱美元背景下,日元表现依旧疲软,与逼近新高的日股、节节攀升的欧元明显分化。日元弱势表现的原因、政治风波的潜在影响?本文分析,可供参考。

汇率双周报:政治漩涡中的“弱势”日元?

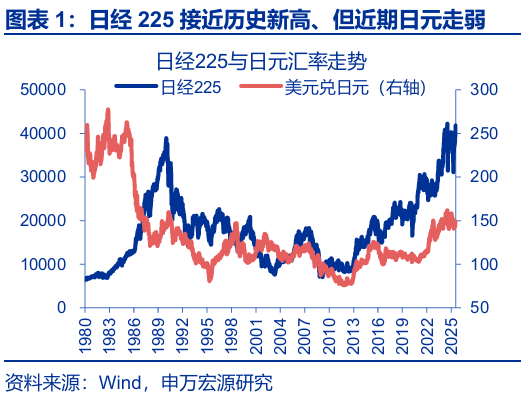

(一)近期日本市场的异象?日股与日元走势背离,弱美元下日元依旧疲软

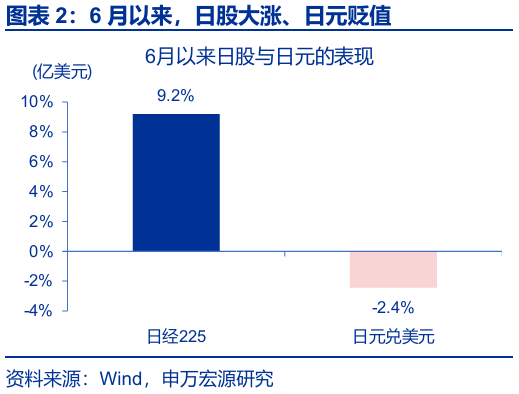

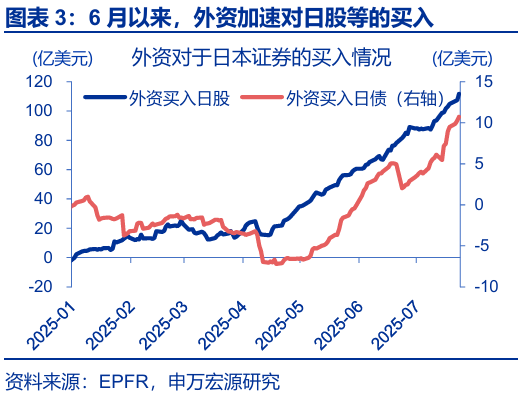

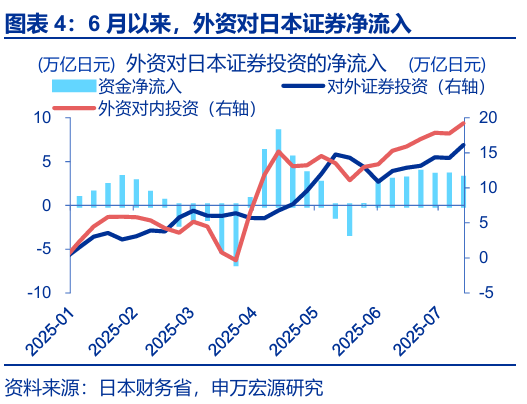

近期,日经225指数再度逼近历史新高,外资持续流入的同时,日元却在大幅贬值。6月以来,日经225大涨9.2%,外资买入日股进一步加速、合计流入51.1亿美元;而日元表现却相对疲软,6月以来贬值2.4%。股汇背离在日本并不鲜见,其背后原因在于贬值对日股盈利的改善等。

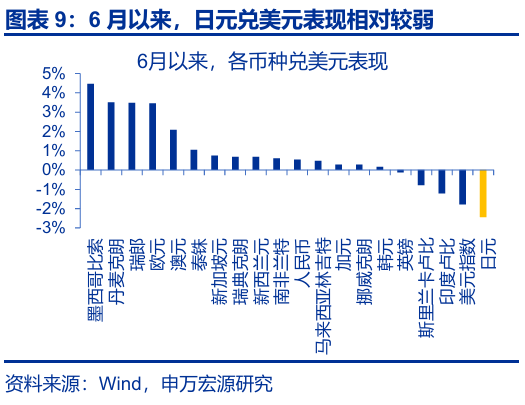

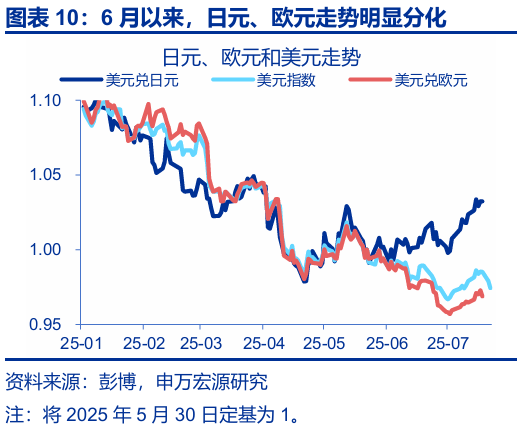

相对异常的是弱美元下日元的疲软;弱美元下日元多数偏强,但近期日元走势却与欧元等明显分化。6月以来,美元指数走低1.8%背景下,多数货币兑美元升值,然而日元兑美元却大贬2.4%。这一情况并不多见,年初以来日元、欧元汇率走势高度同步,但6月以来大幅分化。

(二)什么导致了日元疲弱?通胀低预期下加息降温,贸易谈判、政治风波亦有冲击

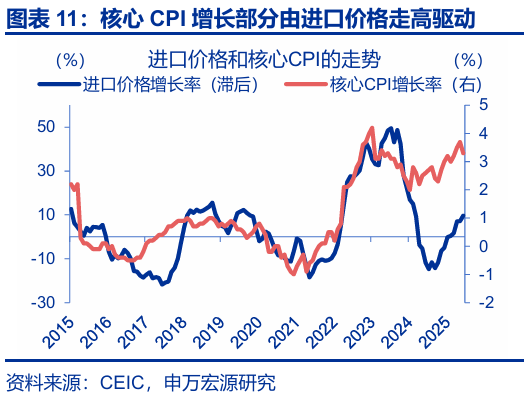

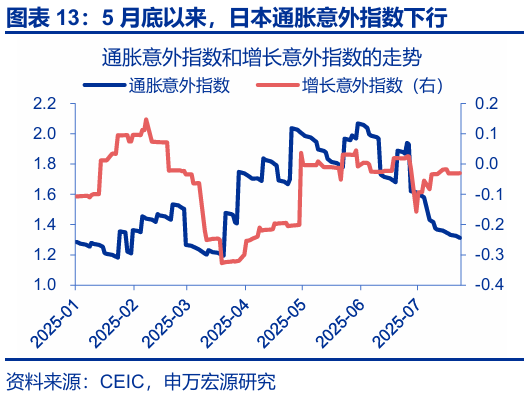

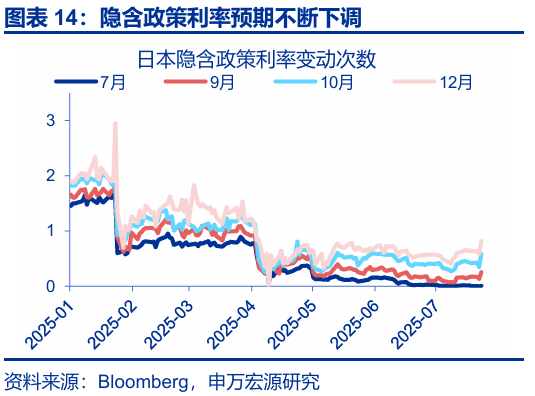

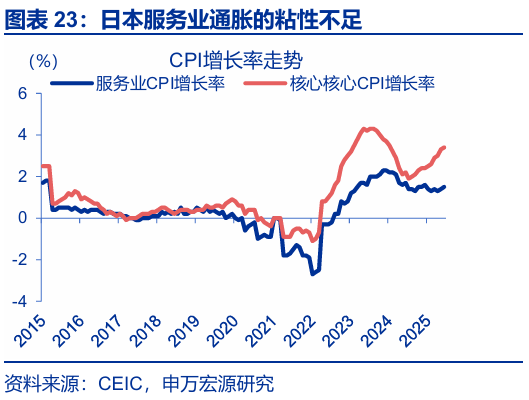

通胀粘性不强且低于预期、导致加息预期的降温,是日元近期疲弱的原因之一。当前日本核心CPI回升更多由输入型因素主导、通胀粘性不强、且屡屡低于预期。这一背景下,市场对日央行年内加息次数的预期一度由5月30日的0.7次降至7月22日的0.6次;日元也随之走弱。

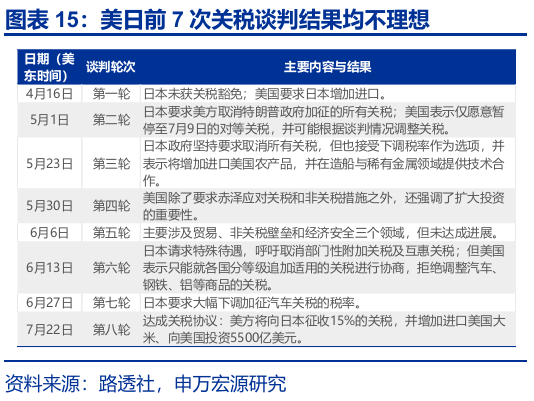

前期美日贸易谈判不顺与近期的参议院选举风波,也进一步加剧了日元的弱势。1)前期美日贸易7轮谈判不顺,使得市场一度担忧高关税对日本经济的冲击。2)近期参议院选举的“政治漩涡”,使得市场担忧日本财政进一步“趋宽”,这导致日元的疲弱与日债期限溢价的上行。

(三)靴子落地后的新焦点?通胀仍是日央行加息掣肘,财政扩张或引发“债汇双杀”

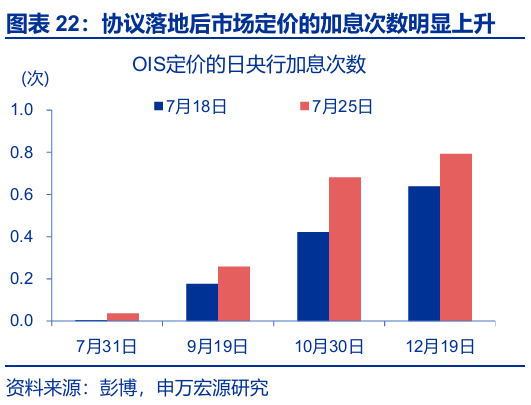

贸易协议落地后,市场加息预期已再度升温;但通胀的粘性不足或仍是日央行大幅加息的掣肘。7月22日,美日达成贸易协定。协议落地后,市场预期的日央行10月加息概率快速由42.1%升至68.1%。贸易协议的达成有利于日元的反弹,但也需要关注通胀粘性不足对加息的掣肘。

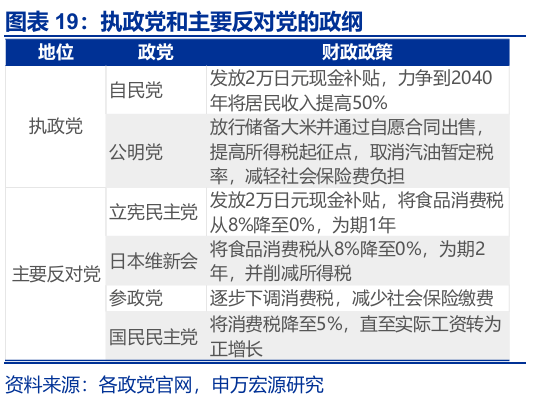

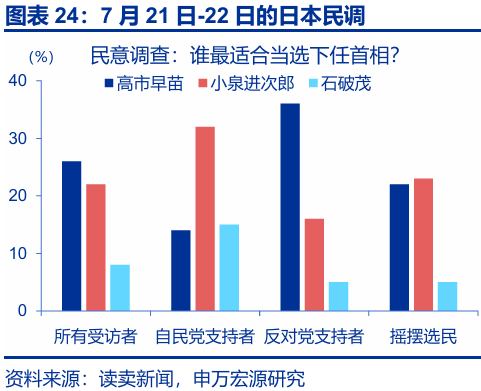

向后看,汇率走势或需聚焦自民党总裁选举与财政扩张的变化。日本新首相的悬念或将延续至9月份的总裁选举,期间政治风险或仍延续。无论是在野党自身扩财政压力的主张,还是高市早苗可能的胜选,都有可能引发市场对日本财政扩张的担忧,进而引发“债汇双杀”的风波。

风险提示

地缘政治冲突升级;美国经济放缓超预期;国内政策变化超预期。

报告正文

6月以来,弱美元背景下,日元表现依旧疲软,与逼近新高的日股、节节攀升的欧元明显分化。日元弱势表现的原因、政治风波的潜在影响?本文分析,可供参考。

(一)近期日本市场的异象?日股与日元走势背离,弱美元下日元依旧疲软

近期,日经225指数再度逼近历史新高,外资持续流入的同时,日元却在大幅贬值。6月以来,日经225大涨9.2%、一度涨至41826点,距离2024年7月11日42224点的历史高位仅一步之遥。高涨的日股也在不断吸引外资的流入,6月以来,外资买入日股进一步加速,截至7月23日,合计流入51.1亿美元;净流入方面,也新增了3万亿日元。但这一背景下,日元表现却相对疲软,6月以来贬值高达2.4%。

股汇背离在日本并不鲜见,其背后的原因在于贬值对日股盈利的改善等。历史回溯来看,虽然在多数国家,股汇之间更多地呈现为正相关关系,但日本股汇长期负相关、负相关系数高达-0.49;近期日本的股汇背离,也仍是延续前期的规律。造成这一结果的,主要是日本外向型的经济结构。当前东证指数上市公司海外收入占比高达42%,而贬值对出口有利好、且会带来海外收入汇兑收益的增加,因而2013年以来的日元贬值周期中、日股海外收入占比越高的行业涨幅越大。

相对异常的是弱美元下日元的疲软;多数情况下,弱美元下日元表现偏强,但近期日元走势却与其他非美货币明显分化。2025年6月以来,美元指数走低1.8%的背景下,多数货币均兑美元升值,墨西哥比索、丹麦克朗、瑞郎、日元、澳元分别升值4.5%、3.5%、3.5%、3.5%和2.1%;然而,日元兑美元却大贬2.4%。这一情况并不多见,历史上美元走弱期间日元多数偏强,而6月以来日元走势却与欧元明显分化。

(二)什么导致了日元的疲弱?通胀低预期下加息预期降温,贸易谈判、政治风波亦有冲击

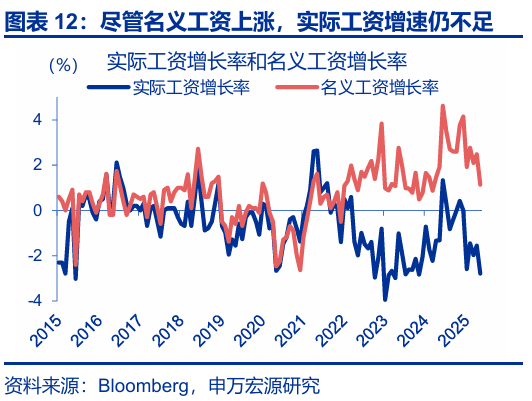

首先,通胀粘性不强且低于预期、导致加息预期的降温,是日元近期疲弱的原因之一。一方面,日本名义工资与实际工资增速的分化加剧,内需驱动的通胀动能有限,当前日本核心CPI回升更多由输入型因素主导,通胀粘性不强;另一方面,5月30日以来,彭博通胀意外指数自2.07持续下行至1.31,也显示近期通胀回升是在市场预期内、且幅度不及市场预期。这一背景下,市场对日央行年内加息次数的预期一度由5月30日的0.66次降至7月22日的0.59次;日元也随之走弱。

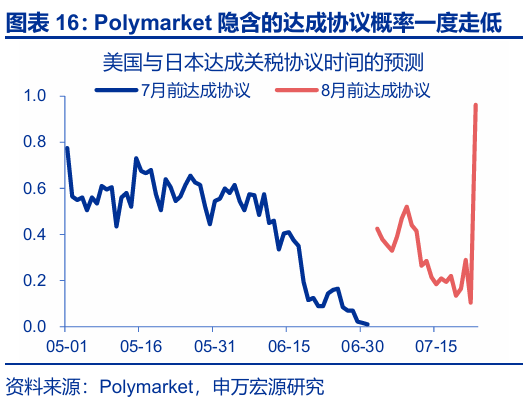

其次,前期美日贸易多轮谈判不顺,也使得市场一度担忧高关税对日本经济的冲击,进而冲击日元汇率。4月16日以来,美日共进行了8轮贸易谈判,但前7次贸易谈判均在农产品、汽车关税等问题上存在较大分歧。5月以来,市场对美日7月前/8月前达成协议的预期一路走低;在内需不足的背景下,贸易摩擦升温的潜在冲击加剧了市场对日本经济的担忧,也加剧了日元的走弱。

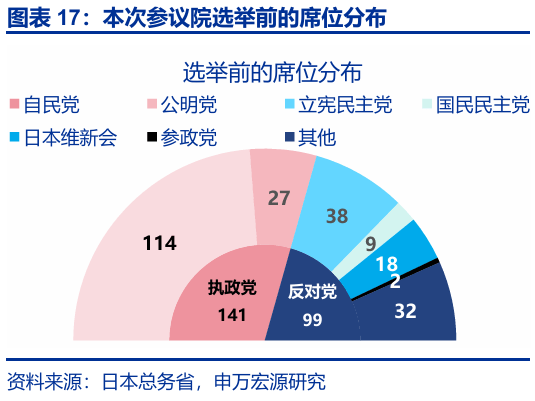

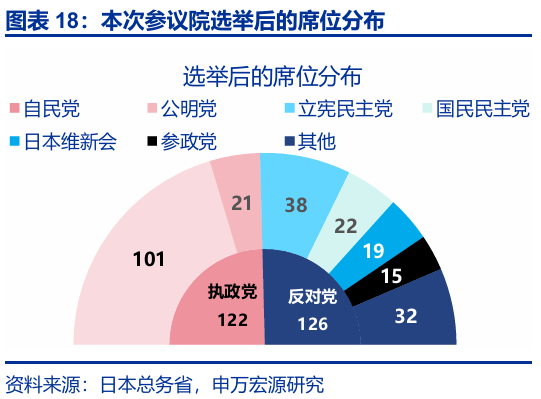

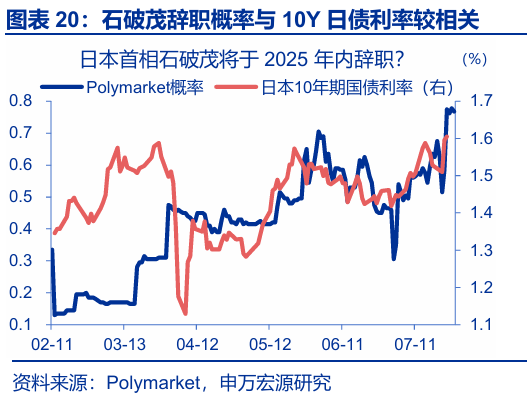

最后,参议院选举的“政治漩涡”,使得市场担忧日本财政政策进一步“趋宽”,这也导致了日元的疲弱与日债期限溢价的上行。7月20日,日本举行三年一次的参议院选举;结果自民党丢掉13个席位、加上公明党合计仅122席,执政联盟失去参议院控制权。为稳住政权、争取跨党派支持,执政联盟或需接受在野党提出的燃油税减免与消费税小幅下调等方案,日本财政刺激规模下半年或将扩大。债务问题担忧下,日债利率伴随石破茂的辞职概率一同走高;对财政纪律的担忧也加剧了日元的走弱。

(三)靴子落地后的新焦点?通胀问题仍是日央行加息掣肘,关注财政扩张可能引发的“债汇双杀”

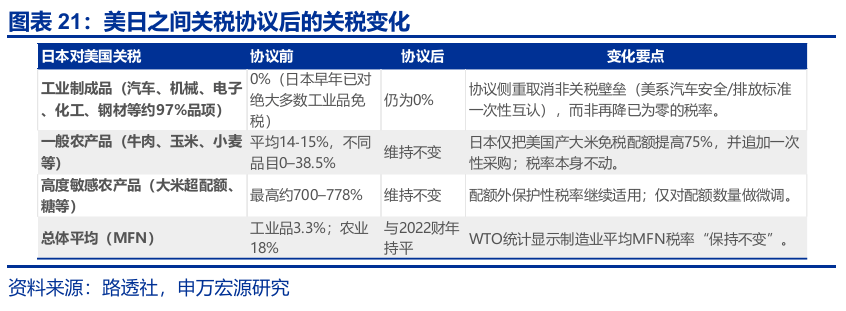

贸易协议落地后,对经济的担忧缓和已使市场加息预期再度升温;但通胀的粘性不足或仍是日央行大幅加息的掣肘。7月22日,美日达成贸易协定:美国将对日本征收15 %关税,低于此前威胁的25%;美国征收日本进口汽车的税率从27.5%降至15%。日本承诺向美国投资5500 亿美元[1],用于半导体、药品等关键产业;并将承认美国联邦汽车安全与排放标准、增加对美农产皮采购配额。协议落地后,市场预期的日央行10月加息概率快速由42.1%升至68.1%。整体而言,贸易协议的达成有利于日元的反弹,但也需要关注通胀粘性不足对加息的掣肘。

[1] 注:该计划将主要通过日本国际协力银行(JBIC)和日本贸易保险(NEXI)设立的融资和担保框架来实施。而JBIC直接发行美元债券融资,避免日元兑换,因此对日元汇率影响有限。

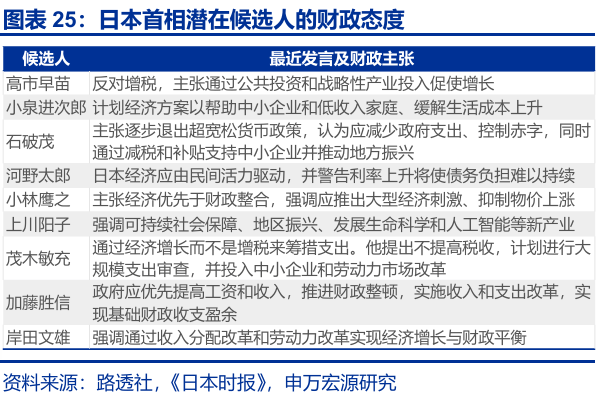

向后看,日元兑美元的汇率走势重点聚焦两大变化:日本内部,聚焦自民党总裁选举与财政扩张的变化。目前石破茂已经否认将主动辞职,日本新首相的悬念或将延续至9月份的总裁选举,期间政治风险或仍延续。潜在候选人中,虽然主张扩财政的高市早苗在自民党内部支持率低于改革派小泉进次郎,但当前执政联盟已失去两院多数席位,法案的通过需要寻求在野党的支持,这或提高更受在野党亲睐的高市早苗的胜选可能。无论是在野党自身扩财政压力的主张还是高市早苗可能的胜选,都有可能引发市场对日本财政扩张的担忧,进而引发“债汇双杀”的风波。

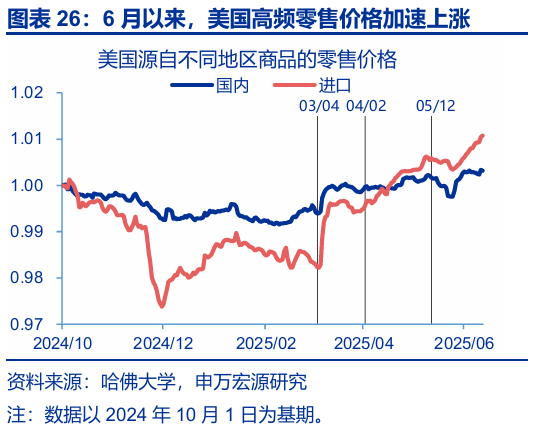

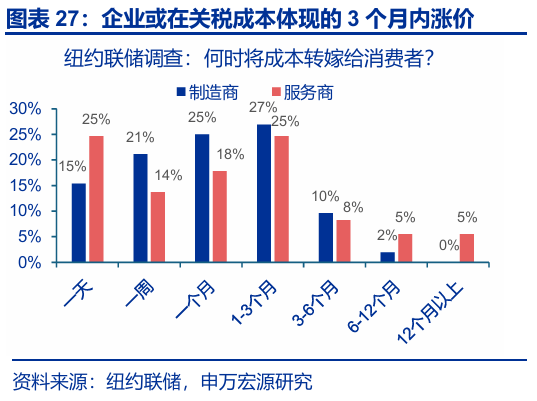

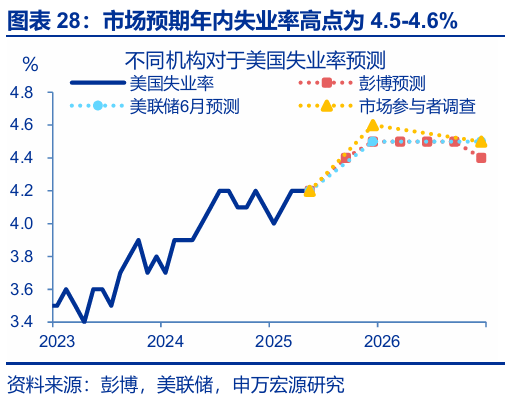

日本外部,聚焦美国滞胀交易的持续性,一旦市场重启放缓交易,日元有望重新走强。前期关税征收滞后、企业“抢进口”此类“暂时性”因素阻碍了关税对通胀的传导。但当下,多项证据指向美国通胀或逐步进入上行区间。1)自6月以来,美国高频零售价格出现加速上涨的迹象;2)各类联储调查的制造业价格指数指向美国商品通胀上行压力可能较大。3)根据纽约联储调查,多数美国企业表示会在关税成本压力显现后的1-3个月内涨价。这或将导致“滞胀交易中”美元的阶段性反弹与日元的阶段性承压,而再向后,美国失业率数据的走弱或成为放缓交易与日元走强的关键。

经过研究,我们发现:

1、近期,日经225指数再度逼近历史新高,外资持续流入的同时,日元却在大幅贬值。股汇背离在日本并不鲜见,其背后原因在于贬值对日股盈利的改善等。相对异常的是弱美元下日元的疲软;弱美元下日元多数偏强,但近期日元走势却与欧元等明显分化。

2、通胀粘性不强且低于预期、导致加息预期的降温,是日元近期疲弱的原因之一。当前日本核心CPI回升更多由输入型因素主导、通胀粘性不强、且屡屡低于预期。这一背景下,市场对日央行年内加息次数的预期一度由5月30日的0.7次降至7月22日的0.6次;日元也随之走弱。此外,前期美日贸易谈判不顺与近期的参议院选举风波,也进一步加剧了日元的弱势。

3、贸易协议落地后,市场加息预期已再度升温;但通胀的粘性不足或仍是日央行大幅加息的掣肘。7月22日,美日达成贸易协定。协议落地后,市场预期的日央行10月加息概率快速由42.1%升至68.1%。贸易协议的达成有利于日元的反弹,但也需要关注通胀粘性不足对加息的掣肘。

4、向后看,汇率走势或需聚焦自民党总裁选举与财政扩张的变化。日本新首相的悬念或将延续至9月份的总裁选举,期间政治风险或仍延续。无论是在野党自身扩财政压力的主张,还是高市早苗可能的胜选,都有可能引发市场对日本财政扩张的担忧,进而引发“债汇双杀”的风波。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。2024年5月以来,美国经济数据全面不达预期,劳动力市场加速放缓,居民部分还本付息压力趋势性上行,消费放缓趋势仍在继续。

3、国内政策变化超预期。2024年11月以来,人大常委会等关键会议陆续召开,政策变化或超市场预期。