国泰海通宏观 :美联储鹰派继续 鲍威尔重申美联储的独立性,美联储要根据数据而不是政治作出决定

美国二季度GDP超预期,“抢进口”下降、消费韧性和制造业回流投资是主要支撑,预计后续美国经济仍有韧性,叠加关税在通胀中逐渐体现,美联储降息预期可能进一步收窄。7月份美联储议息会议继续按兵不动,但是内部分歧已经加大,后续美联储独立性大概率仍可维持。美债利率中枢或将进一步抬升,美股仍有上行空间。

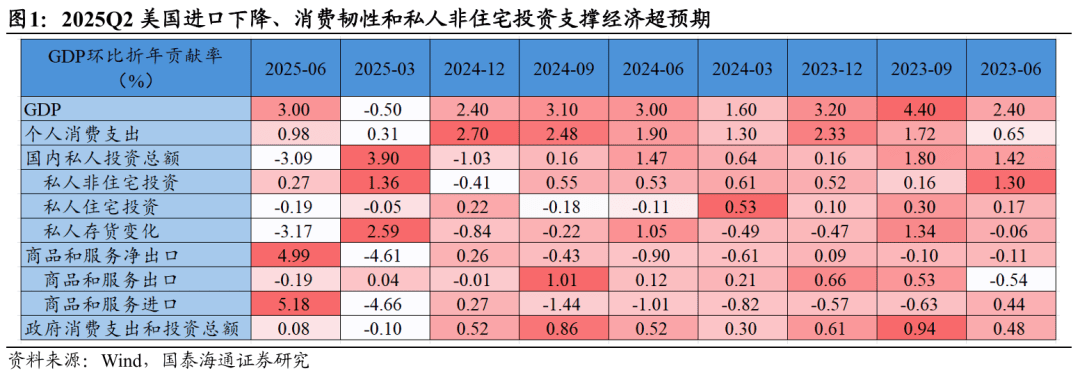

美国二季度GDP增速超预期,主要支撑来自进口下降、消费韧性和私人非住宅投资。2025年二季度美国GDP环比折年率达到3.0%,高于市场预期的2.6%,同时也明显高于前值-0.5%。美国二季度GDP环比折年率超预期主要支撑来自“抢进口”下降、消费韧性和制造业回流投资,主要拖累来自私人存货变化、私人住宅投资和商品服务出口。向后看,我们认为:一是伴随着“抢进口”大幅减弱,进口下降支撑会有所减弱;二是资本市场财富效应持续支撑消费韧性;三是制造业回流会进一步加强;四是私人存货变化拖累会有所减轻。所以,整体来看,后续经济韧性仍可维持,美国经济衰退担忧基本可证伪,反而需警惕后续经济上行风险。

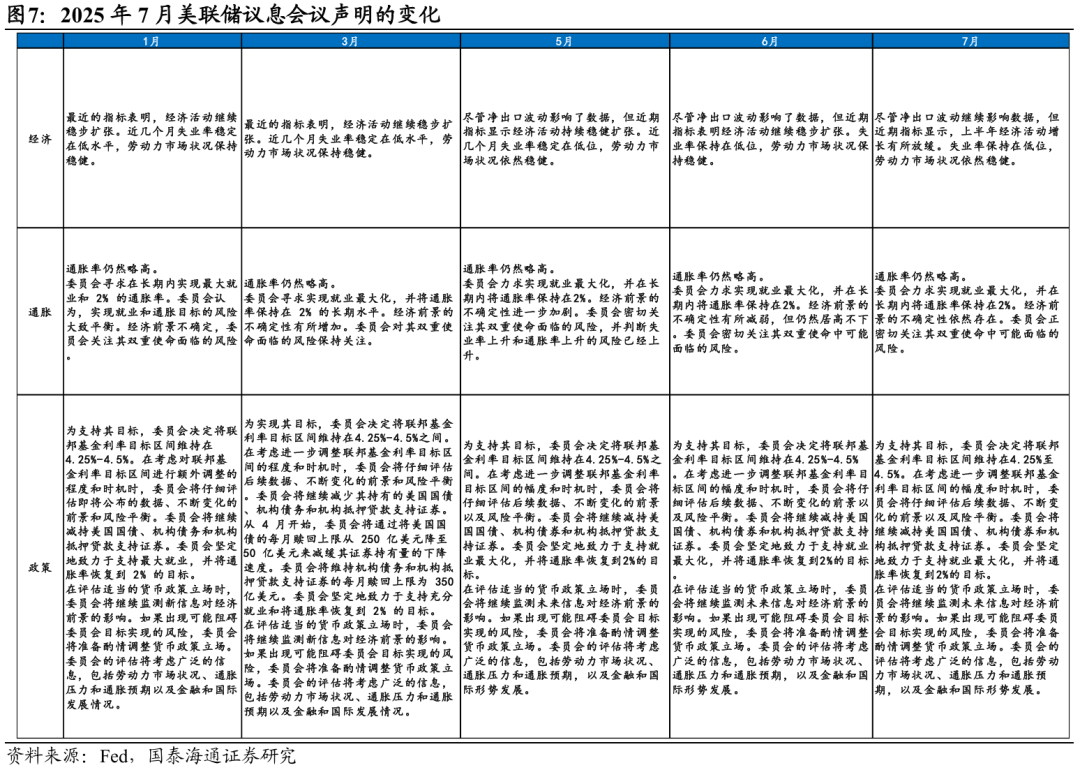

美东时间2025年7月30日,美联储发布议息会议声明,随后鲍威尔例行召开新闻发布会,从议息会议声明和鲍威尔发言中,我们认为主要有三处边际变化:一是美联储继续按兵不动,但是分歧加大。本次利率决议中反映有两位美联储理事(沃勒、鲍曼)反对维持利率不变,支持降息25BP,反应美联储内部分歧在加大。二是美联储对经济和通胀前景表达了更大的不确定性。美联储议息会议声明中将“经济前景的不确定性有所减弱”,改为“经济前景的不确定性依然存在”。对于通胀,鲍威尔认为,关税开始在消费者价格中体现,预计通胀数据将受到更多关税影响。三是鲍威尔重申美联储的独立性,依旧给出模糊化的前瞻性指引,但是表达了偏“鹰”的态度。鲍威尔重申美联储的独立性,美联储要根据数据而不是政治作出决定,所以对于9月份的降息给出模糊化的指引,表示依旧将根据数据作出决策。整体来看,鲍威尔的态度偏“鹰”,市场对全年的降息预期进一步下降。

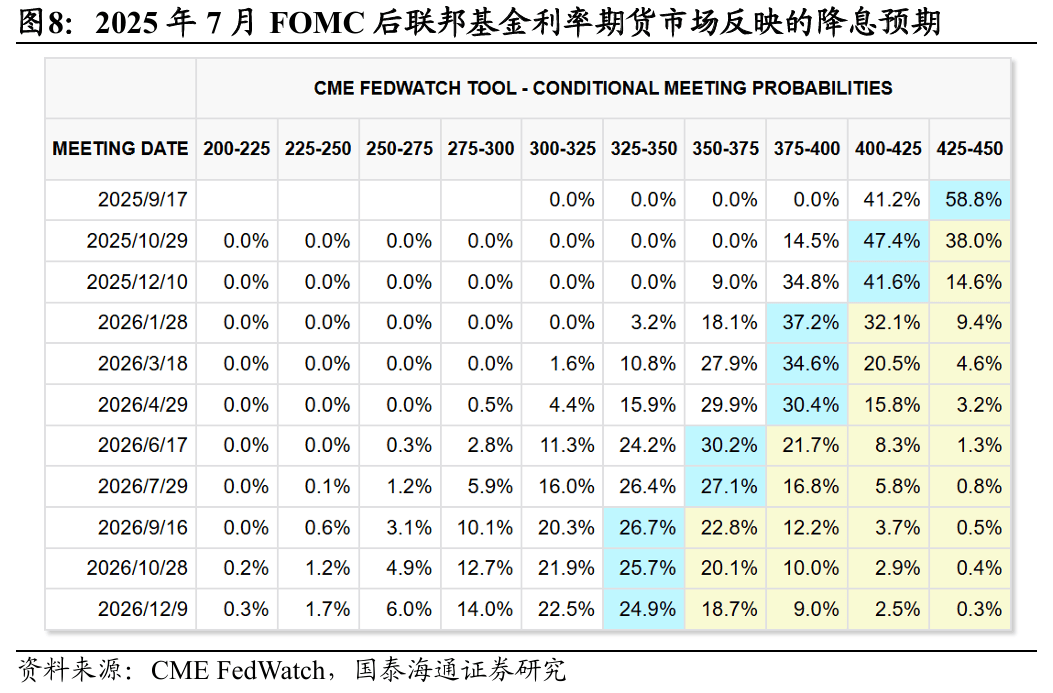

预计全年降息预期进一步收窄,美债中枢抬升,美股仍有空间。短期美国通胀数据尚未完全反映关税影响,预计后续通胀上行持续掣肘降息,警惕降息预期进一步收窄。2025年7月美联储议息会议后,美国联邦基金利率期货市场反映的降息预期收窄至仅10月份1次降息,与我们此前的预期较为一致,我们提示,后续降息预期可能进一步收窄,甚至存在全年不降息的风险,从而对美债和美股产生阶段性扰动。预计特朗普全球关税将导致通胀预期进一步上升,叠加后续减税、债务上限提升等更多经济政策落地助力经济企稳,降息预期可能进一步收窄,美债利率易上难下,预计10年期美债利率下半年在4.5%-5.0%区间高位震荡。预计美股下半年或有阶段性震荡,但不改整体进一步上行趋势,美股科技仍有支撑,尤其是AI半导体等资本开支和业绩均有支撑的领域,特朗普的减税政策落地,则更利好中小企业。

风险提示:美国关税超预期导致经济大幅下行和通胀大幅上行;美国制造业回流导致制造业周期上行风险;美联储独立性持续受到特朗普挑战。

1

美国经济:韧性超预期,支撑可持续

美国二季度GDP增速超预期,主要支撑来自进口下降、消费韧性和私人非住宅投资。2025年二季度美国GDP环比折年率达到3.0%,高于市场预期的2.6%,同时也明显高于前值-0.5%。此前市场一度担忧美国经济衰退,一般来说,美国GDP环比连续两个季度为负被定义为技术性衰退,2025年一季度-0.5%的GDP环比折年率,叠加4月初特朗普全球关税开始加征,导致市场一度对美国经济产生衰退担忧,二季度数据一方面证伪了衰退的担忧,另一方面提示后续美国经济的风险可能是上行的风险大于下行的风险。

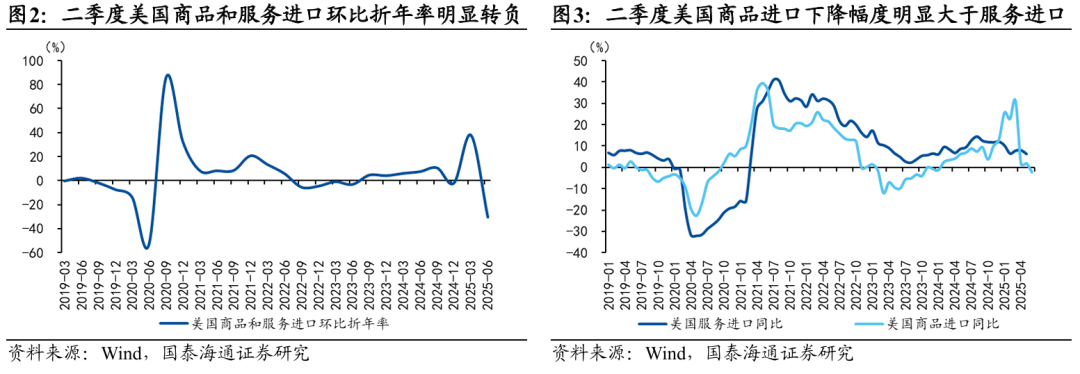

二季度特朗普全球关税开始落地,美国“抢进口”效应明显减弱,净出口对GDP产生明显提振。4月2日特朗普宣布全球对等关税,此前一季度由于“抢进口”,导致净出口对GDP环比折年的拖累达到4.61个百分点,是一季度GDP环比为负的最主要原因,二季度之后特朗普关税落地,虽然从4月9日开始大多数国家按照10%关税征收,将对等关税暂缓截止日延迟至7月9日,后又延迟至8月1日,但是二季度“抢进口”效应已经明显减弱,二季度美国商品和服务进口环比折年率从一季度的37.9%下降至-30.3%,出现明显下降,导致净出口对GDP环比折年率的贡献达到4.99%。其中,商品进口下降服务明显大于服务进口,体现了关税影响下的“抢进口”效应明显减弱。但是由于部分关税暂缓,我们认为二季度仍存在一定的抢进口效应,三季度会进一步降低。

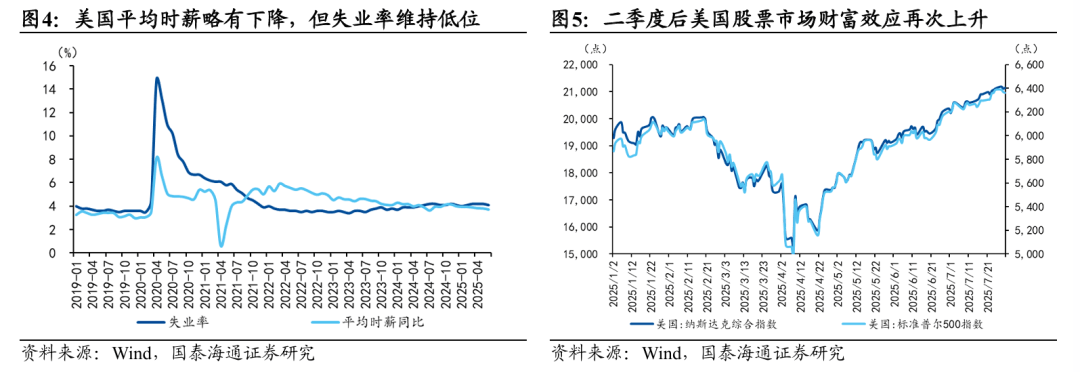

美国消费韧性超预期,主要受劳动力市场韧性和资本市场反弹等支撑。2025年二季度美国消费对GDP环比折年的贡献达到0.98%,高于前值0.31%,消费的韧性较强,一方面与劳动力市场韧性有关,虽然2025年初以来,美国私营部门平均时薪同比略有下降,但是劳动力市场的韧性很强,失业率持续维持低位,6月份达到4.1%,相较于5月4.2%略有下降;另一方面,美国资本市场反弹,给消费提供了财富效应支撑。

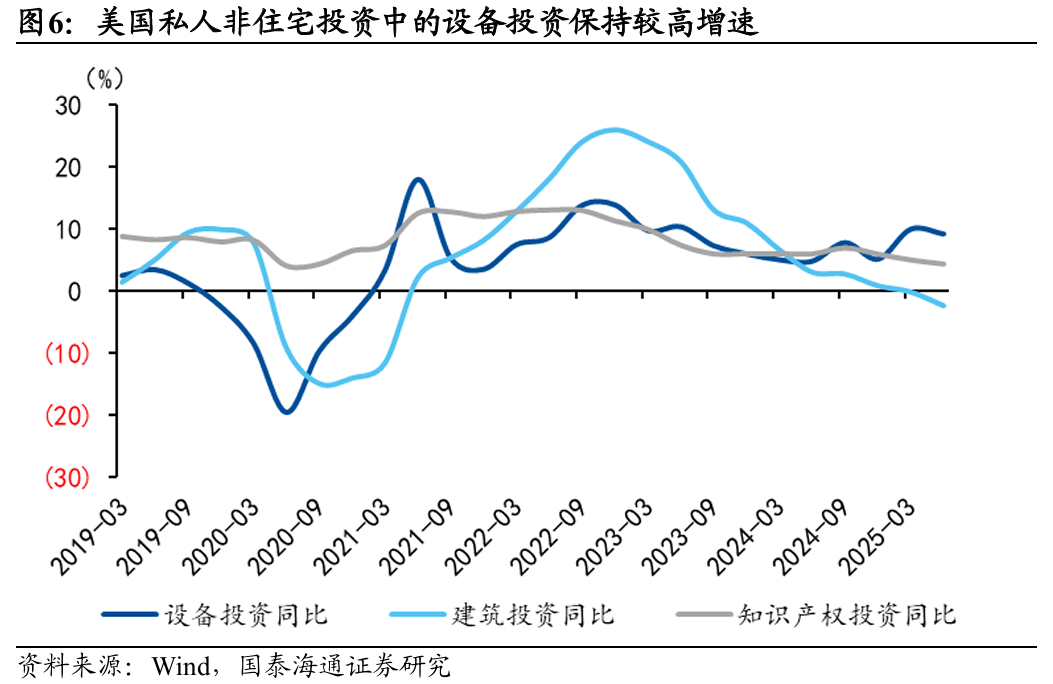

美国私人非住宅投资是支撑经济的又一重要来源,其中设备投资是主力,与特朗普关税下制造业回流相关。二季度美国私人非住宅投资对GDP环比折年率的贡献达到0.27%,投资项中的私人存货变化和私人住宅投资均产生拖累,尤其是随着存货减少,私人存货变化的拖累达到3.17%。在私人非住宅投资中,设备投资始终保持较高增速,我们认为与特朗普关税下美国制造业回流有关,并且后续仍可持续。

综合来看,美国二季度GDP环比折年率超预期主要支撑来自“抢进口”下降、消费韧性和制造业回流投资,主要拖累来自私人存货变化、私人住宅投资和商品服务出口。向后看,我们认为:一是伴随着“抢进口”大幅减弱,进口下降支撑会有所减弱;二是资本市场财富效应持续支撑消费韧性;三是制造业回流会进一步加强;四是私人存货变化拖累会有所减轻。所以,整体来看,后续经济韧性仍可维持,美国经济衰退担忧基本可证伪,反而需警惕后续经济上行风险。

2

美联储议息会议:按兵不动,分歧加大

美东时间2025年7月30日,美联储发布议息会议声明,随后鲍威尔例行召开新闻发布会,从议息会议声明和鲍威尔发言中,我们认为主要有三处边际变化:

一是美联储继续按兵不动,但是分歧加大。2025年7月议息会议维持美国联邦基金目标利率在4.25%-4.5%,从1月份以来,已经连续5次按兵不动,但是本次利率决议中反映有两位美联储理事(沃勒、鲍曼)反对维持利率不变,支持降息25BP,反应美联储内部分歧在加大。

二是美联储对经济和通胀前景表达了更大的不确定性。美联储议息会议声明中将“经济前景的不确定性有所减弱”,改为“经济前景的不确定性依然存在”,鲍威尔也表示指标显示经济增长放缓,消费者支出放缓,住房部门活动依旧疲软。对于通胀,鲍威尔认为,关税开始在消费者价格中体现,预计通胀数据将受到更多关税影响,关税转嫁到价格的速度可能比想象的要慢。

三是鲍威尔重申美联储的独立性,依旧给出模糊化的前瞻性指引,但是表达了偏“鹰”的态度。在近期特朗普不断施压鲍威尔降息的情况下,鲍威尔重申美联储的独立性,美联储要根据数据而不是政治作出决定,所以对于9月份的降息给出模糊化的指引,表示依旧将根据数据作出决策。整体来看,鲍威尔的态度偏“鹰”,市场对全年的降息预期进一步下降。

3

预计全年降息预期进一步收窄,美债中枢抬升,美股仍有空间

短期美国通胀数据尚未完全反映关税影响,预计后续通胀上行持续掣肘降息,警惕降息预期进一步收窄。短期来看,美国通胀对关税的反映仍在途中,后续美国通胀大概率将会进一步上行,美国经济保持相对韧性,同时美联储会持续维持自身的独立性,免收政治干扰,则后续降息预期可能进一步收窄。2025年7月美联储议息会议后,美国联邦基金利率期货市场反映的降息预期收窄至仅10月份1次降息,与我们此前的预期较为一致,我们提示,后续降息预期可能进一步收窄,甚至存在全年不降息的风险,从而对美债和美股产生阶段性扰动。

美东时间7月30日下午2:00,美联储议息会议利率决议发布后,美股三大指数上涨,10年期美债利率下行,但是下午2:30,鲍威尔发言后,美股三大指数均出现下跌,10年期美债利率上行,主要是因为鲍威尔发言强调美联储独立性,态度偏“鹰”,导致降息预期收窄,我们预计降息预期收窄仍将对美国股债市场产生扰动。

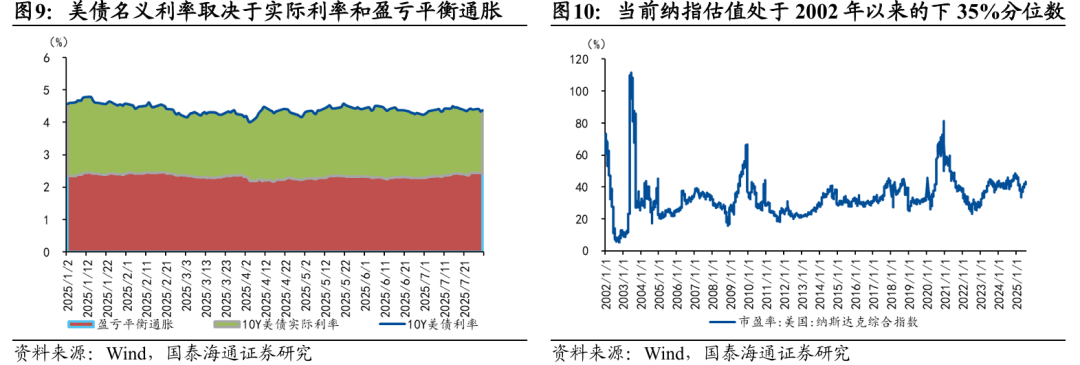

预计美债利率后续中枢进一步抬升。展望2025年下半年,美债名义利率取决于实际利率和通胀预期(名义利率=实际利率+盈亏平衡通胀),预计特朗普全球关税将导致通胀预期进一步上升,叠加后续减税、债务上限提升等更多经济政策落地助力经济企稳,降息预期可能进一步收窄,美债利率易上难下,预计10年期美债利率下半年在4.5%-5.0%区间高位震荡。

预计美股下半年或有阶段性震荡,但不改整体进一步上行趋势。虽然特朗普施压鲍威尔,但美联储仍具有相对独立性,通胀上行,降息预期可能进一步收窄,以及后续仍存在的关税博弈、特朗普-鲍威尔博弈等,可能会对美股产生阶段性扰动,但随着债务上限提升、减税等提振经济政策落地,美国经济或将迎来复苏,新一轮复苏交易对美股仍有支撑。美股科技虽然当前估值明显抬升、股价创历史新高,但是整体市盈率也才处于2002年以来的下35%分位数左右,相较于2003年6月、2009年12月、2020年12月等估值高点还有一定差距,后续随着经济基本面改善,风险偏好回升,预计对美股科技仍有支撑,尤其是AI半导体等资本开支和业绩均有支撑的领域。特朗普的减税政策落地,由于中小企业利润对税收更敏感,则更利好中小企业,以罗素2000为代表的美股中小盘有望受益。

4

风险提示

美国关税超预期导致经济大幅下行和通胀大幅上行;美国制造业回流导致制造业周期上行风险;美联储独立性持续受到特朗普挑战。

来源:券商研报精选