上海银行被重罚近3000万!涉及账户管理、支付清算等多个核心业务领域

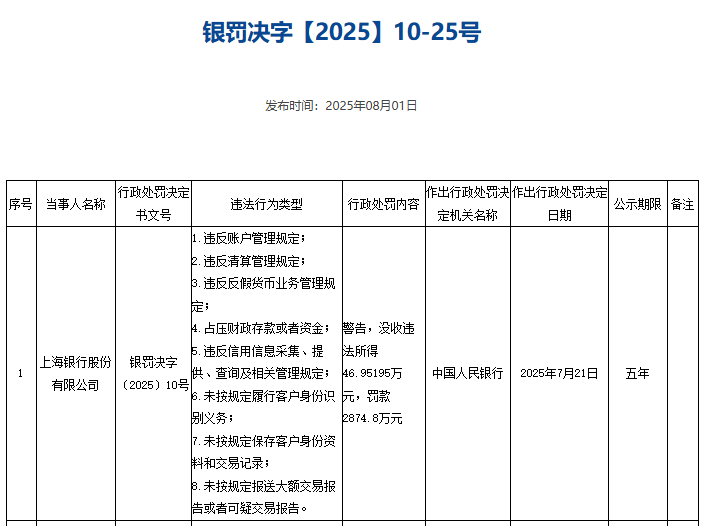

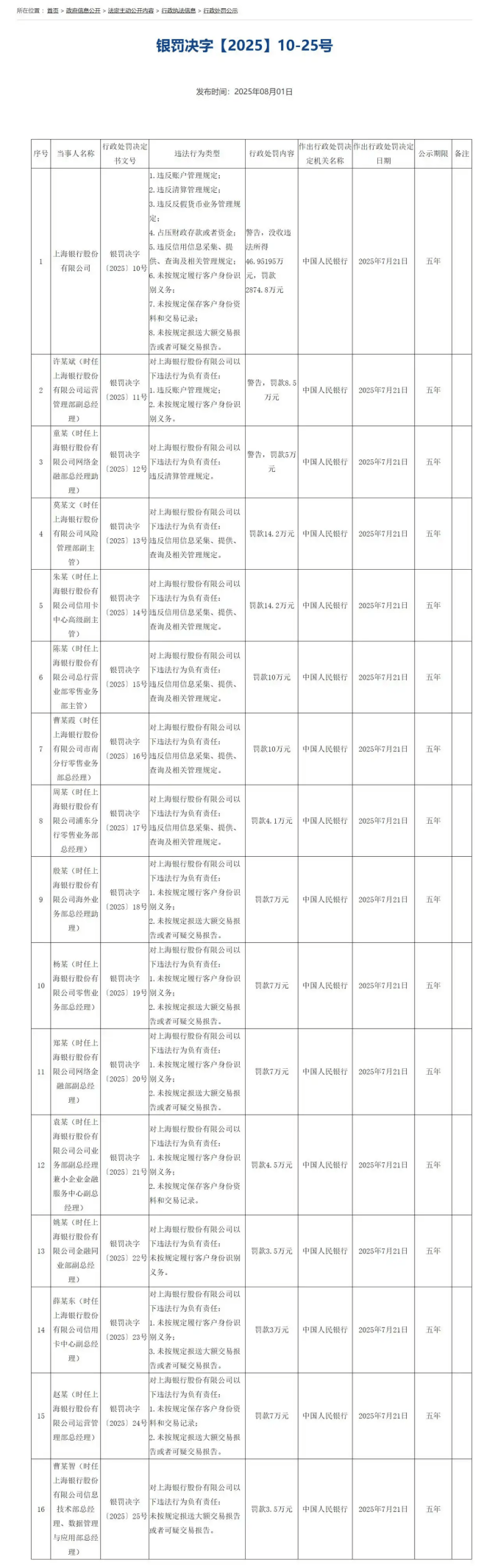

2025年8月1日,中国人民银行(以下简称“央行”)公布一则重磅行政处罚决定,上海银行因涉及八项严重违法行为,被处以警告、没收违法所得46.95万元,并罚款2874.8万元,合计罚没金额超2921万元。与此同时,15名时任相关责任人被追责,个人罚款总额达108.5万元,最高单笔罚款达14.2万元。

此次处罚不仅暴露了上海银行在合规管理上的系统性漏洞,更引发市场对其内控能力、业务稳健性及长期发展前景的深度质疑。

在强监管常态化的大背景下,上海银行的案例为银行业敲响了警钟。

一、八项违规:覆盖核心业务全链条,系统性风险暴露无遗

根据央行公示,上海银行的违法行为涉及账户管理、支付清算、反假货币、财政资金管理、信用信息管理、反洗钱等核心领域,具体包括八项违规行为,且每一项均直指银行业务的关键环节。

具体包括:违反账户管理规定;违反清算管理规定;违反反假货币业务管理规定;占压财政存款或者资金;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务;未按规定保存客户身份资料和交易记录;未按规定报送大额交易报告或者可疑交易报告。

值得注意的是,上述违规行为横跨上海银行前中后台多个部门,暴露出其合规管理的“全链条”失效。例如,账户管理与清算管理违规涉及运营管理部门,信用信息问题指向风险管理部与信用卡中心,而反洗钱漏洞则牵连零售业务部、网络金融部及信息技术部等关键部门。

二、15名责任人被追责:高管层“连坐”,穿透式监管显威

此次处罚的另一大亮点是央行对上海银行管理层实施“双罚制”,15名涉事责任人覆盖总行至分行、前台至后台的多层级岗位,具体包括:

许某斌,时任上海银行股份有限公司运营管理部副总经理,被给予警告,并罚款8.5万元;

童某,时任上海银行股份有限公司网络金融部总经理助理,被给予警告,并罚款5万元;

莫某文,时任上海银行股份有限公司风险管理部副主管,被罚款14.2万元;

朱某,时任上海银行股份有限公司信用卡中心高级副主管,被罚款14.2万元;

陈某,时任上海银行股份有限公司总行营业部零售业务部主管,被罚款10万元;

曹某霞,时任上海银行股份有限公司市南分行零售业务部总经理,被罚款10万元;

周某,时任上海银行股份有限公司浦东分行零售业务部总经理,被罚款4.1万元;

殷某,时任上海银行股份有限公司海外业务部总经理助理,被罚款7万元;

杨某,时任上海银行股份有限公司零售业务部总经理,被罚款7万元;

郑某,时任上海银行股份有限公司网络金融部副总经理,被罚款7万元;

袁某,时任上海银行股份有限公司公司业务部副总经理兼小企业金融服务中心副总经理,被罚款4.5万元;

姚某,时任上海银行股份有限公司金融同业部副总经理,被罚款3.5万元;

薛某东,时任上海银行股份有限公司信用卡中心副总经理,被罚款3万元;

赵某,时任上海银行股份有限公司运营管理部总经理,被罚款7万元;

曹某智,时任上海银行股份有限公司信息技术部总经理、数据管理与应用部总经理,被罚款3.5万元。

三、合规漏洞频现:上海银行“掉队”长三角城商行

上海银行在回应中称,此次处罚源于央行2021年综合执法检查,问题发生在2020年至2021年期间,且已全部整改完毕。然而,公开信息显示,该行近年来合规风险频发,屡查屡犯、边改边犯的问题突出。

2020年至2023年期间,上海银行因涉及房地产贷款违规操作、外汇业务违规等一系列问题,累计被监管部门处以超过1.15亿元的罚款。具体而言,2023年5月,该行因存在结售汇、外币理财等8项违规行为,被国家外汇管理局上海分局重罚,罚没金额高达9854.4万元。

步入2024年,针对上海银行的处罚并未停歇:深圳分行因贷款资金违规对接理财产品、房地产贷款管理失职等问题,被处以472.7万元的罚款;宁波分行则因贷款“三查”(贷前调查、贷时审查、贷后检查)工作不尽职等违规行为,被罚款185万元。全年下来,上海银行被罚没的金额总计达到了910.6万元。

进入2025年,仅开年的两个月内,上海银行便又接连收到3张罚单,累计罚款金额达370万元。

值得一提的是,作为长三角地区曾经的城商行“一哥”,上海银行近年来业绩增长乏力。

财报数据显示,截至2025年一季度末,上海银行资产总额达到3.271万亿元,较上期末增加441.09亿元。其中,存款总额为1.763万亿元,贷款总额为1.424万亿元。

从盈利能力看,2025年一季度,上海银行实现营业收入135.97亿元,同比增长3.85%;净利润62.92亿元,同比增长2.30%。同期,江苏银行、宁波银行的营业收入增速分别为6.21%、5.63%,净利润增速分别为8.16%、5.76%,也都优于上海银行。

资产质量方面,截至2025年一季度末,上海银行不良贷款率为1.18%,与上期持平;拨备覆盖率为271.24%,环比上升1.43个百分点。

四、行业启示:强监管下,合规能力决定银行生死

上海银行的案例为银行业提供了深刻启示:

1. 合规是“1”,业务是“0”

在金融监管“长牙带刺”的背景下,合规已成为银行生存发展的底线。任何试图通过“打擦边球”追求短期利益的行为,最终都将付出沉重代价。

2. 内控体系需“全链条”升级

银行合规管理不能仅依赖基层员工,必须构建覆盖总行-分行、前台-后台、业务-科技的全链条防控体系。上海银行的案例证明,单一环节的漏洞可能引发系统性风险。

3. 高管层需树立“合规文化”

合规不仅是合规部门的责任,更是“一把手工程”。银行高管需以身作则,将合规理念融入战略决策与日常管理,避免“上热中温下冷”的落实困境。

4. 数字化转型是合规升级的必由之路

传统人工合规审查效率低、漏洞多,难以应对复杂多变的金融风险。银行需加大科技投入,利用大数据、AI等技术实现风险预警的自动化、智能化。

结语

上海银行此次天价罚单,是金融监管强化、行业合规要求升级的必然结果。对于上海银行而言,如何将“整改承诺”转化为长效机制,如何通过数字化转型重构合规体系,如何以合规文化重塑市场信心,将是其重返城商行第一梯队的关键考验。

对于整个银行业而言,上海银行的案例再次证明:在强监管时代,唯有坚守合规底线、夯实内控基础,才能在激烈的市场竞争中行稳致远。

点击查看大图

详细处罚详情:银罚决字【2025】10-25号