工行接盘锦州银行,六年风险处置收官,中小银行并购潮前夜?

文|恒心

来源|财富独角兽

国有大行首次受让城商行的案例来了。

2025年10月26日,锦州银行正式公告,由工商银行收购承接其相关资产、负债、业务、网点和人员。

这家成立于1997年,曾在2015年赴港上市的东北地区重要城商行,在经历六年漫长的风险处置后,最终全面并入大型商业银行。

此次收购不同于以往的“包商模式”,也区别于近期常见的“村改支”或区域性城商行合并新设,而是采取国有大行直接承接一家独立运营的城商行全部法人实体的方式,这在我国银行业风险处置案例中尚属首次。

01

收购内容与业务迁移的具体安排

本次工商银行对锦州银行的收购承接,体现了监管层对金融风险处置“精准拆弹”的思路,在维护金融市场稳定的同时,最大限度保障了客户权益。

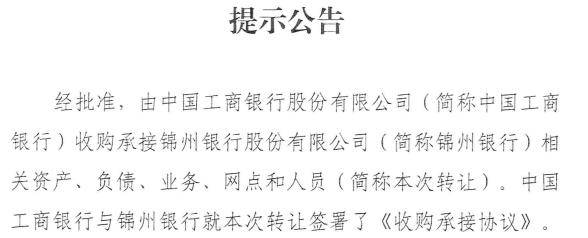

根据锦州银行发布的《提示公告》,工商银行将按照相关法律法规,全面受让锦州银行依法合规开展的商业银行业务及相关资产负债。两家机构已签署《收购承接协议》,并特别强调“锦州银行存款人的合法权益将不受影响”,这一承诺消除了储户的顾虑,维护了金融市场的信心。

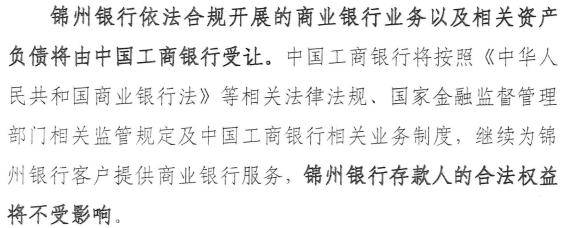

在业务迁移的具体安排上,工商银行对锦州银行的业务承接将分步骤进行。由于需要开展IT系统等准备工作,业务迁移将自通知发布之日起15个工作日之后实施。迁移业务范围涵盖对公业务和个人业务:对公业务包括单位银行结算账户业务、企业网上银行、支票业务、代发工资业务;个人业务包括支付结算业务、代销基金业务。

与此同时,锦州银行信用卡部分功能在迁移期间将无法使用。对于这些具体安排,工商银行和锦州银行均提醒客户警惕电信诈骗,强调“不会发送任何含有链接的短信”。

从客户体验角度看,业务迁移期间锦州银行客户可继续通过其线上、线下渠道办理业务。迁移后,相关业务将平稳过渡至工商银行相应渠道办理。对于个人客户,基本的支付结算业务将进行介质更换,标准借记卡可继续在工商银行使用,但老款储蓄卡需更换成新款芯片卡。

据《中国基金报》报道,招联首席研究员董希淼对此称,“工商银行收购锦州银行是大型商业银行参与化解中小金融机构风险的创新举措,这也标志着,自2019年工商银行作为战略投资者入股锦州银行后,其风险处置进入全新阶段,锦州银行最终全面并入大型商业银行。”

整体而言,工商银行对锦州银行的收购承接安排体现了系统性、平稳性和客户权益优先的原则。通过分阶段、分步骤的业务迁移,确保金融服务不中断、客户体验不受损,实现了风险处置与业务发展的有效平衡。

02

从风险初现到全面收购的六年历程

锦州银行从东北地区的明星银行到被全面收购,历时六年的风险处置历程,反映了我国金融风险防控机制的演变与成熟。

锦州银行成立于1997年1月,由锦州市15家城市信用社和锦州市城市信用社联合社整体改制而成;2015年12月,锦州银行在香港联交所上市,成为东北地区第三家港股上市的城商行。

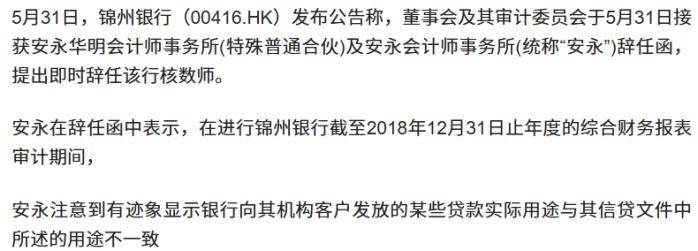

然而,快速发展的背后隐藏着严重隐患。2019年,锦州银行风险爆发,不仅2018年年报难产,且安永会计师事务所辞任该行审计机构。据《澎湃新闻》报道,安永在辞任函中表示,在进行审计期间,注意到有迹象显示银行向其机构客户发放的某些贷款实际用途与其信贷文件中所述的用途不一致。

随后披露的数据显示,2019年末锦州银行不良贷款率高达7.7%。

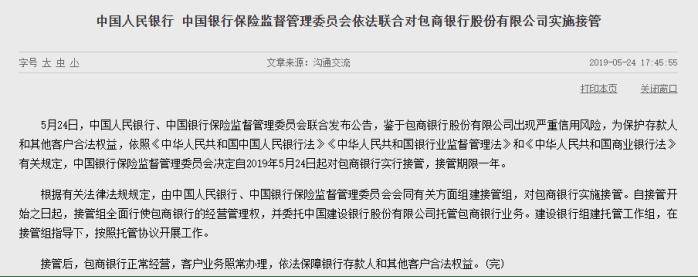

面对危机,金融管理部门迅速制定了“两步走”的风险处置方案。

第一步是“治标”,即快速引入战略投资者为锦州银行提供“增信”。2019年7月,工商银行通过全资子公司工银投资出资30亿元受让锦州银行10.82%的股份,中国信达、中国长城同步入股。

第二步是“治本”,即完善公司治理,修复资产负债表。2020年,锦州银行与央行控制的成方汇达签署资产处置协议,处置1500亿元的信贷资产及其他资产。同时,锦州银行向成方汇达和辽宁省财政厅实控的辽宁金控发行股份,募集资金120.9亿元补充核心一级资本。

尽管采取了这些措施,至2022年6月末,锦州银行不良率仍高达2.87%,同期商业银行平均不良率约1.7%。2023年初,锦州银行H股长期停牌,并于2024年4月正式从港交所退市,成为内地首家从港股退市的银行。

锦州银行六年的风险处置历程展现出我国金融风险防控的演变:从短期救助到长期治理,从单一措施到综合施策。这一过程为后续中小金融机构风险处置提供了重要经验借鉴。

03

“锦州模式”的特征与行业影响

工商银行收购锦州银行创建的“锦州模式”,在我国中小银行风险处置实践中具有创新意义,对银行业格局和金融风险防控体系将产生深远影响。

与“包商模式”相比,“锦州模式”展现出显著差异。2019年5月,包商银行被依法接管,委托建设银行托管业务。但包商银行被接管并破产后,蒙商银行获批成立,承接包商银行主要资产,未全面并入建设银行。而工商银行对锦州银行的收购,采取了国有大行直接承接一家独立运营城商行全部法人实体的方式,这在我国银行业风险处置案例中尚属首次。

从政策信号层面看,此次收购清晰释放了监管层“主动化解金融风险”与“强化国有资本战略支撑”的双重导向。

一方面,以市场化承接的方式处置问题机构,体现了维护金融稳定与避免社会震荡的精准平衡;另一方面,国有大行深度介入地方金融改革,实质是将区域经济发展与国家金融战略更紧密地绑定。

据《贝果财经》报道,“从‘包商模式’到‘锦州模式’,显示出我国在处置中小金融机构风险时,根据风险具体成因和地方金融现实情况‘对症下药’,更加注重市场化、法治化原则。”

对银行业格局的影响方面,这一事件将进一步加速银行业“强者恒强”的分化与整合。锦州银行在东北地区的分行网络与客户资源,将成为工商银行下沉服务、拓展区域业务的重要补充;而工行的技术、产品与管理输入,预计能快速提升原体系的运营质效。

当然,“锦州模式”后续挑战依然存在,包括如何平衡工行标准化管理与原机构区域特色、有效消化存量不良资产、实现员工与企业文化的深度融合等,将直接考验整合智慧。但无论如何,这一案例已为我国银行业风险处置写下了关键一页,其示范意义影响深远。

随着“锦州模式”的出现,我国银行业风险处置工具箱更为丰富,为后续防范化解金融风险提供了更多可能性。财富独角兽将持续关注。