全球风险资产下挫:纳指100期货跌超1%,日韩股市收跌、加密货币继续崩盘,金银油齐跌,美元徘徊在100关口

亚太股市周二从历史高位回落,日经225指数跌近2%,美股期货跌势加剧,纳指100期货跌1%,因为投资者在美联储降息路径不确定性和科技股估值问题的双重压力下选择谨慎观望。加密货币普跌,以太坊跌近6%,比特币跌2%。美元指数连续五日走强,早前曾冲破100关口。黄金回落至4000美元下方。

美联储官员最新表态加剧了市场对货币政策走向的疑虑。芝加哥联储主席Austan Goolsbee表示,他目前对通胀的担忧超过对劳动力市场的关注,这一表态暗示美联储可能在降息问题上保持更加审慎的立场。

与此同时,科技股的强劲涨势面临考验。数据分析公司在公布最新财报后盘后交易中走低,回吐了2025年以来的部分涨幅。这一动向反映出投资者开始重新审视科技板块的估值水平。

市场情绪的转变凸显出当前投资者面临的两难处境:一方面通胀压力可能限制美联储的政策宽松空间,另一方面科技股在经历大幅上涨后估值已处于高位,进一步上涨动力受到质疑。

Saxo Markets首席投资策略师Charu Chanana指出:"在人工智能驱动的上涨之后,股市对任何宏观数据疲软或美联储政策路径转变越来越敏感。"

核心市场走势:

标普500指数期货跌0.8%,纳指100指数期货跌1.1%;

欧元区斯托克50指数期货跌幅扩大至1.1%的盘中低点;

日经225指数收跌1.7%,报51497.20点,盘中一度升至52636.87点的历史新高。日本东证指数收跌0.7%;韩国首尔综指收跌2.4%,报4121.74点;

澳大利亚基准股指下跌0.7%,盘中一度跌幅达0.9%;越南VN指数跌1%,报1600.78点;

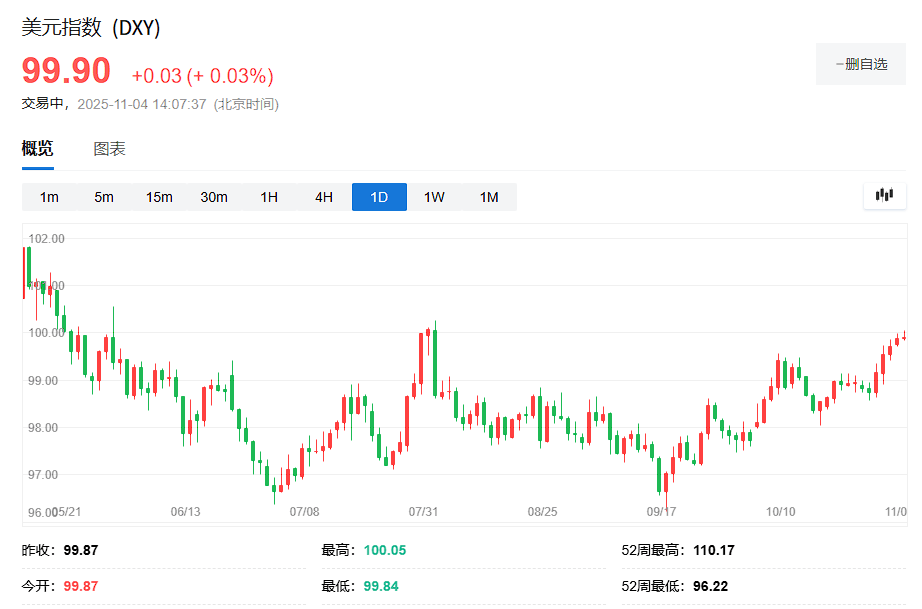

美元指数涨0.03%,报99.90;澳元/美元跌0.4%,报0.6513;

美国国债收益率基本持稳于4.10%,徘徊于三周高位附近。

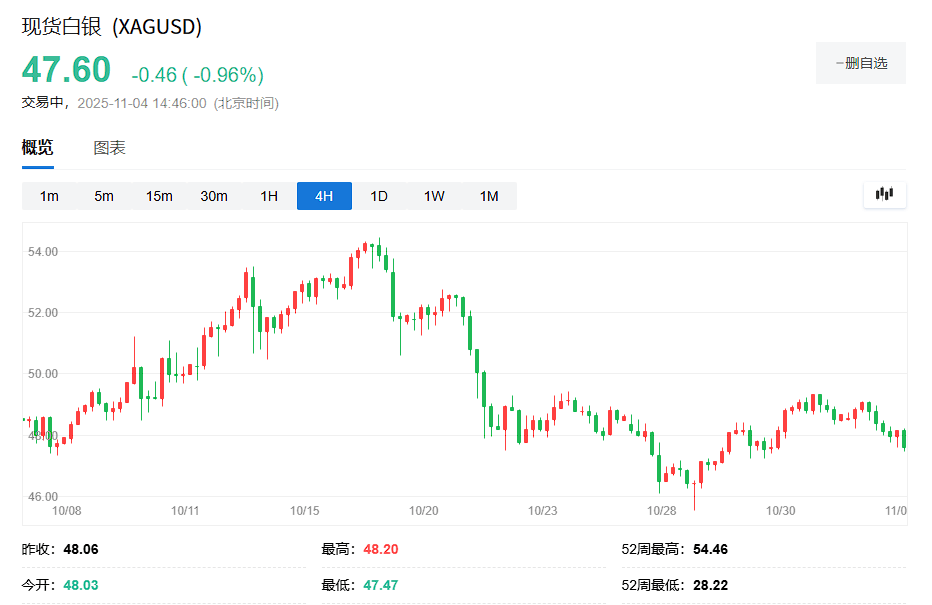

黄金连续第三日走低,现货黄金跌至3970美元;现货白银日内跌幅达1%,报47.57美元/盎司;

原油价格下跌,WTI原油跌0.3%,市场评估OPEC+暂停增产的决定;

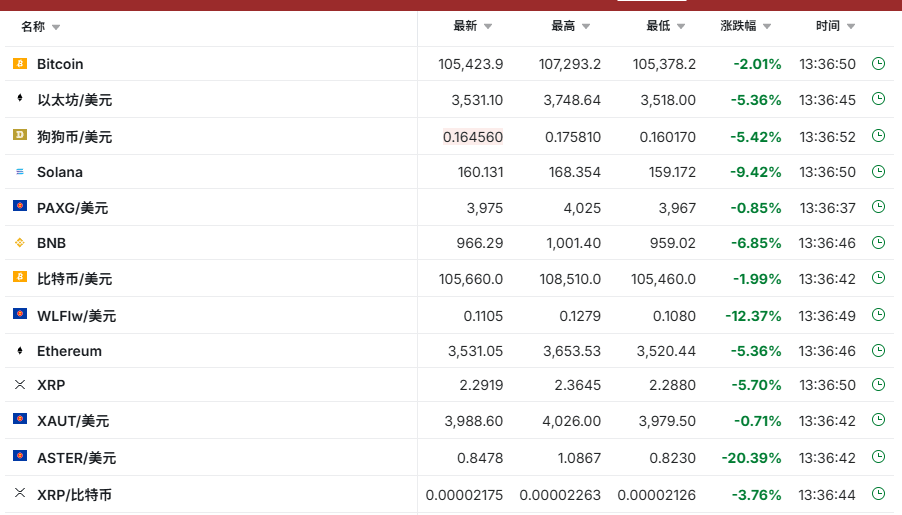

加密货币普跌,比特币下跌2%至10.46万美元,以太坊近3%至3500美元

美股三大股指期货跌幅扩大,标普500指数期货跌0.8%,纳指100指数期货跌1.1%,道指期货跌0.5%。

首先,Palantir的市场反应凸显了人工智能领域预期的过度紧张。尽管公司上调年度营收预期并超出第三季度销售预期,但股价仍在盘后交易中下跌。该公司股价今年已累计上涨逾150%

彭博行业研究高级分析师Mandeep Singh表示,投资者可能希望获得关于明年的更多指引。Palantir给出了本季度预测,但所有人都想对2026年有所了解。

第二,美联储官员近期发出的矛盾信号加剧了市场对12月政策走向的不确定性。美联储理事Lisa Cook表示:"展望未来,政策并非走在预定路径上。我们正处于双重使命两端风险都升高的时刻。每次会议,包括12月的会议,都是有效会议。"旧金山联储主席Mary Daly称,官员应对12月降息的可能性"保持开放态度"。

值得注意的是,美联储的政策不确定性正值美国制造业数据持续走弱之际。据,美国供应管理协会(ISM)制造业指数10月下降0.4点至48.7,连续第八个月处于收缩区间。

Global X Management投资策略师Billy Leung指出:"随着美国数据走软且美联储官员保持政策灵活性,投资者正在重新评估仓位而非追逐风险。"

美元指数日内一度突破100,为三个月来首次。美元兑日元上涨0.2%,触及154.48日元,为2月13日以来首次。欧元下跌0.2%至1.1498美元,创8月1日以来最低水平。

有分析认为,美元走强导致交易员减少对美联储近期宽松的押注,也在一定程度打压了风险资产表现。

数字货币普跌,比特币24小时跌幅达2%,以太坊24小时跌幅近6%,Solana 24小时跌幅超9%,BNB 24小时跌幅近7%。

据,在10月历史性的去杠杆事件阴影下,加密货币市场正面临新一轮抛售压力,一项关键指标显示,大型机构投资者的需求正在减弱,加剧了市场的谨慎情绪。

在美元走强之际,叠加全球风险资产承压,大宗商品全线走低,现货黄金连续三个交易日下跌,目前再度回落至3970美元附近。

现货白银跌1%,报47.60美元/盎司。

国际油价走低,WTI原油跌0.38%,布伦特原油跌0.37%。