原创 银行存钱也会被骗?养老钱交给银行“业务员”,1180万至今要不回

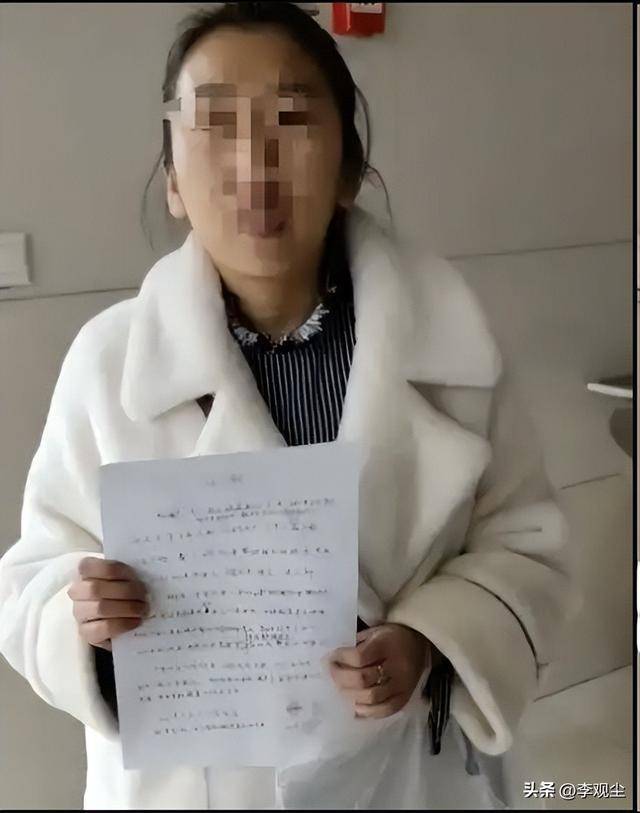

当养老钱在本应安全的银行营业厅遭遇“吞噬”,57位山西柳林老人的五年追讨路,成了一道关乎金融信任与晚年安稳的考题。

2019至2020年,他们为让积蓄稳健增值,在网点“业务员”引导下购入产品,却不知对方并非银行人员,1180万元本金最终石沉大海。

小李将给大家拆解此次事件,细细讲述这些老人是如何上当受骗的,最后探讨守护养老钱的多方解决方案,为破解此类金融信任难题提供思考。

五年追讨路

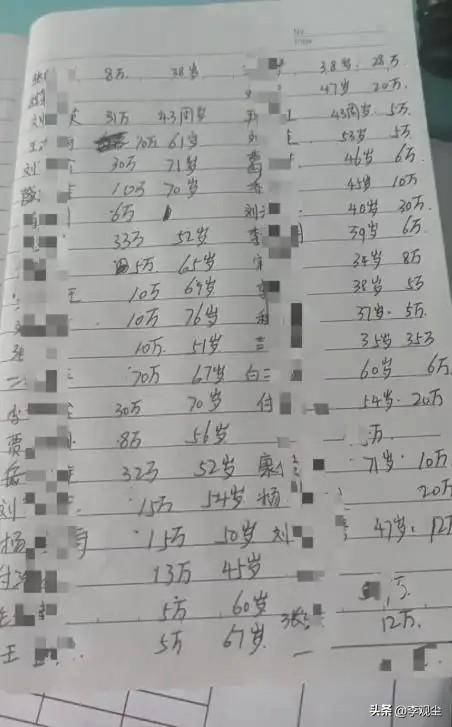

关注到山西柳林储户事件时,不少人都会为涉事老人揪心,2019至2020年间,57位老年储户走进当地某银行营业厅,本想为多年积攒的养老钱寻找稳健的理财渠道,却在“业务员”的推荐下购买了所谓“高收益产品”。

让人意外的是,这些接待储户的“业务员”并非银行工作人员,而那些产品最终成了吞噬本金的陷阱。

如今五年过去,1180万元本金仍无着落,对老年群体而言,这笔钱远非数字那么简单,而是晚年生活的“定心丸”。

对老年群体来说,“养老钱”承载着多重意义:是日常就医时无需依赖子女的底气,是节日里给孙辈准备红包的温情,也是应对突发状况的安全储备。

客观来看,老年群体普遍缺乏复杂金融知识,难以分辨人员身份的真假,也对手机操作背后的风险认知不足,直到理财到期后本金、利息无法提取,才后知后觉发现“业务员”身份造假。

更值得关注的是,五年间这些老人多次奔走于银行与监管部门之间,却始终未能等到明确的追讨结果,漫长的等待对渴望安稳的老年人而言,无疑是额外的心理负担。

网点漏洞

事件中最值得追问的一点是,假业务员为何能在银行营业厅内自由开展业务,甚至使用储户手机完成转账操作?

在公众认知里,银行营业厅始终是“安全”“可靠”的象征,消费者选择在银行办理理财业务,本质是基于对银行管理能力的信任,相信银行能对网点内的人员、业务进行严格把控。

根据相关规定,商业银行明确禁止非本行人员在营业网点从事产品宣传、销售等活动,但柳林这家银行显然未能守住这一底线,管理漏洞的存在让骗子有机可乘。

不乏声音认为“老人应提高自身分辨能力”,但细想之下便会发现,场景对判断的影响不容忽视:若假业务员在路边或菜市场推销产品,老年群体或许会保持警惕。

但当对方身处银行营业厅,身着与工作人员相似的服饰,使用专业的理财术语时,普通人很难不将其与“银行工作人员”关联。

从管理责任来看,银行本应建立完善的防范机制:比如在网点显眼位置公示工作人员信息,对进入网点的外来人员进行登记核实,对储户的转账、理财操作进行风险提示。

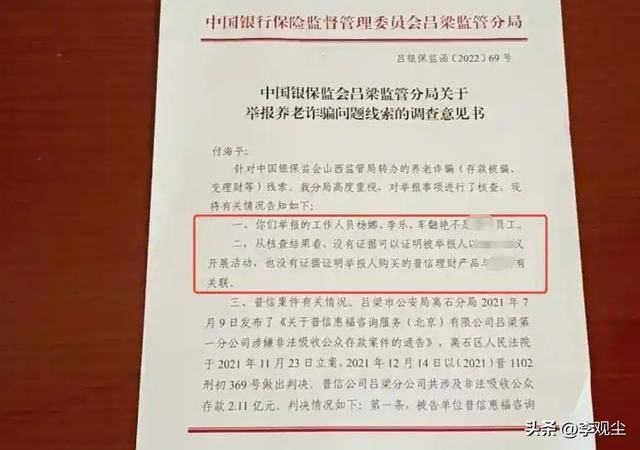

但从事件结果来看,这些必要的风险防控措施并未发挥作用,目前国家金融监督管理总局柳林监管支局已回应“县政府牵头成立联合调查组”,公众更关注的是,调查组能否查清银行是否存在失职行为,能否为老年储户追回损失。

守护养老钱

柳林储户的遭遇并非个例,近年来,多地均出现类似事件:部分老年储户在银行网点被推荐“假理财”“假基金”,最终本金难以追回,还有外来人员在银行网点驻点销售保险产品,老年储户误将其当作银行自营产品购买。

梳理这些案例可发现,两个核心问题亟待解决:一是老年群体的金融防骗意识需要加强,二是金融机构的管理责任需要进一步压实。

从老年群体的认知特点来看,他们成长过程中形成的“银行=安全”观念较为深刻,对网点内人员的信任度天然较高,难以轻易产生怀疑。

而当前金融产品日趋复杂,诈骗手段也更具隐蔽性,仅靠老年群体自身难以完全规避风险。

社区、养老机构等基层组织可发挥更大作用,开展金融知识普及活动时,无需堆砌“收益率”“风险等级”等专业术语,而是用“转账前先与子女沟通”“非柜台办理的理财需谨慎”等通俗表述,让老年群体听得懂、用得上。

关键是金融机构不能只享受“银行”招牌带来的信任红利,却忽视管理责任。

作为网点管理者,银行应加强日常巡查,及时排查陌生人员驻点情况,面对老年储户办理转账、理财业务时,主动核实推荐人员身份,进行必要的风险提醒。

监管部门也需改变“事后调查”的模式,加强日常监管力度,通过不定期抽查银行网点人员管理情况,对违规允许外来人员驻点的机构加大处罚力度,形成有效震慑。

结语

说到底,公众将钱存入银行,不仅是储蓄行为,更是对金融安全的期待。

期待柳林联合调查组能给老年储户一个负责任的结果,也希望所有金融机构都能意识到:守住网点管理的底线,就是守住公众的信任底线,这比任何宣传口号都更有分量。