苹果公司偷税漏税,被印度开出41亿美元罚单

唉,真没想到,浓眉大眼的苹果公司居然偷税漏税,而且数额巨大。

近日,印度税务部门拿出了确凿的法条和证据,证明了苹果公司在印度存在偷税漏税行为,且金额高达41亿美元,要求苹果公司补齐。

苹果公司身为头部大公司,在税务这一块一直都非常规矩,全球范围内均是如此,在印度这个名声在外的地方更是做到了极致,据说是能交的税全交,不能确定该不该交的税一律给印度税务部门发函备案,请印度税务部门根据法律法规发公文给出指示。

什么叫“不确定该不该交”的税?苹果公司自己不知道该不该交税?

还真不一定知道,因为印度每年会推出几百条法律,且推出的法律几乎从不撤销,所以印度建国以后积累的法律浩若烟海,而且还在源源不断的新增,且大部分法律有模糊化描述,解释权归税务部门所有。

所以对于吃不准的问题,发文给印度税务部门备案是最安全的,印度税务部门拿出某某法条说要交,那就交,说不需要交,那就没有了偷税漏税风险,到手的回函就是证据。

苹果公司已经几乎做到了极致,所以也让印度税务部门头疼了很久,怎么都找不到把柄。

但这没有难倒印度税务部门的法律团队,他们穷经皓首,终于从故纸堆里找到了自己需要的法条。

苹果公司有这么一个情况,就是苹果代工厂里使用的高精尖设备都是苹果公司的,是苹果公司出资购买然后运过来的,代工厂只出基础的流水线以及人工和管理。

因为用来生产苹果产品的这些高精尖设备都是特化设计的,只能用来生产苹果产品,不通用,如果代工厂自行购买,那万一苹果公司以后不给订单就只能当废铁处理了,但如果这些设备是苹果公司买的,那双方解除合作后,苹果公司还可以拉到其他地方继续生产苹果产品。

所以这些高精尖特化设备只能苹果公司自己买,产权归苹果公司,代工厂有使用权,日常接受苹果公司的监督和检查,这样苹果公司才能拿到最低的代工报价,否则代工厂必须有一个非常高的溢价以及保证金才敢自行购买这些设备,本质上还是苹果公司出钱,那算下来还不如苹果公司自己购买。

全球所有的苹果工厂都是这么运行的,一直都没出过问题,在我们中国这里也都是这样搞的。

但印度税务部门的法律团队,在故纸堆里找到了1961年颁布的《所得税法》。

1961年前,印度出现了外汇危机,国家没有足够的外汇进行对外贸易了,严重打乱了很多印度企业的正常生产秩序。

迫于无奈,当时很多外企就选择了把设备“借”给印度工厂使用,产权还属于外企,这样一来就不涉及到买卖,也就不需要外汇了,这个办法一时间风靡印度,皆大欢喜。

但外汇危机渡过后,印度政府发现不对劲了,如果在法律定义上这是“借”而不是买卖,那不就少了一笔设备进口关税的收入吗?

所以在1961年的时候紧急颁布了一条法律,宣布以后所有借给印度工厂的设备,只要在印度使用了,那就要视作进口,就要缴纳设备进口关税。

这条法律自颁布后很少使用,如今已经60多年过去了,早就被人遗忘了,都没人知道印度还有这条法律规定了,能把这条法律从故纸堆里挖出来的律师是真厉害。

印度税务部门依旧这个1961年颁布的《所得税法》第9条"业务关联"的条款,认定苹果公司向富士康、塔塔电子等印度代工厂提供的高端生产设备(如iPhone精密组装线、激光雕刻设备等)构成了"对生产全流程的实质控制"。

为证明这个结论,印度税务部门给了“三重控制”的证据。

1.技术控制:相关设备为苹果专属定制,仅能生产iPhone系列产品,代工厂无法自主改造或转用。

2.流程控制:相关设备的运行参数、生产节奏由苹果总部系统远程监控,质量标准需苹果实时审批

3.管理控制:相关设备维护、升级需苹果授权团队操作,代工厂仅负责基础运维。

因此,印度税务部门认定苹果对在印度境内的代工厂存在"对生产全流程的实质控制",证据确凿,法律依据为1961年的《所得税法》。

等会,就算是依据1961年的那个所谓的《所得税法》,不就是把这些设备认定为是印度代工厂购买的吗,要求补缴一个进口关税不就行了。

那可不行,绝对不行。

翻来覆去的证明苹果公司存在"对生产全流程的实质控制",搞那么拗口难懂,是有原因的。

如果根据1961年《所得税法》的相关规定,那首先只能对这些生产设备罚一个进口关税,这罚不出太多钱,而且依据这个法律,偷税漏税的主体是在印度境内的代工厂,补缴税款的主体也应该是代工厂,而不是苹果公司。

罚富士康也就算了,塔塔公司可是印度公司,那可不能罚。

所以必须翻来覆去的证明苹果公司依靠这些特化生产设备,存在"对生产全流程的实质控制"。

2017年,印度最高法院对F1赛事税务问题颁布过一个司法解释。

当时的情况是英国F1公司在印度举办大奖赛,花钱租了印度的赛道,在印度境内举办了比赛。

对于在印度境内的支出和收入,F1公司均已上报税务局并依法纳税,但印度税务部门认为不够。

印度税务部门认为,F1公司租用了印度赛道举行比赛后,在全球转播等均产生了收益,其收益远不止在印度境内的那一点,所以F1公司应该就其在全球产生的所有收益均向印度纳税。

当时的印度最高法院集思广益,“创造性”的发明了一套全新的司法解释,突破了传统法律认定中强调"固定营业场所"的标准,提出了“功能性控制权”的理论概念,刷新了全球司法界的理论上限。

当时印度最高法院认定,F1运营公司通过以下方式,实现了对大赛的实质性控制:

技术控制:制定专属赛事规则和标准,确保赛事按照其技术规范运行;

人员控制:派遣裁判团队和关键技术人员,直接参与赛事执行;

运营控制:管控转播权和商业权益,决定赛事的经济价值分配;

品牌控制:维护F1品牌统一性和商业价值;

基于以上证据,虽然英国F1公司未持有印度赛道所有权,也未在印设立实体公司,但通过赛事规则制定、裁判团队派遣、转播权管控等关键活动,实现了对赛事全流程的实质控制,构成"常设机构关联"。

印度法院最终裁定,英国F1公司需按全球应税所得的25%在印度缴税。

所以印度税务部门才翻来覆去的强调苹果公司存在"对生产全流程的实质控制"。

其法律逻辑是先使用1961年的那个法律,采用其"业务关联"的相关条款,把苹果公司给代工厂提供特化设备这件事套进这个法律,认定其存在业务关联。

然后到此为止,不进入下一步开始追讨这些特化设备的进口关税,而是转而依据2017年的司法解释,把刚认定的“业务关联”再和"对生产全流程的实质控制"绑定在一起。

这样把两个法律绑定在一起叠加的效果,就是印度税务部门把印度代工厂里生产的所有苹果手机,其全球销售产生的所有营业收入,都依据2017年的司法解释进行收税。

所以印度税务部门最终裁定,苹果公司需把其在印度生产的所有苹果手机在全球销售的所有利润,向印度政府纳税。

基于这一裁定,印度税务部门要求苹果以3830亿美元全球营收以及957亿美元利润(2024财年数据)作为课税基础,按印度产能占比25%测算,算出其利润约为239.25亿美元,然后结合印度17.1%的综合税率,要求苹果公司缴纳41亿美元的所得税。

连套3个法律,环环相扣,擦点边就扣上然后法条叠加,最后成功认定苹果公司偷税漏税,算出了一个41亿美元的罚款结果。

这一认定逻辑在全球从未有过先例,被司法界认为是“创造性执法”,属于司法理论的创新。

所以即便苹果公司在印度把正常的税都交了,有疑问的税也全都发函给税务部门咨询了,但依然没能挡住被重罚,因为刚创新出来的这套司法理论,苹果公司从来没发函咨询过。

所以罚的不冤对不对,人家税务部门都拿出证据和法律条文了,依法依规罚款难道不行吗。

2022年的时候,苹果公司90%的产能在中国。

2022年5月,印度开始重罚小米、vivo、OPPO等中国手机厂商,找了各种稀奇古怪的理由,同年苹果公司启动供应链转移计划,开始向印度迁移产能。

兴建工厂,优化产线,提升良率的过程,大概花了苹果公司2年多时间。

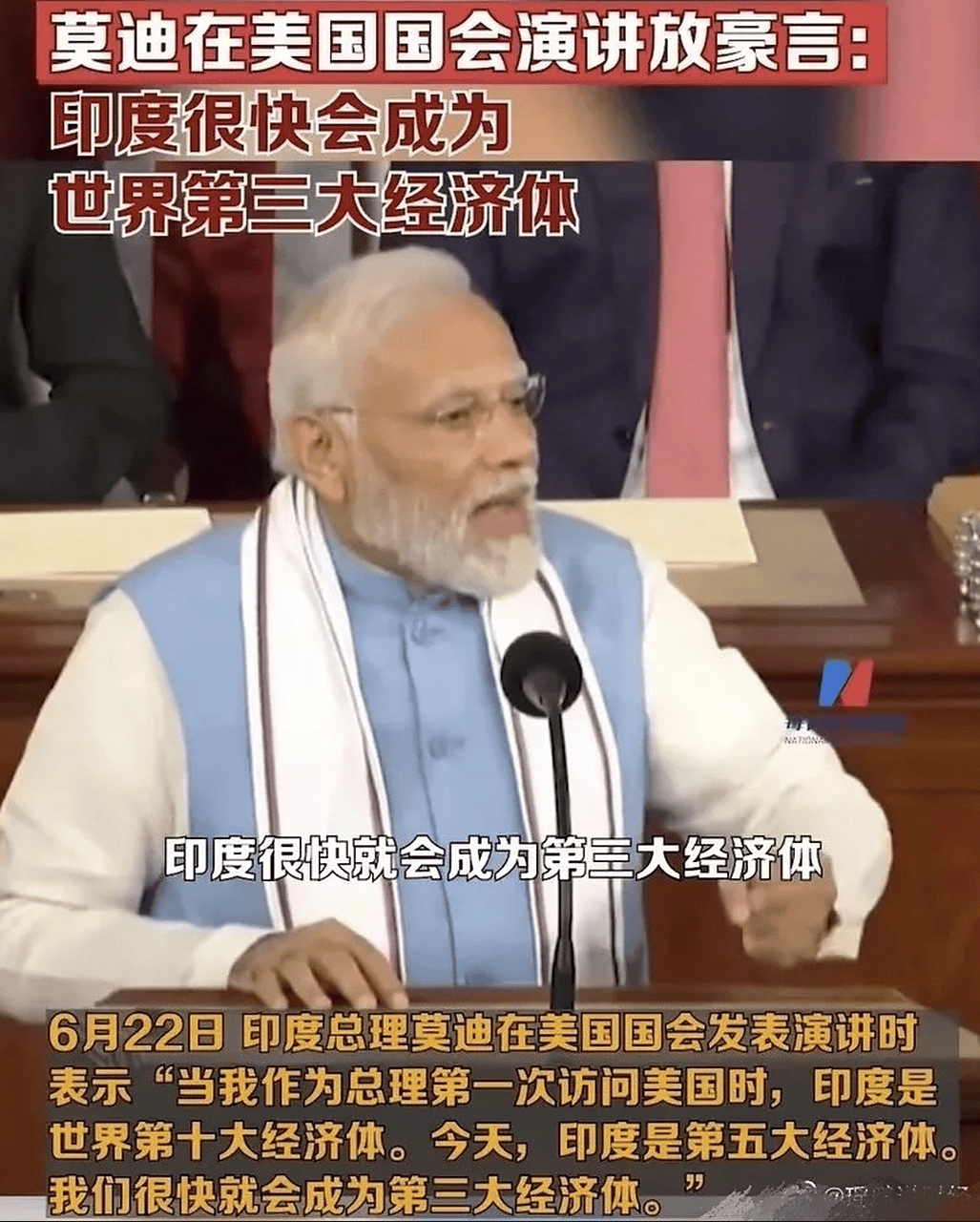

2023年,莫迪在美国国会放出豪言,声称印度很快就可以成为世界第三大经济体。

到2024年,苹果公司在印度建成了四家大型组装厂,产量占全球的20%多一点。

2025年,印度终于能造出正常的苹果手机了,苹果在印度的投入第一次看到了正回报。

2025年10月,印度重罚苹果41亿美元。

罚苹果公司最大的原因,其实是因为印度5月份在印巴空战里的战败,导致印度对美国来说失去了统战价值,然后被特朗普征收了关税。

印度反抗美国关税的手段,就是重罚投资印度的美国企业,这是他们的脑回路想出来的“最佳办法”。

从谈判的角度来说,确实如此,但印度似乎从来不考虑那些投资印度的美国企业到底什么感受和想法,也没考虑过旁观的其他外国企业的想法。

中美贸易战打了足足8年,面对美国的多次挑衅和进攻,中国从来没有为难过任何一个投资中国的美国企业,绝不把在华美企的资产当成谈判筹码。

因为我们知道任何在华投资其实都是亲华力量,其存在都是对中国有益的,和我们是互惠互利的关系,是友军,我们宁可在正面战场打的艰难一点,也不可能把这些友军祭天来换取谈判筹码,更别说还有很多其他国家的在华投资都在旁观。

苹果公司已经在印度有了较大的“沉没成本”,无法轻易放弃在印度的投资,所以就可以有恃无恐的进行收割?

这是哪个大聪明想出来的治国理念,真就一点未来都不考虑了?