银行“开门红”战鼓擂响:小行凌厉,大行低调

“与时间赛跑,向目标冲刺,开局即攻坚,首战即决胜!”

当其他行业还沉浸在“双11”的热闹中时,银行便已经打响2026年“开门红”的发令枪。

作为一年一度的重头戏,“开门红”不仅决定了银行四季度的“收成”,更是预示后续业绩走向,为来年经营定调子、打地基的“前沿阵地”。

柒财经于近日梳理发现,包括浦发银行合肥分行、华夏银行太原分行、荔浦农商行、珠海农商行、东海银行、北屯国民村镇银行、稠州银行绍兴分行等数十家银行在内,已经召开2026年“开门红”动员会议,聚焦存款吸纳、信贷投放、客户拓展等KPI,众志成城,纲举目张。

01 小行攻势凌厉

战幕初启,中小银行便已显露出“船小好掉头”的敏捷身姿,表现也更加活跃。

国庆中秋长假刚刚结束,多家地方中小银行便将工作节奏切换至“全年攻坚战”的诺曼底时刻,把“2025收官战”与“2026开门红”衔接,主动拉长营销周期,力求占得先机。

典型如宁波东海银行。早在10月11日,该行便展开行动,并在公众号发文称,“以时不我待的紧迫感、真抓实干的执行力,抢占时间窗口,做到‘快、稳、准、细、实’,力争在顺利完成年底收官的同时,在来年市场博弈中站稳脚跟、赢得优势。

▲图源:东海银行官微

事实上,自10月起,各地中小银行会议室里,类似口号声此起彼伏。

11月3日,兴山农商行在对四季度工作作出具体安排时提到,要统筹兼顾打好“开局起步”预备战,提前谋划2026年业务计划与资源储备。

同日,晋中开发区农商银行也召开会议部署相关事宜,并特邀专业培训师深度解读《四季度储客及开门红项目》。

浙江桐乡民泰村镇银行则为明年的市场交锋绘制精准“作战图”。在其针对定期存款续存的专题培训中,祭出三大策略:稳“银发”,以温情服务归集养老金与闲置资金,转化为稳定存款;抓“临界”,通过名单制管理与精准赋能,推动客户资产升级;留“到期”,建立预提醒与“一户一策”方案,锁定并做大到期资金。

此外,亦有渭滨农商行、东台农商行、宝应农商行、福建上杭农商行、紫金农商行等多家村镇小行也密集召开四季度工作会议,双线部署“收官战”与“开门红”。

综观全局,小行对“开门红”的战意尤为凌厉,攻势先声夺人。

究其原因,与大行相比,小行普遍存在品牌影响力弱、客户基础薄、综合化服务能力不足等短板。它们无法像大行那样依靠“躺赢”的对公业务或庞大的零售客群斩获稳定增长。

因此,像“开门红”这种集中火力、靶向确定的节点,便成为其弥补日常获客不足、实现业务跨越的关键抓手。

换言之,“开门红”是小行必须全力抓住的“生命线”。

02 大行低调沉稳

对大行来说,“开门红”可能只是众多营销活动之一,也往往不会刻意公布信息,但这并不代表不搞,只是不大搞,或者像前文浦发银行合肥分行、华夏银行太原分行,虽然总行没搞,但分行、支行默默地发力。

浦发银行合肥分行在11月2日召开2026年“开门红”启动会,下达贷款投放任务并签署责任书,彰显其“开门红”机制已常态化。

同期,华夏银行太原分行也召开动员大会,将“开门红”任务指标提前拆解到员工,重点锚定存款与信贷投放,并由领导亲自为2026年“开门红”必胜题字。

▲图源:华夏银行太原分行官微

招商银行某地分行的客户经理向柒财经透露,“我们内部其实已经通气,要着手忙‘开门红’的事儿了,但不让对外造势。”

总的来讲,大行在“开门红”上确实显得更为沉稳、低调,但这不代表不在乎、无所谓,而是基于多维度的考量。

一方面,立足体量、技术、形象、业务结构等长板共同加持的主导权,大行没必要“铤而走险”。

另一方面,作为系统重要性银行,大行更注重合规、均衡、稳健的可持续发展,避免因激进作风而触碰监管红线,损害其长期建立的品牌信誉。

“开门红”期间高息揽储、过渡营销等行为容易引发监管关注和“误导销售”的舆论批评,并引发公众“赚钱太多”的质疑,这是大行极力规避的。

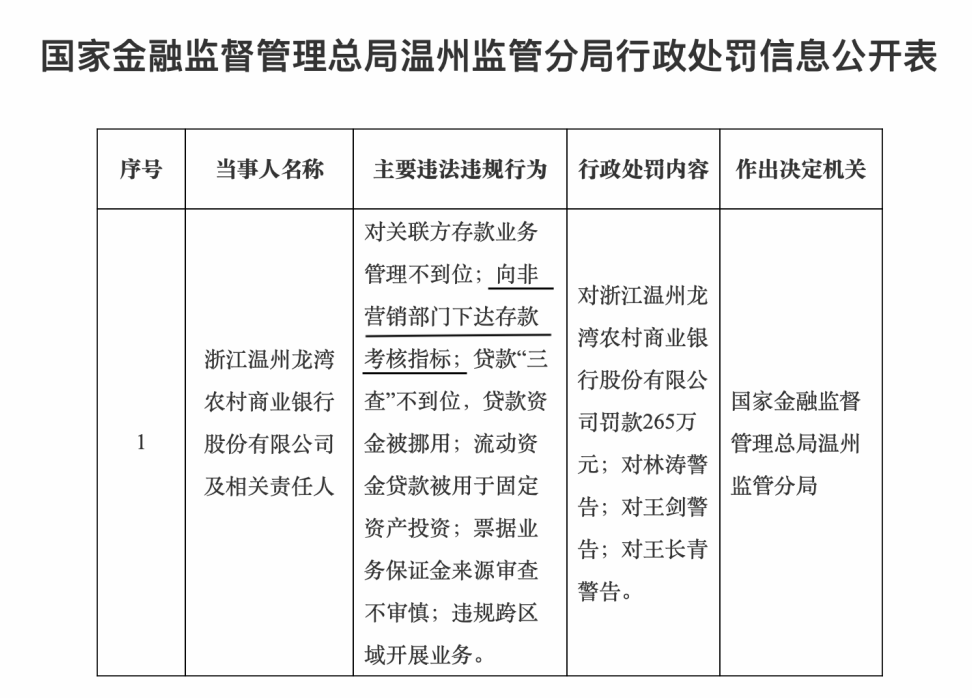

比如,今年7月,浙江温州龙湾农商行因对关联方存款业务管理不到位、向非营销部门下达存款考核指标以及贷款“三查”不到位等多项案由,被监管处以罚款265万元。

再者,今年以来,宏观定调“反内卷”,大行打头阵,高管纷纷掷地有声:“要摆脱规模情节,告别“自杀式”竞争……推动行业健康成长。”

若此时再跳出来大兴“开门红”,街头巷尾铺天盖地地宣传存钱送食用油、自行车、电饭锅这套,就多少有些言行不一,表里矛盾,亦会和政策正面冲突。

概而言之,大行不“大张旗鼓”地搞“开门红”绝非不重视,而是一种源自强大实力和在“反内卷”语境下的高阶博弈手段。

03 银行人的不可承受之重

小行的凌厉攻势与大行的低调沉稳,看似是两种截然不同的战略选择,但当任务在层层加码中演变为“全年红”,“开门红”的号子从年头喊到年尾,对于背负各种指标的每一头“牛马”而言,它们最终都化为同样具体且灼人的不可承受之重——绩效压力。

“在我们这儿,‘开门红’没有休止符,春季拼命,夏季决战,秋季抢收,冬季收官再蓄力,大干30天,奋战60天⋯⋯365天都是开门红。”某股份行一位基层员工向柒财经吐槽,“开门红的‘门’就没关上过,从年头敞到年尾。”

某城商行员工亦如此表示:“开门红”衔接半年冲刺,半年冲刺紧跟着是年终突围、新年博彩头,银行365天都是‘开门红’。”

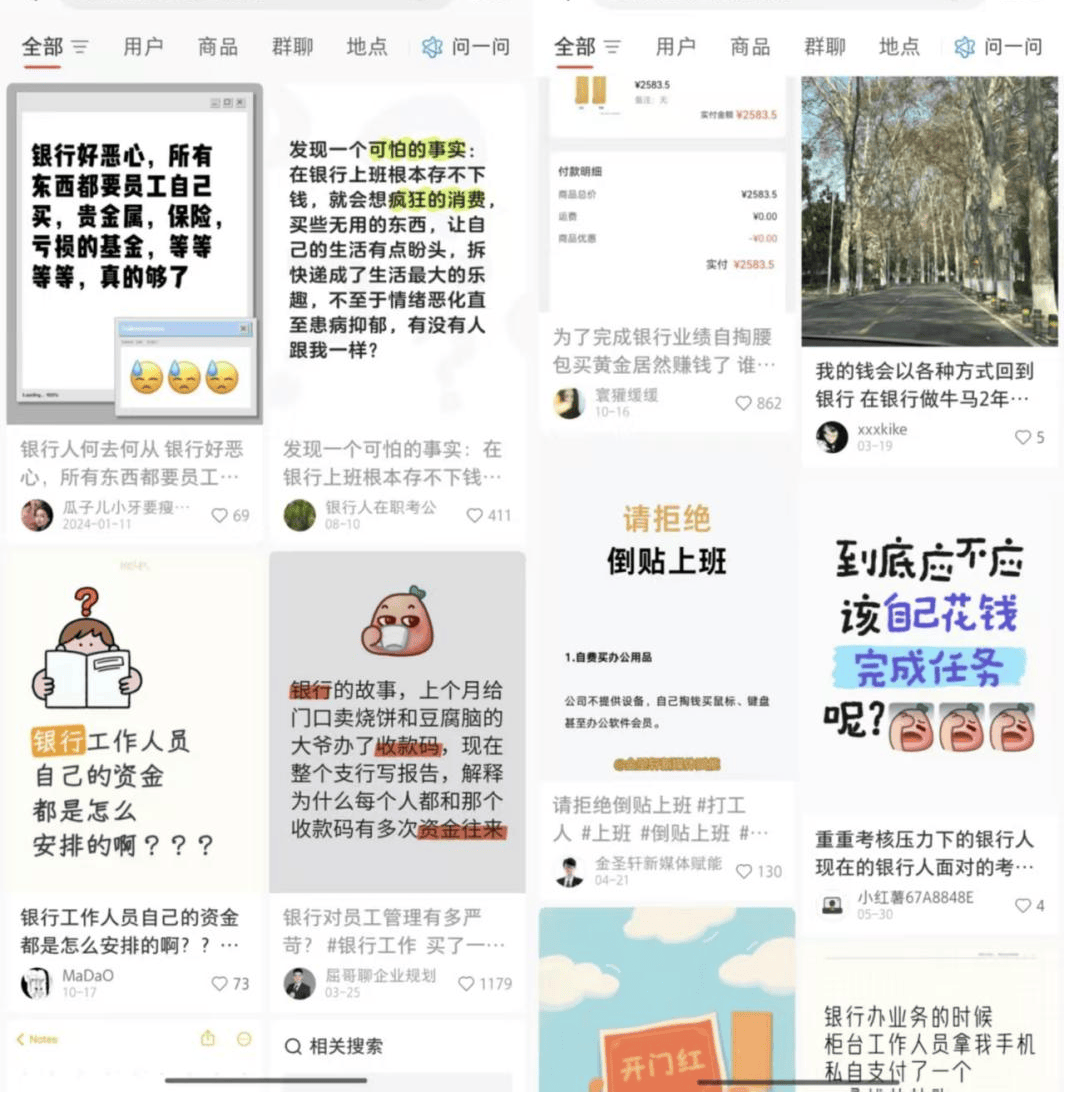

更有甚者,社交平台上,不少用户坦言,为了完成银行眼花缭乱的考核任务,自己化身为“贴钱上班”的“冤大头”——不惜自掏腰包购买基金、保险、贵金属,或者“江湖救急”,发动亲朋好友充值KPI。

▲图源:小红书

有分析人士称,“开门红”演变成为“全年红”背后,是行业普遍面临的净息差收窄、信贷需求萎缩等周期性问题,但也与部分银行考核机制不合理,管理层过于强调规模与速度有关。”

根据国家金融监管总局披露的数据,2022年—2024年,商业银行的净息差从2.1%下行至1.53%,整体收窄了0.57个百分点,并进一步降至2025年二季度末的1.42%。

公开资料显示,2024年商业银行累计实现净利润2.30万亿元,同比减少0.8%左右,2025年上半年继续下滑1.2%,但降幅较一季度(-2.3%)缩小1.1个百分点。

事实上,针对过度营销、全员营销等乱象,早在2010年,原银监会就出台《关于规范市场竞争、严禁高息揽存的通知》明确划定 "四条红线":禁止对非营销部门下达指标、禁止将指标分解至个人、禁止与薪酬挂钩、禁止设立存款单项考核。

2024年1月发布的《商业银行负债质量管理办法》再度指出:"商业银行应建立科学的分级分类考核体系,严禁将存款业务指标与员工个人福利简单挂钩。"

04 结语

无论战略如何分化、口号如何翻新,当“开门红”的战鼓擂响,最终承载所有压力与指标的,仍是每一个身处前线的银行人。

在小行的“凌厉攻势”与大行的“低调沉稳”之间,他们别无选择地成了那个不变的支点,围着磨盘打转的“牛马”。

在行业转型的宏大叙事下,如何让价值回归业务本质,也让汗水获得应有的尊重,或许是比完成任何“开门红”指标都更值得深思的命题。

正如一位资深从业者所言,“是时候重新审视并为‘开门红’正本清源了,而非一直在这场令人疲惫的车轮战里虚耗、透支。”

在他看来,“真正的‘红’,不止是报表上跳涨的数字,更是业务健康度的提升、员工获得感的夯实,以及银行业务与本地区经济共生共荣的良性循环。” 唯有如此,银行人全年的汗水才不至于空耗于内卷,而是真正流向服务实体、创造价值的河床。