原创 石药集团再传捷报,或砍下50亿美元BD大单

作者 | 深水财经社 纳兰

今年以来,国产创新药商业化合作捷报频传。

5月30日,港股上市公司石药集团(01093.HK)发布公告称,公司正与若干独立第三方就三项潜在交易进行磋商,涉及集团产品及药品开发、生产和商业化授权合作。

公告显示,每项潜在交易项下,可能应付予集团的潜在首付款、潜在开发里程碑付款及潜在商业化里程碑付款合计可能达到约50亿美元,按最新汇率约折合人民币360亿元,其中一项交易已处于后期阶段,预计将于2025年6月完成。

这一公告表明石药集团在生物医药授权交易领域再获重大突破,可能成为2025年前五个月中国创新药行业BD(Business Development,业务发展)合作金额最高的案例之一,仅次于三生制药的60.5亿美元。

根据石药集团公告,三项潜在交易均围绕集团产品及技术平台展开,涵盖开发、生产及商业化授权合作。

每项交易涉及的首付款、开发里程碑付款及商业化里程碑付款合计可能达到50亿美元,且其中一项交易已进入后期阶段,预计将于2025年6月完成。

尽管公告未披露具体交易方或产品名称,但结合石药集团近期BD合作模式及在研管线布局,市场普遍推测交易可能涉及EGFR ADC(抗体偶联药物)、HER2双抗等核心创新药资产。

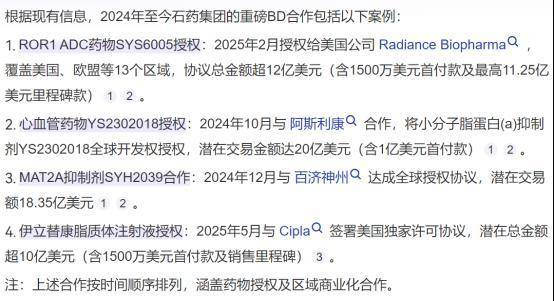

值得注意的是,石药集团在BD领域已形成滚动收入模式。2024年至今,公司累计完成4项重磅BD合作,如果这次合作能够成行,那么今年以来公司BD潜在订单金额将超100亿美元。

例如,2024年12月,石药与百济神州达成独家协议,一款MAT2A抑制剂总交易金额超18亿美元;2025年2月,巨石生物与Radiance Biopharma就SYS6005订立独家授权协议,进一步巩固了公司在AI创新药领域的领先地位。

从财务数据看,石药集团近两年业绩呈现“传统业务承压、创新药收入与BD双轮驱动”的特点。

客观来说,石药集团2024年和今年一季度业绩比较拉跨,营收和净利润呈现双降。

2025年第一季度,公司收入为70.15亿元,同比减少21.9%;归母净利润为14.78亿元,同比减少8.4%。但剔除金融资产公允价值变动等非经常性损益后,基本溢利为14.11亿元,同比减少18.2%。

今年一季度公司成药业务收入55.00亿元,较去年同期降27.3%,主要受药品集采和医保药品价格调整等政策持续影响。

原料产品业务销售收入增14.6%至10.72亿元。其中,维生素C产品收入增25.0%至6.08亿元,抗生素产品收入略增3.3%至4.64亿元。 功能食品及其他业务销售收入降8.9%至4.43亿元,主要受咖啡因市场需求及价格下跌影响。

据机构分析可能是公司传统成药业务受集采降价影响较大,但创新药收入与BD合作已形成有效对冲,2025年可确认首付款合计约2.1亿美元(约15亿元人民币),后续EGFR ADC等新BD有望进一步增厚收入。

研发方面,石药集团持续加大投入。2025年第一季度,公司研发费用同比增长11.4%至13.02亿元,约占成药业务收入的23.7%。目前,公司有近90个产品在临床试验的不同阶段,其中10个已递交上市申请,超30个重点产品处于注册临床阶段。

尽管业绩承压,但石药集团股价与市值在2025年表现亮眼。

截至2025年5月30日,公司港股总市值约为1009亿港元,动态市盈率(PE)约22倍,低于创新药行业平均水平(25-30倍)。今年以来,石药集团股价累计涨幅超86%,主要受益于BD合作进展及创新药管线突破。

在本次BD合作进展披露前一个交易日,石药集团预先暴涨11.73%,似有先知先觉资金提前进场,是否涉及内幕信息泄露尚未得知。而在本次公告后的5月40日,石药集团盘前又大涨超过14%。

从估值角度看,石药集团当前市值对应2025年PE约15倍,若BD收入持续兑现、SYS6010等核心管线临床数据超预期,估值有望向30倍PE修复。

此外,公司在2024年9月推出在两年内增加回购50亿港元,且回购股份将被注销,进一步彰显管理层对未来业绩的信心。

2025年的国产创新药市场真的是热闹非凡。

据深水财经社不完全统计,2025年中国新药出海的记录已经有约30笔BD交易,而且不发数十亿美元规模的大单。

例如今年5月19日公告的三生制药与辉瑞合作金额达到60.5亿美元,折合人民币约435亿元,并且辉瑞还承诺了1亿美元入股三生制药,创下中国国药历史上最大的BD合作。

而国内医药一哥恒瑞医药也在创新药商业化方面活力全开,今年3月与默沙东就Lp(a)抑制剂HRS-5346签下19.7亿美元BD大单,包括2亿美元首付款、不超过17.7亿美元的里程碑付款,另外还能拿到后续的销售提成。

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)