千万罚单开篇,治理经营双承压:杭州联合银行的转型突围之困

2026年开年,银行业监管风暴率先在浙江落地。杭州联合农村商业银行股份有限公司(下称“杭州联合银行”)领到了今年国内银行业首张千万级罚单,1110万元的罚款叠加16名相关责任人的同步追责,将这家浙江区域头部农商行的合规短板彻底推至公众视野。

事实上,这张刷新该行处罚纪录的罚单,并非孤立事件——回望2025年,该行合规管控漏洞已持续显现,叠加经营端营收萎缩、盈利放缓,以及高管架构调整期的治理隐忧,杭州联合银行正陷入合规、经营、治理三重考验的突围困境。

千万罚单落地

合规短板集中爆发,监管警示力度升级

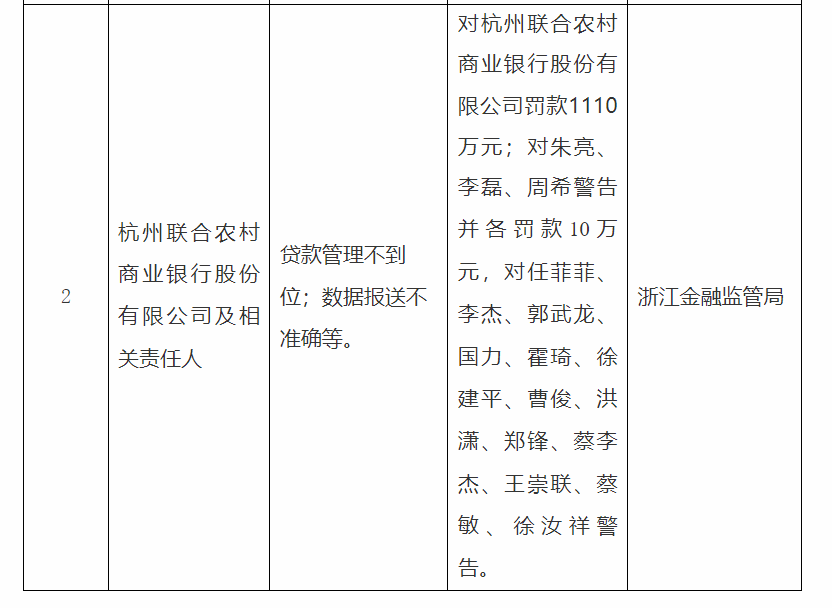

2月6日,国家金融监督管理总局浙江监管局披露的行政处罚信息显示,杭州联合银行此次被罚的核心缘由的是两项违法违规事实:贷款管理不到位与监管数据报送不准确。

相较于一般中小银行的小额罚单,1110万元的罚款不仅是2026年银行业首张千万级罚单,更创下了该行成立以来的最高处罚金额纪录,其背后折射出的,是监管部门对银行业合规经营的从严管控,以及对该行长期存在的合规漏洞的严肃警示。

从违规细节来看,贷款管理不到位是此次处罚的核心痛点,也是中小银行高频违规的“重灾区”。

监管信息明确,该行在信贷业务全流程中存在明显风控疏漏,未能严格落实贷款“三查”制度,导致部分贷款资金用途管控失效、贸易背景审核不严,直接违背了商业银行信贷业务审慎经营的核心原则。而监管数据报送不准确的问题,则直指该行内部管理的深层短板——数据治理、统计管理、合规报送机制的不健全,不仅影响监管部门对该行经营状况的精准判断,更反映出其内控体系的执行缺位。

值得注意的是,此次千万罚单的爆发,是该行合规问题长期积累的必然结果。

回溯2025年10月,杭州联合银行就曾因结构性存款业务不审慎、流动资金贷款管理不到位,被监管部门处以100万元罚款;其控股管理的村镇银行同期也因个人经营性贷款管理不审慎、贷款资金被挪用等问题,被罚55万元。

短短数月内连收多张罚单,且违规事由高度重合,足以说明该行的合规短板并非偶发的操作风险,而是制度设计、流程管控、监督检查层层失守的系统性问题——在业务扩张的过程中,该行未能平衡好规模增长与合规管控的关系,内控机制建设滞后于业务发展速度,最终导致违规问题集中暴露。

对杭州联合银行而言,这张千万罚单的影响远不止于当期利润的减少。作为一家处于IPO辅导期的区域性农商行,罚单的落地不仅会损害其品牌声誉,更可能对其IPO推进进程形成明显制约,成为其资本市场之路的重要阻碍。

经营承压凸显

营收萎缩、盈利放缓,资产质量边际承压

在合规问题持续发酵的同时,杭州联合银行的经营层面也面临着多重压力,增长动能减弱、资产质量承压的态势日益明显,呈现出“规模扩张与盈利背离”的尴尬局面。

从经营数据来看,该行的规模扩张势头并未同步转化为盈利增长的动力。

截至2025年末,杭州联合银行集团总资产达5888亿元,较2024年末增长约8%,各项存款、贷款余额稳步提升,依旧保持着浙江区域性农商行的领先地位。

但盈利端的表现却持续疲软,2025年前三季度,该行营业总收入达86.90亿元,同比下降3.49%,出现了近年来少见的营收萎缩;归母净利润40.05亿元,同比仅增长3.44%,相较于2023年、2024年的高速增长,盈利增速大幅放缓,增长动能显著减弱。

营收下滑与盈利放缓的核心症结,在于净息差的持续收窄。数据显示,该行净息差从2022年的2.59%一路下行,2024年末降至1.71%,2025年三季度进一步下滑至1.67%,持续低于国内农商行平均水平。在利率市场化持续推进、银行业市场竞争日益激烈,以及普惠金融让利实体经济的大背景下,杭州联合银行以利息净收入为核心的盈利模式受到了严重冲击。

与此同时,该行中间业务收入增长乏力,未能形成有效的盈利对冲机制,难以抵消息差收窄带来的营收压力,最终导致经营质效下滑。

资产质量方面,尽管该行整体风险仍处于可控范围,但边际承压的趋势已开始显现。

2025年末,杭州联合银行集团不良贷款率微升至0.88%,较2024年末的0.87%上升0.01个百分点。这一微小的增幅看似有限,却结束了该行此前不良贷款率持续优化的态势,反映出宏观经济环境波动、区域产业结构调整对其资产质量的影响正在逐步显现。

不良贷款率的小幅反弹,叠加拨备计提压力的增加,进一步压缩了该行的盈利空间,对其经营稳健性提出了更高的要求。

治理架构待补

行长空缺超三月,内控衔接存隐忧

合规漏洞的持续暴露、经营质效的下滑,背后也与该行高管架构调整、治理机制不完善密切相关。自2025年11月原行长闻渊离任后,杭州联合银行的行长职位至今仍处于空缺状态,目前由董事长林时益代为履行行长职责,形成了“董事长代行行长职权”的“一肩挑”治理架构,高管架构与治理机制正处于关键调整期。

对商业银行而言,行长作为经营管理的核心负责人,其缺位带来的影响不容忽视。

长期的行长职位空缺,可能导致该行经营决策效率下降、业务推进节奏放缓,更可能造成内控管理衔接不畅、责任落实不到位等问题。尤其在当前杭州联合银行面临合规整改、业绩承压、IPO推进的多重关键任务时,治理架构的不完整,无疑会放大其经营管理风险,影响其长期战略的落地实施。

作为浙江地区资产规模领先的农商行,杭州联合银行拥有得天独厚的区域资源禀赋,但其当前面临的三重考验,也折射出部分中小银行在规模扩张过程中普遍存在的发展瓶颈——合规管控滞后、盈利模式单一、治理架构不完善。

在严监管、慢增长、强竞争的行业新常态下,杭州联合银行若想实现突围,必须以此次千万罚单为警示,将合规经营放在首位。

一方面,要全面复盘信贷业务全流程,严格落实贷款“三查”制度,完善资金用途管控与贸易背景审核机制,同时健全数据治理与合规报送体系,补齐内控短板,杜绝同类违规问题再次发生;

另一方面,要加快盈利模式转型,着力提升中间业务收入占比,优化资产负债结构,稳定净息差,缓解经营压力。

更为关键的是,该行需尽快完善治理架构,加快新任行长的选聘工作,结束“一肩挑”的过渡状态,健全“三会一层”治理机制,明确各岗位职责,提升决策与执行效率,确保内控体系有效落地。

唯有补齐合规、治理、经营三大短板,实现三维修复与提升,杭州联合银行才能化解短期压力,巩固区域领先地位,顺利推进IPO进程,实现长期稳健发展。

从行业层面来看,杭州联合银行的发展困境与突围尝试,也为国内其他中小银行提供了重要借鉴——在规模扩张的同时,必须坚守合规底线,平衡好发展速度与经营质量的关系,健全治理架构,优化盈利模式,才能在复杂多变的市场环境中站稳脚跟,实现高质量发展。

来源:经理人网综合

编辑:曹諵

校对:知晏

本文仅供信息分享,不构成对任何人的任何投资建议,

如有侵权,请联系删除。