稳汇率再出招!远期售汇风险准备金率下调,市场预期趋稳

央行下调远期售汇业务风险准备金率有助于保持汇率预期平稳,短期人民币汇率或有一定的调整,但中长期走势仍主要由基本面决定。

廖宗魁/文

央行下调远期售汇业务风险准备金率有助于保持汇率预期平稳,短期人民币汇率或有一定的调整,但中长期走势仍主要由基本面决定。

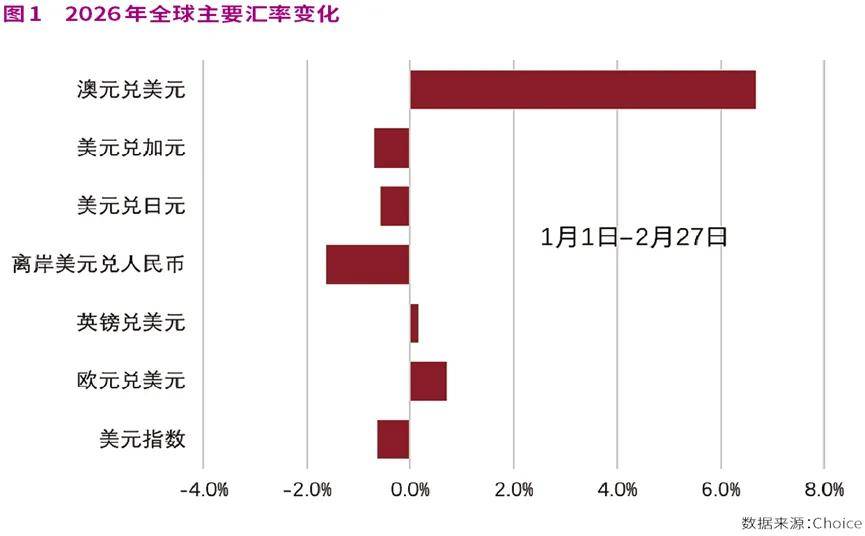

2026年以来,在美元指数小幅贬值的背景下,人民币汇率出现升值。截至2月底,年内美元指数贬值0.6%,离岸人民币汇率升至6.86附近,年内升值幅度约为1.6%。

美元的贬值和结汇增加是推动短期人民币汇率升值的主要原因。一方面,地缘政治波澜再起,加剧了去美元化的趋势,而且美国总统特朗普已经提名了新的美联储主席,有可能会提升未来美联储降息的概率。近期主要非美货币均有所贬值,人民币也不例外。另一方面,在人民币汇率升值预期的带动下,岁末年初外贸企业的结汇意愿明显增加。

2月27日,中国人民银行发布公告称,为促进外汇市场发展,支持企业管理好汇率风险,决定自3月2日起,将远期售汇业务的外汇风险准备金率从20%下调至零。这是央行第三次下调该准备金率,此前两次分别是2017年9月和2020年10月。

中金公司认为,央行下调远期售汇业务风险准备金率或有助于降低企业的远期购汇成本,满足其远期购汇需求。当前人民币汇率及外汇市场展现出了较强的顺周期性,央行通过下调远期售汇风险准备金率或能释放明确的政策信号,保持汇率预期平稳。

未来人民币汇率又会如何前行呢?申万宏源证券认为,短期来看,央行的“熨平”操作或缓和“恐慌式结汇”,人民币汇率或出现一定的调整;但中期来看,汇率走势仍由基本面决定。

近期,受伊朗地缘政治冲突的影响,全球避险情绪升温,美元指数快速上涨至99上方,叠加央行的政策引导,使得离岸人民币汇率回调至6.92附近,升值步伐得到缓和。

抑制外汇市场过度波动

美元的继续走弱是今年以来人民币汇率升值的原因之一。近期特朗普再度挑起关税争端,加剧了去美元化的趋势。同时,美联储即将迎来新主席,未来降息预期可能会随着新主席的上任而提升。这些因素使得年初美元继续承压,主要非美货币均有所升值。

不过,今年以来人民币升值的幅度要大于美元指数贬值的幅度,说明还有其他的因素在推动,机构认为结汇规模就是另一个重要原因。根据申万宏源证券的报告,2025年12月、2026年1月的结汇率分别提升至61%、59%,银行代客结售汇顺差也分别达到999亿美元、888亿美元。

此外,A股的“春季躁动”行情可能也在吸引外资不断流入,从而提升了人民币升值的预期。

申万宏源证券认为,外汇市场一旦过度的顺周期行为演变为“羊群效应”,投机情绪就会增长,如果再遇上一些风险扰动,很容易引发较大波动,这显然不符合稳汇率的目标。鉴于此,央行通过下调远期售汇业务风险准备金率恰逢其时,有利于抑制外汇市场过度波动,防范宏观金融风险,促进金融机构稳健经营。

稳汇率的政策工具

远期售汇业务是银行对企业提供的一种汇率避险衍生产品。企业通过远期购汇能在一定程度上规避未来汇率风险,但由于企业并不立刻购汇,而银行相应需要在即期市场购入外汇,这会影响即期汇率,进而又会影响企业的远期购汇行为。

此前,央行要求金融机构按其远期售汇(含期权和掉期)签约额的20%交存外汇风险准备金,即远期售汇业务的外汇风险准备金率为20%。此次央行下调远期售汇业务的外汇风险准备金率,有助于降低企业的远期购汇成本,释放部分即期外汇市场购汇需求,缓解当前人民币汇率的升值速率。

观察人民币汇率中间价和离岸人民币汇率的差异,也可以提前预判到稳汇率的意图。自2025年12月以来,离岸人民币汇率要强于人民币汇率中间价,由于中间价包含了央行一定的逆周期因子调节的因素,暗含着央行已经在通过中间价缓和市场过快的升值预期。

后续如果有必要,央行还可能动用其他稳汇率的政策工具。华创证券指出,目前央行下调了远期售汇风险准备金率,还可动用的工具可能包括:上调外汇存款准备金率(冻结更多的外汇,减少外汇供给)、上调宏观审慎调节参数(降低企业和金融机构跨境融资的上限水平,减少跨境资金流入,相当于抑制境内外汇供给)等。

中金公司认为,从历次调整来看,远期售汇风险准备金率的调整往往发生在银行代客远期售汇签约额变动较为极端的时期,尤其是当签约额规模明显抬升时。从历史表现来看,在远期售汇风险准备金率相应调整后,代客预期售汇签约额往往也会对应调整,或凸显出政策带来的成本调整能较快地传导到远期外汇市场。

从央行此前两次下调远期售汇业务风险准备金率来看,2017年9月8日下调后,人民币汇率在随后的10多个交易日内快速贬值了约3%,但经过一段时间的盘整后,人民币汇率再度由6.67升值至6.29左右;2020年10月9日的下调也类似,人民币汇率在随后3个交易日快速调整0.4%,但后续再度由6.74升值至6.47。

申万宏源证券总结称,央行下调远期售汇业务风险准备金率更多起到放缓升值节奏的作用。与2021年相比,本轮“待结汇”规模更大、基本面环境更健康,或意味着中长期视角的人民币汇率升值仍有一定延续性。

申万宏源证券统计的数据显示,2023年—2025年积累的“待结汇”规模约为4091亿美元,而2020年—2021年积累的“待结汇”规模约为2293亿美元。2021年中国处于经济周期顶点,地产下行隐忧与内需疲软初现;而本轮地产对经济拖累正边际递减、内需也处在复苏通道。从美元视角看,本轮距离美联储政策大幅收紧仍有距离。后续可能出现的美元反弹、贸易摩擦升温等或影响人民币升值节奏,但中长期走势仍主要由基本面决定。

本文刊于2026年3月7日出版的《证券市场周刊》