微信向左 支付宝向右 移动支付的AI新局

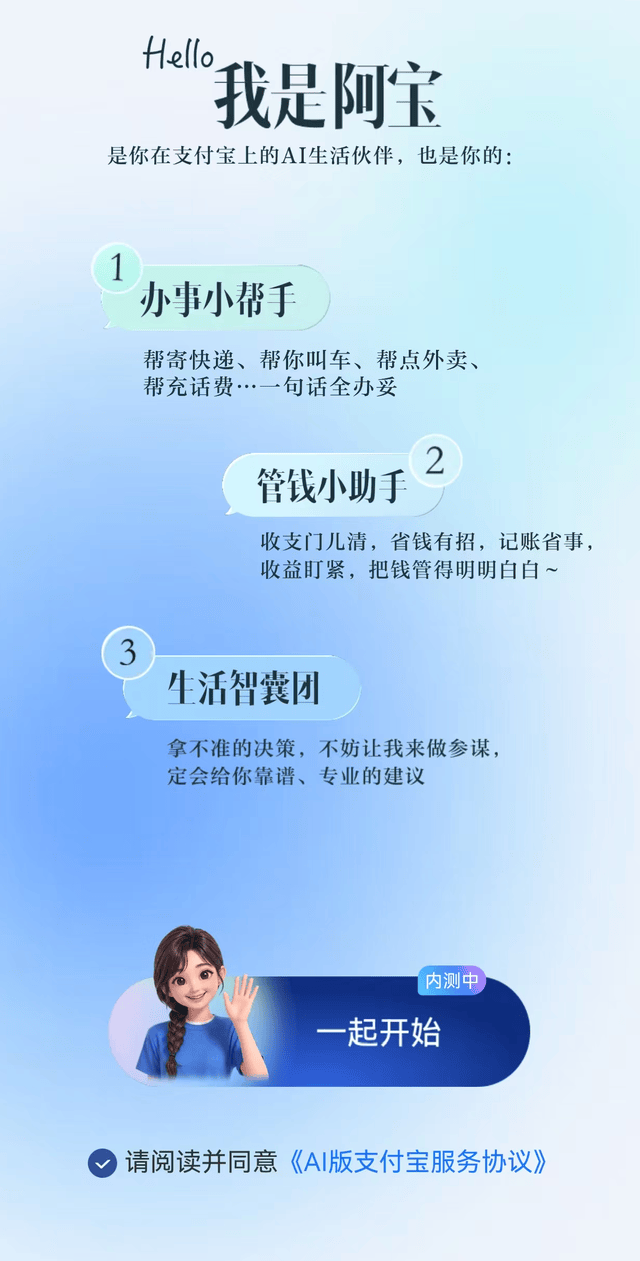

6月16日,AI版支付宝正式推出,命名“阿宝”,用户往右一滑,就能办理政务、缴费、查充电桩、点外卖、打车等等。它还把账户余额、收支明细、账单体检等功能挪到了“资产”里,主要能整理账单、分析消费习惯、生成省钱建议,但不会给出具体基金购买建议。简单来说,AI支付宝的核心是一句话找服务,化繁为简。

6月17日,微信支付推出了AI专属卡,可接入腾讯智能体Work Buddy,相当于给智能体做了一个独立的钱包,让智能体有限度地花钱。用户可以通过Work Buddy召唤“美团生活助手”,想吃什么想玩什么,就让智能体花钱团购,到店核销。目前它主要接入美团服务,未来可能会打通更多场景。

微信向左,支付宝向右。两大移动支付巨头的AI新战事,已然开场,这又会如何改变人们的支付习惯?

小i说:从资金逻辑上来看,两者最大的不同是,“阿宝”直连用户主账户,支付时无须额外充值。为了保障安全,每笔支付都需要用户本人确认;微信支付“AI专属卡”采用了资金物理隔离,AI只能消费卡内余额,也就是说,即便AI出现幻觉,损失也仅局限在充值余额内。

记者说:双方都坚守了同一安全底线,AI只负责跑腿,最终资金决定权必须留在用户手中。让用户放心把钱包交给AI的前提是足够安全,跟便利比起来,相信大多数用户还是会将天平倾向于安全。即便从使用体验上来说,支付宝和微信的AI都还有一些不足,用“阿宝”点外卖还没有千问来得丝滑,说明支付宝与淘宝闪购的打通还不够彻底,但是支付宝能够一句话找到的服务有上万种,基本已经解决了入口太深找不到服务的困境;相比较而言,微信支付的AI基建更慢一些,目前主要接入的是美团,服务范畴较为局限,速度也较慢,但它背靠的资源足够丰富。

小i说:支付宝的逻辑是向内整合,把功能列表变成对话式入口,从“人找服务”到“服务找人”,以此来留住用户,让“阿宝”成为个人生活助手。微信支付的逻辑是向外赋能,想要抢后端协议,这条路更难走。

记者说:在AI基建上,微信支付并没有那么着急,是因为它躺在微信这张巨大的社交网络上。而支付宝在AI基建上非常积极,社交是阿里系挥之不去的痛,而支付宝一直在做的一件事,就是让用户在支付以外想到自己,医疗、政务、生活等服务场景,不外乎如此。所以,我觉得支付宝的下一阶段,极有可能是将蚂蚁阿福的AI医疗能力、灵光的“手搓”应用能力等整合进支付宝这一国民App,与千问用AI打通阿里生态的思路有所分野。而微信支付更想做“AI时代的银联”,集中做好支付打通这一环,接入外部的智能体与各类场景的小程序,做大生态朋友圈。