原创 汇率如何定价财政扩张?

内容提要

文章对比英国2022年“迷你预算”与德国2025年“债务刹车”改革对汇率的不同作用机制、走势影响和启示,指出需结合不同的基本面情形——如财政纪律约束、财政与货币政策的协同效果、国际收支条件等,来分析财政政策与汇率的动态关系。

一、财政政策对汇率的影响机制

根据经典理论,财政扩张对汇率通常存在双向的传导路径:一是资本账户效应——扩张性的财政政策可能推高利率,吸引外资流入,支撑本币升值;二是经常账户效应——财政需求扩张导致进口增加,扩大了贸易赤字,再叠加积极财政政策形成的“双赤字”,可能会加剧本币的贬值压力。笔者认为,汇率走势可能更多取决于市场对财政政策可持续性的判断:如果财政扩张被视为可持续的结构性改革,则路径一占据主导;反之,经常账户效应或债务风险将导致汇率贬值。

二、事件回顾

(一)英国2022年“迷你预算”危机

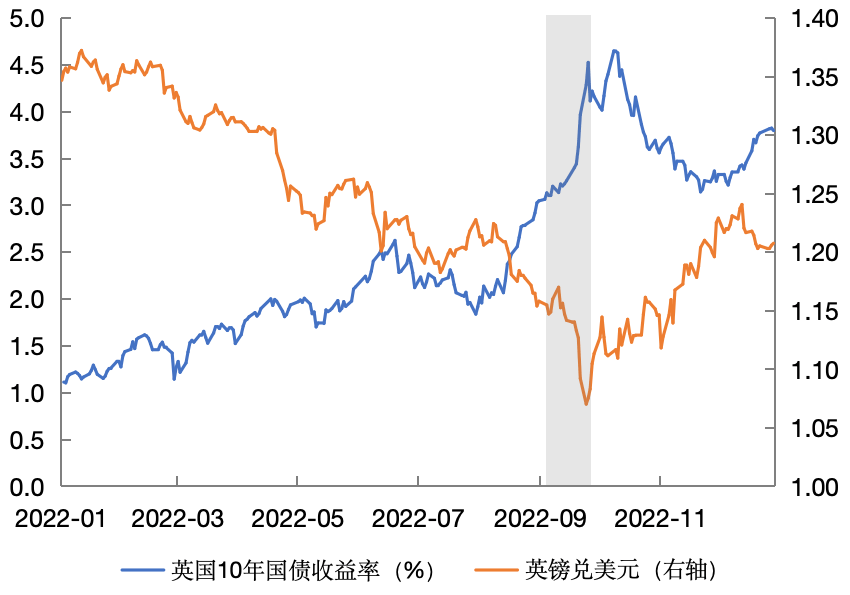

2022年9月,时任英国首相的特拉斯推进了一项“迷你预算”计划,试图通过减税和财政扩张来刺激经济增长,以应对经济衰退和生活成本危机。计划包含减税和提供能源补贴等多项举措,预计将免除450亿英镑的税收,是近50年来最大规模的减税措施。

政策的发布引发市场对英国债务可持续性的严重质疑,投资者纷纷选择抛售包括股、债、汇在内的各类英国资产,英国养老金LDI(负债驱动型投资)策略的被迫平仓则进一步加剧了这种负面反馈:英镑汇率单周暴跌4.7%,创1985年以来新低;英国国债收益率飙升至希腊和意大利的水平,与德国国债收益率利差扩大到1992年以来的新高;英国富时100指数近一个月跌超8%。

最终,英国央行紧急启动650亿英镑购债计划以稳定市场,首相被迫辞职,继任者取消了大部分减税措施,这一危机才逐渐平复。

图1 2022年英镑汇率和10年期英国国债收益率

数据来源:Wind资讯

(二)德国2025年“债务刹车”改革

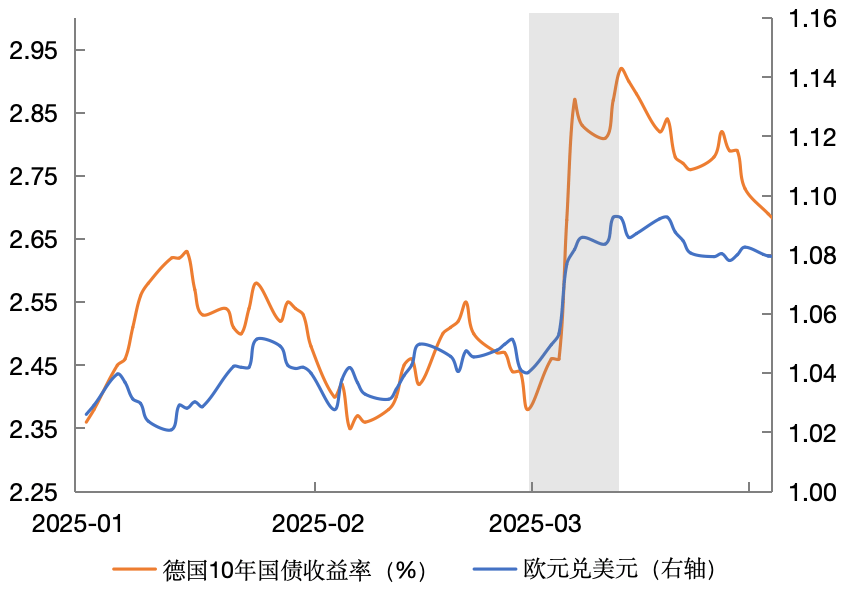

2025年3月,德国联邦议院通过了“债务刹车”修正案,迎来历史性的财政扩张计划。改革主要包括两项核心内容:设立5000亿欧元基础设施专项基金,用于未来12年交通基础设施、医院、能源、教育、科研、数字化等关键领域;将超过德国GDP 1%的国防和公共安全开支从“债务刹车”限制中豁免。

政策公布后,欧元由1.04快速升至1.09上方,最高涨超5%;10年期国债收益率一周内飙升50个基点;德国DAX指数上涨3%,国防和基建板块领涨,且在法案通过后4周,欧元区股票基金净流入82亿欧元,其中德国基建主题基金占比67%。

图2 2025年欧元和10年期德国国债收益率

数据来源:Wind资讯

三、英镑与欧元走势分化的原因

汇率市场对两次财政扩张截然不同的定价结果,恰恰是前述两种机制的极端情形,也表明在考虑财政政策对汇率的影响时,必须结合不同的基本面情形来分析。

(一)财政纪律约束不同

财政扩张本不是无源之水、无本之木,无论是减税还是增支,都需要财政可持续性的保证,这是政策得以实施和获得良性循环的基础。

英国的减税计划被市场解读为“无融资的财政扩张”,缺乏资金支持,且政策以行政命令推出,未经过财政可持续性评估。考虑到英国债务总额占GDP比重已达到100%,额外的政策不确定性进一步提升了英国资产的风险溢价。基于此,政策发布后不到一个月,标普将英国评级展望从“稳定”下调至“负面”,主权CDS溢价跳升82BP至136BP,甚至高于意大利同期水平。因此,汇率市场的主线定价逻辑是恐慌性抛售和债务风险,同时出现了汇率暴跌和国债收益率跳涨。

德国的财政纪律性在欧洲各国中更像是一个“优等生”。自2009年起,德国开始实施“债务刹车”的财政规则,严格限定联邦政府年度结构性赤字不得超过GDP的0.35%,同时全面禁止州政府新增债务。自此,德国财政整固效果显著,2014—2019年连续实现联邦预算零赤字,国民经济已很大程度从金融危机的冲击中恢复过来,体现了德国财政制度重视平衡和稳定的政策理念。不过,过度紧缩的财政方针也遭到一些关于阻碍经济发展的质疑。与今年暂停“债务刹车”类似,2020年新冠疫情爆发后,德国政府也曾通过举债增加财政支出、稳定经济。总体来看,德国的政府债务负担可控,占GDP比重不到70%,且债务扩张被纳入《基本法》修订程序,明确资金用途,限定债务仅用于生产性投资,强化了政策承诺的可信度,市场预期债务扩张将提升全要素生产率,反而部分抵消偿债压力。因此,欧元的反弹主要体现了市场对“增长导向型”财政效果的乐观定价。

(二)财政与货币政策的协同效果不同

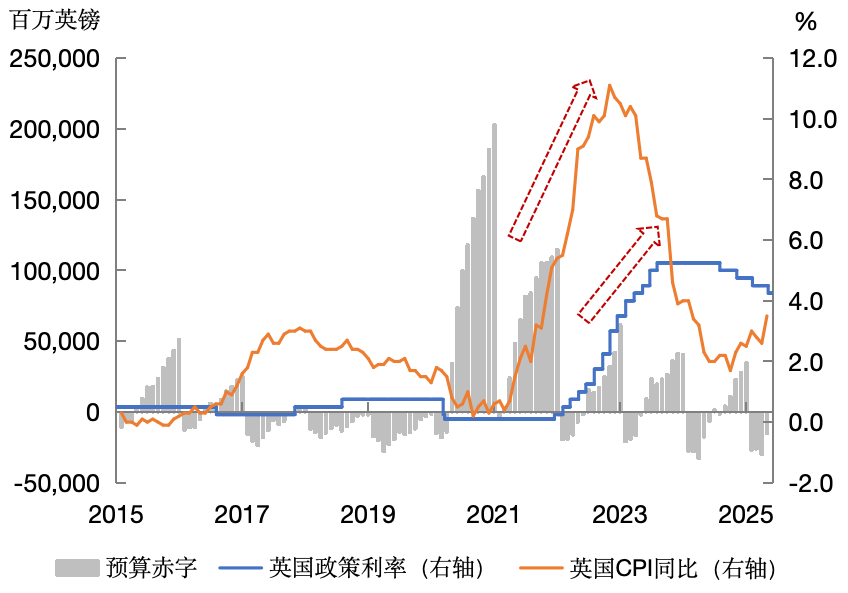

“迷你财政”计划推出时,英国正面临40年来最严重的通胀,2022年英国CPI同比涨幅最高曾达到11.1%。2022年英国央行累计加息425个基点,在这一背景下的财政扩张显然与央行抗通胀的目标严重冲突,削弱了货币紧缩效果,形成“政策对立”,也加剧了市场对“滞胀”的担忧。

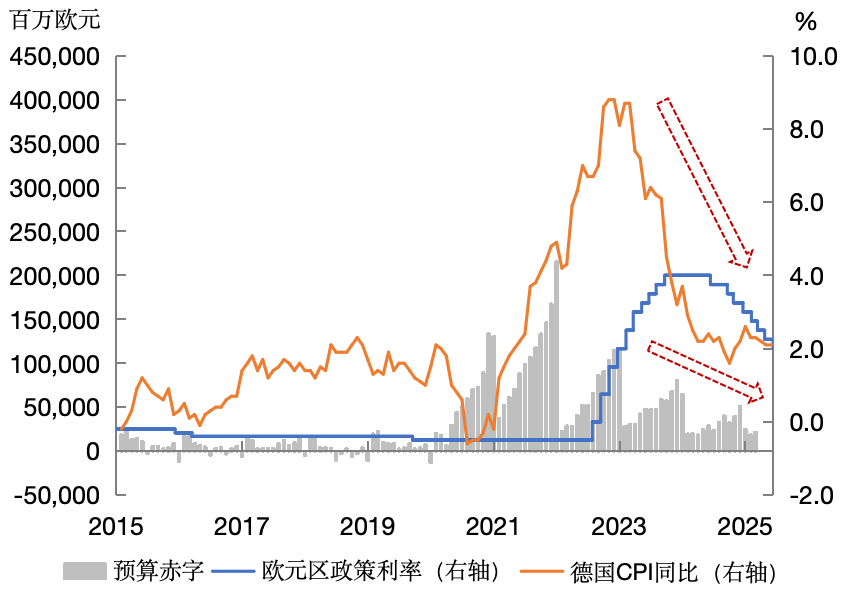

2025年2月,德国CPI同比增速降至2.3%,较2022年峰值的8.7%大幅回落,3月欧洲央行连续第5次降息25个基点,存款便利利率降至2.5%。财政扩张与货币政策形成互补,不仅降低了对欧元的冲击,反而由于市场预期经济复苏将降低宽松必要性,促使欧元资产的吸引力进一步上升。

图3 英国赤字、政策利率和通胀

数据来源:Wind资讯

图4 德国赤字、政策利率和通胀

数据来源:Wind资讯

(三)国际收支条件不同

自脱欧以来,英国显示出明显的“去国际化”趋势,贸易条件恶化,长期保持经常账户逆差,叠加服务业占比超过80%、外资持有英镑资产比例较高,导致经济对利率和资本流动相对敏感。财政扩张加剧“双赤字”局面,削弱了英镑吸引力,而政策不确定性直接触发跨境资本撤离,进一步放大了汇率波动。

德国的经常账户顺差与高端制造业出口提供了天然的汇率稳定器,也为债务扩张提供了坚实的基本面支撑。同时考虑到德国作为欧元区核心国,其债务以欧元计价,更多吸引了区内保守型资金入市,资本账户的稳定性也相对更有保障。

四、政策启示及后市展望

汇率对财政扩张的定价本质是市场对政策“质量”的评估。英国因不可持续的减税陷入信任危机,英镑因债务风险和货币政策冲突贬值;德国通过结构性改革赢得市场信心,欧元因资本流入和增长预期走强。总体而言,财政政策需在扩张与可持续性间寻求平衡,同时强化与货币政策的协同,结合各国基本面和国际收支条件灵活调整,以避免汇率剧烈波动。

展望后市,财政政策效果的显现需要时间,汇率市场的短期定价更偏向情绪导向,而对汇价形成实质性影响应该至少是月线甚至年线级别。英国央行已开启降息周期,虽然利率仍高于中性水平,但货币条件已相较2022年明显宽松。2025年3月,英国公布春季预算案,包含缩减福利支出、降低政府运营成本、增加国防开支,体现了在宽松货币下财政的调整更加灵活,英镑也因此获得一定支撑,不过长期可能还将受制于脱欧后的贸易壁垒和低增长陷阱。关于欧元,目前市场已充分定价了德国的财政扩张,不排除短期内多头离场的可能性,但站在更长期的视角,德国刺激计划的有效落地有望将欧元兑美元汇率中枢从1.10提升至1.15~1.20,关注后续特别基金的使用效率以及经济数据的验证情况。

作者:梁煊,中国建设银行金融市场部