东亚银行转账汇款单与国内银行的差异分析

摘要:本文旨在探讨东亚银行转账后的转账汇款单与国内银行转账汇款单之间的差异。通过分析两者的格式、内容要素、使用流程及法律效力等方面,揭示其在跨境金融服务中的独特之处,为用户提供更全面的理解与参考。

一、引言

随着全球化进程的加快,跨境金融交易日益频繁,东亚银行作为一家具有国际影响力的金融机构,在转账汇款服务中展现出与国内银行不同的特点。了解这些差异,有助于用户在进行跨境转账时做出更加明智的选择,提高资金流转的效率与安全性。

二、格式设计的差异

东亚银行的转账汇款单在格式设计上通常更加国际化,采用多语言版本,以适应不同国家和地区客户的需求。相比之下,国内银行的转账汇款单多以中文为主,格式相对简洁,主要服务于本地客户。东亚银行的汇款单在布局上可能更注重信息的层次性与易读性,便于国际客户快速填写和理解。

三、内容要素的不同

在内容要素方面,东亚银行的转账汇款单通常包含更多的国际化信息,如SWIFT代码、IBAN号码等,这些信息对于跨境转账至关重要。而国内银行的转账汇款单则主要关注收款人姓名、账号、转账金额及用途等基本信息。此外,东亚银行可能会要求填写更详细的交易背景信息,以满足国际反洗钱和资金监控的要求。

附录

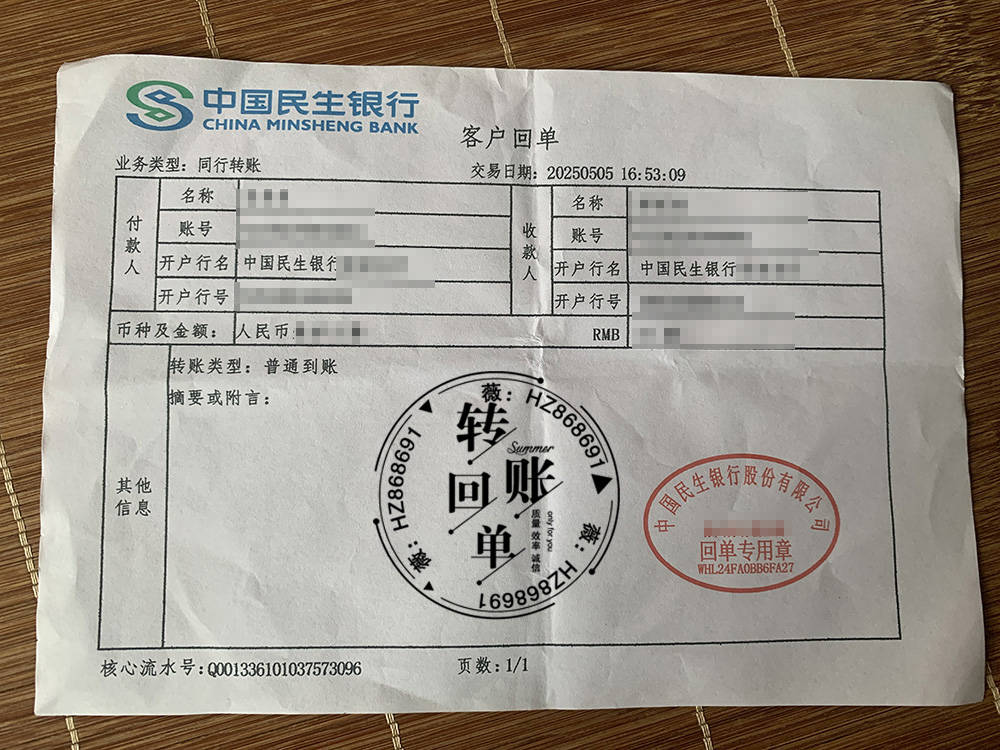

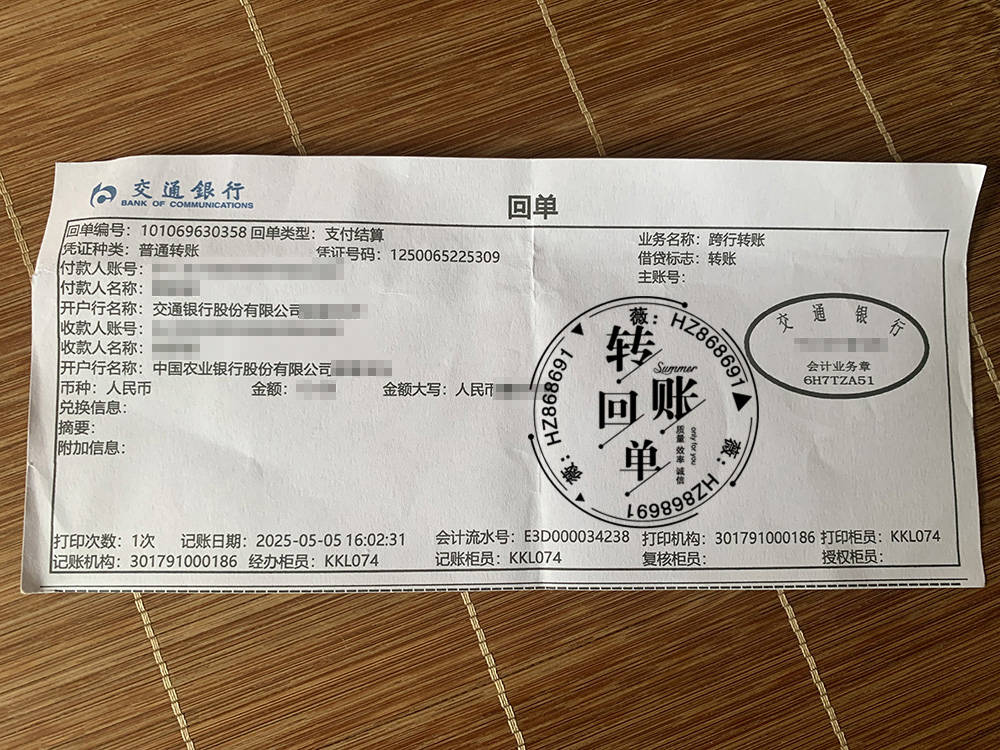

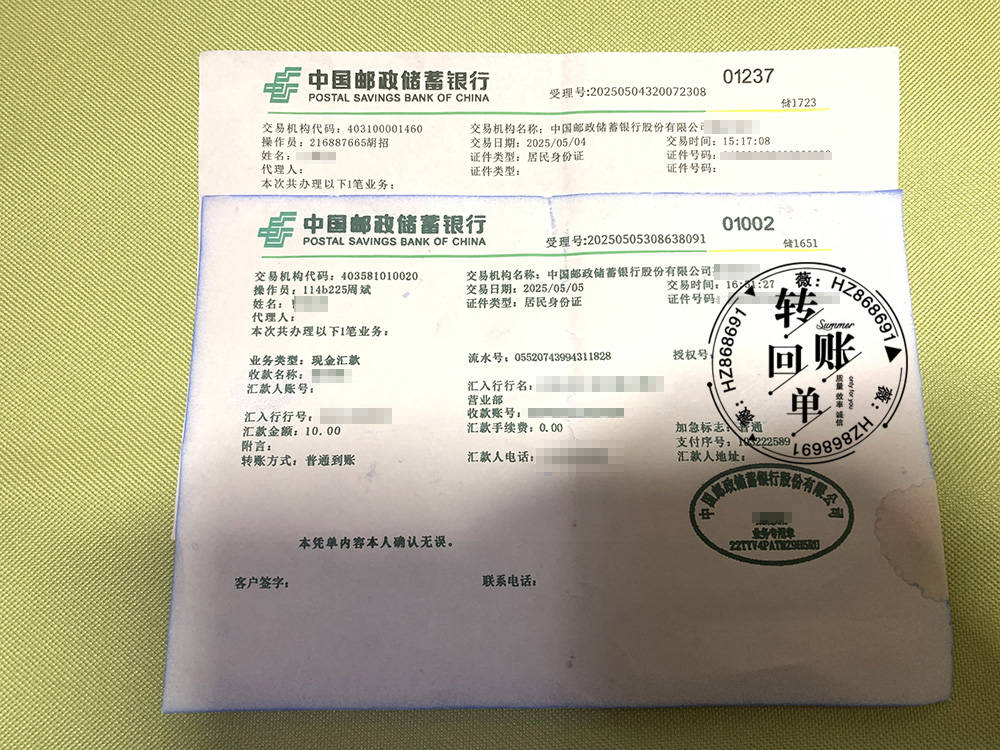

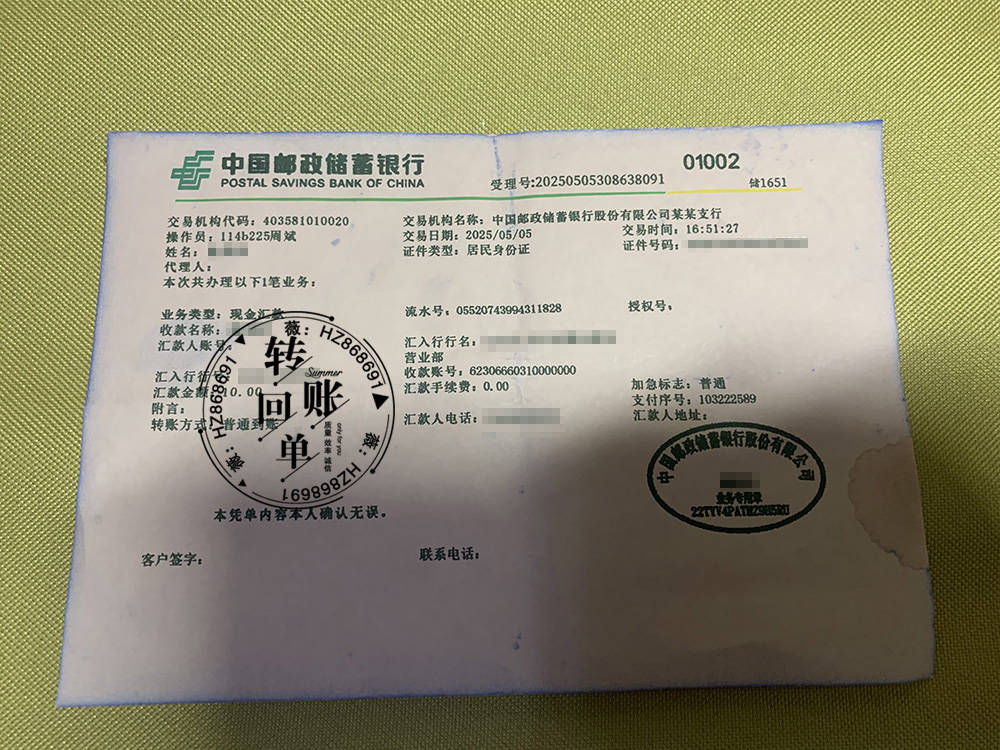

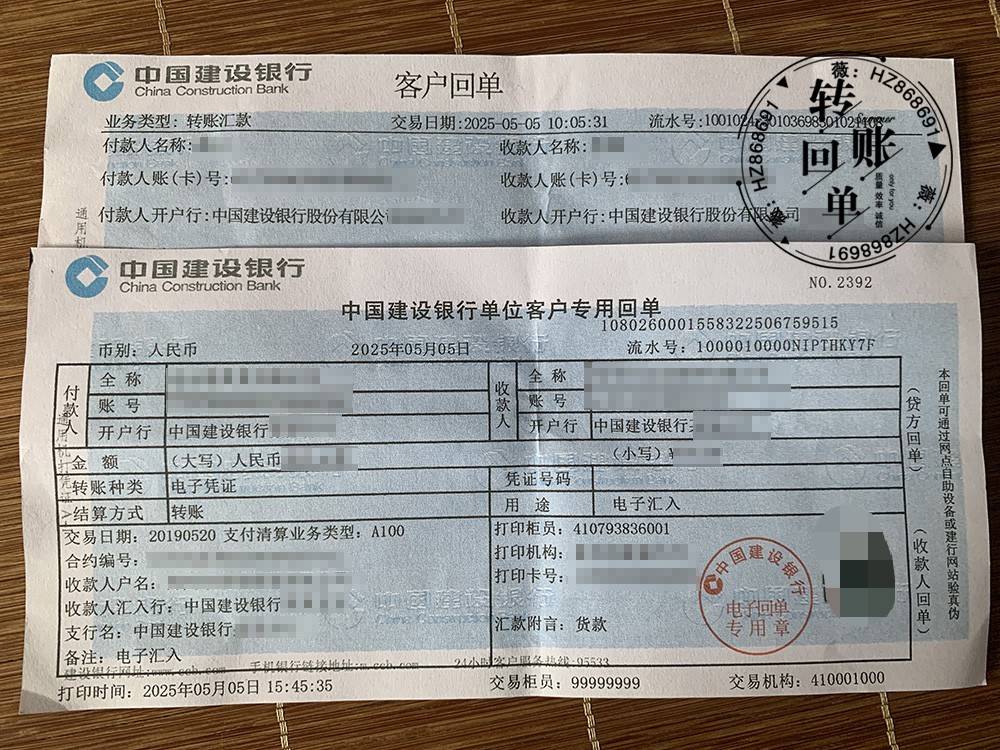

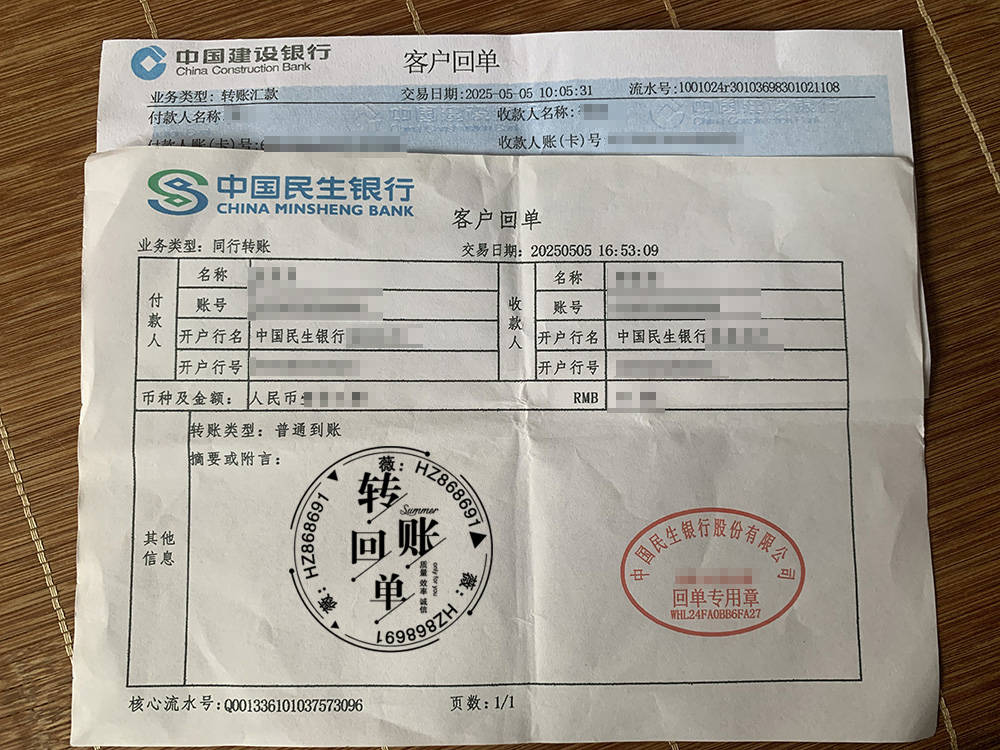

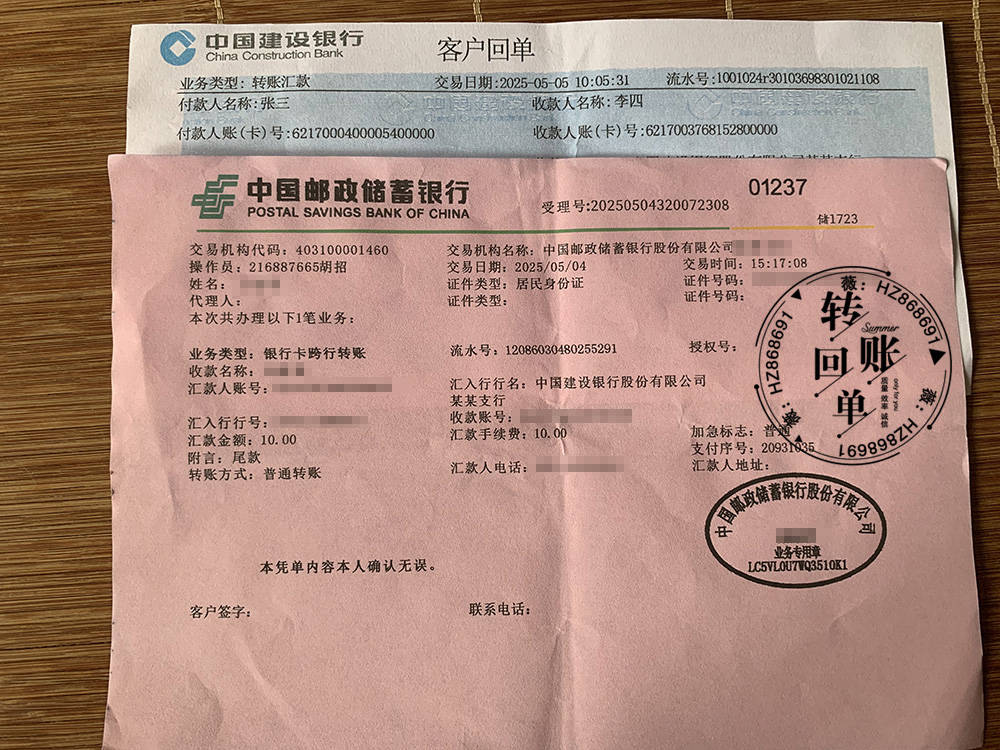

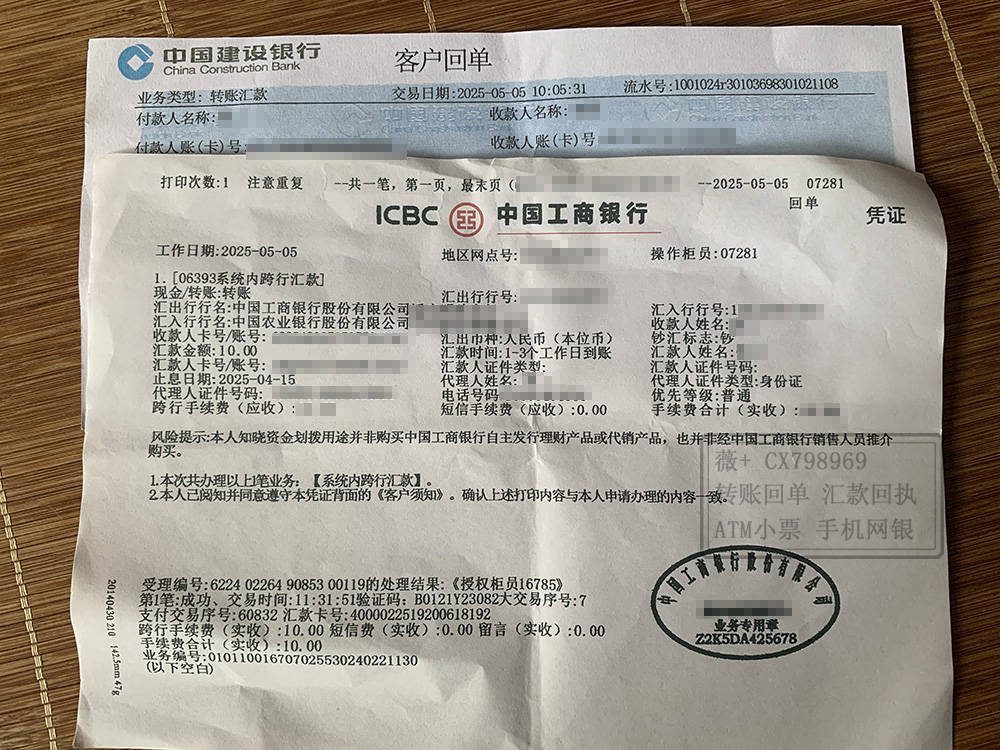

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

▲ 转账汇款单的样式▲

(如有需要,可在此部分添加相关的附录内容,如示例转账汇款单、术语解释等。)

四、使用流程的对比

东亚银行与国内银行在使用转账汇款单时的流程也有所不同。东亚银行的转账流程可能涉及更多的身份验证和合规检查,尤其是在涉及大额转账或跨境交易时,确保交易的合法性与安全性。国内银行的转账流程则相对简便,尤其是在同行转账时,通常可以实现即时到账。此外,东亚银行的在线转账系统可能提供更多的多币种选择和国际支付选项,而国内银行则更侧重于本币交易和本地支付服务。

五、法律效力的差异

在法律效力方面,东亚银行的转账汇款单需遵循国际金融法规及所在国的法律要求,具有跨境法律效应。而国内银行的转账汇款单则主要受本国法律法规的约束。这意味着在进行跨境转账时,用户需要了解并遵守相关的国际金融法规,确保交易的合规性。此外,东亚银行的转账汇款单在处理纠纷时,可能需要涉及多国法律,程序相对复杂。

六、技术手段与应用的不同

随着金融科技的发展,东亚银行与国内银行在转账汇款单的技术应用上也展现出差异。东亚银行可能更广泛地采用区块链技术和智能合约,以提高转账的透明度与安全性。国内银行则在移动支付和二维码支付方面具有显著优势,用户可以通过手机应用轻松完成转账操作。这些技术手段的不同应用,反映了各自银行在服务定位和技术发展上的侧重点。

七、用户体验与服务支持

东亚银行注重为国际客户提供全面的服务支持,通常设有专业的客户服务团队,提供多语言支持与跨境金融服务咨询。国内银行则更侧重于本地化服务,提供便捷的自助服务终端和线上服务平台。在用户体验方面,东亚银行的转账汇款单可能涉及更多的步骤和验证,但对于需要进行国际交易的用户而言,提供了更高的安全保障和专业服务。

八、结论

综上所述,东亚银行的转账汇款单与国内银行在格式设计、内容要素、使用流程、法律效力及技术应用等方面存在显著差异。这些差异反映了各自银行在服务对象、业务定位及国际化程度上的不同。用户在选择转账服务时,应根据自身的需求与交易特点,合理选择合适的银行服务,以确保资金的安全与高效流转。

九、参考文献

(此处可根据实际需要添加相关的参考文献,以增强文章的学术性和权威性。)

希望这篇文章能满足你的需求,你可以根据实际情况对文章内容进行调整和补充。