专题 | 数字化转型助推柳州银行高质量发展

2023年10月,习近平总书记在中央金融工作会议中首次提出,要做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章。其中,加快发展与数字经济相适应的数字金融,激活数据要素潜能,成为推动经济社会高质量发展的必然要求。

作为一家地方法人银行,柳州银行积极落实《金融科技发展规划(2022—2025年)》《中国银保监会办公厅关于银行业保险业数字化转型的指导意见》《广西银保监局办公室关于推进广西辖区地方法人银行保险机构数字化转型的指导意见》等监管指引,全面规划“521”数字化转型蓝图,以“立足柳州、服务广西,面向东盟,建设成为区域价值领先客户信赖的数字化精品银行”为转型目标,夯实“科技驱动、数据赋能”两翼基础,深挖客户、产品、渠道、风险、运营驱动的数字化融合需求,以场景应用和营销渠道“先行先试”,探索出一条具有区域特色的转型路径。

柳州银行董事长 谢斌

柳州银行董事长 谢斌

科技驱动:夯实数字化转型底层能力

科技作为金融数字化转型的核心驱动力,是业务数字化、智能化运转的“底座中枢”。近年来,柳州银行通过IT架构升级、科技资源监控、信创系统攻关、AI能力引入等举措,持续深化创新技术驱动能力,着力构建敏捷、智能的金融基础设施。

1. 升级核心IT架构体系。在新一代核心项目群建设过程中,同步开展IT架构全面升级,积极布局高可用数据中心,探索分布式、云计算等技术应用,构建安全、开放、稳定、可扩展的基础支撑体系。

2. 提升科技资源管控效能。一方面,打造统一监控平台、自动运维平台、统一日志平台和应用流量监控平台,实现系统资源全方位管控。另一方面,推进科技管理平台建设,实现项目和需求的全生命周期管理线上化,有效管控软件开发质量和实施周期,提升研发协同效能。

3. 攻关全行信创系统改造。开展金融级分布式数据库研究与应用攻关,提升数据库性能,巩固网络和信息安全维护能力,确保业务系统安全稳定。推动信息系统国产化,完成大部分业务系统应用创新改造上线,上线系统均已实现单轨运行,增强了科技自主可控能力。

4. 引入AI优化业务流程。完善生物特征识别技术,全面落实人脸识别技术金融应用升级整改和备案要求,保障客户金融交易的安全。引入OCR识别技术,助力行内系统流程再造,实现系统移动进件、双录系统证件识别、客户排队预约等功能,提升客户服务体验。

数据赋能:激活业务增长核心引擎

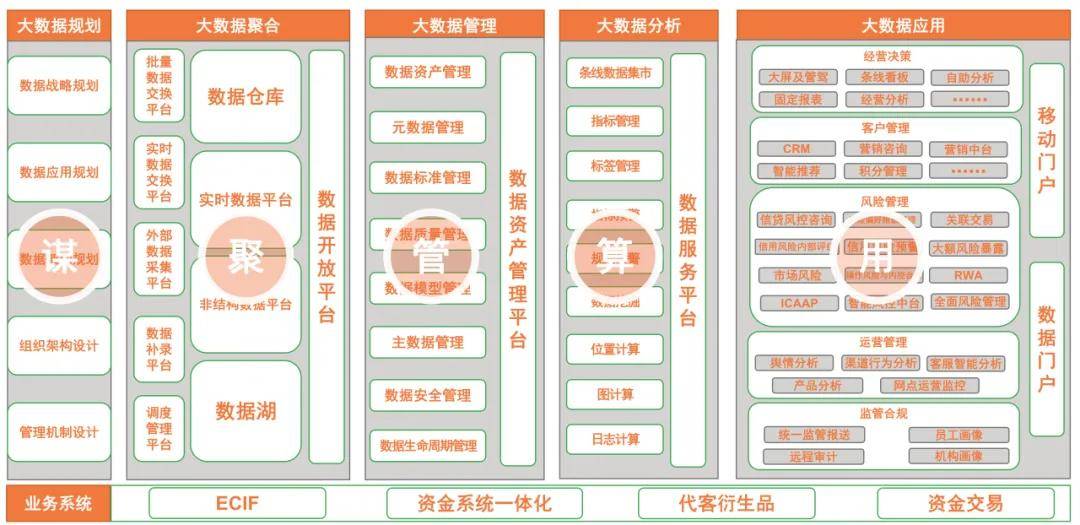

数字化时代银行之间的竞争,很大程度上是数据能力的竞争。数字化转型的成效,取决于数据的使用方式与使用场景。瞄准数据要素赋能业务潜力,柳州银行从组织机制、标准编制、平台搭建、数据应用与安全管理多维度发力,不断完善数据治理体系,提升数据管理效能,充分释放数据资产价值(如图所示)。

图 柳州银行数据能力体系

图 柳州银行数据能力体系

1. 明确组织架构与管理职责,强化数据治理制度考核。完善组织架构,组建数据管理部,对全行数据体系进行专业化、规范化管理。明确职责划分,建立全行数据认责机制,将数据责任拆解落实到各业务、数据与科技部门。强化考核机制,将数据治理纳入绩效考核体系,加强数据治理检查、监督与问责,拟定数据治理自评估模型,确保数据治理工作扎实推进。

2. 实现部门协同编制,推动数据标准化建设。联合业务部门、数据部门及科技部门三方,共同编制企业级数据标准,完成制定数据标准近2000余项,代码数据元30000余项。结合新核心项目群建设,推动数据标准在各个信息系统中贯标。

3. 建设数据管理平台,推进数据资产沉淀融合共享。启动数据资产、数据管控管理平台项目建设,借助大数据、人工智能等科技手段,推动数据治理向系统化、自动化和智能化迈进。优化数据架构,共划分八大数据主题,细分梳理四级数据分类体系。全面整合内外部数据,实现全域数据的统一管理和融合共享,不断累积数据资产,目前已识别关键内外部接口200余个,数据报表1500余项,数据库表1.5万余张,字段30余万个。

4. 完善加工分析评价闭环,提升数据应用价值。数据加工上,搭建企业级指标体系,简化数据应用流程,降低数据应用门槛。协同消费金融业务,构建四大维度180余项细化指标,提高业务决策效率和准确性。数据分析上,加强分析结果在业务中应用、风险监测、管理决策等方面的支持能力,提升数据应用价值。通过智能信贷风控体系覆盖全行集团、对公与对私客户,实现贷后检查任务自动生成近30万条,累计提示风险事项近3万条,提醒贷后业务人员及时介入管控。数据评价上,强化对数据应用全流程的效果评价,充分挖掘内部数据潜力。引入外部数据资源与业务深度融合,接入车辆数据、商户数据,赋能“车易贷”“车抵贷”“收银通”产品,全年各类外部数据累计调用突破500万次。

5. 强化数据安全监管,护航客户隐私与业务开展。在数据安全管理上,柳州银行依据金融行业标准及标杆银行数据安全管理实践,编制并实施《柳州银行数据安全管理办法》,拟定个人信息安全保护、数据引入、共享与出境相关实施细则,构建严密的数据安全防护体系,严格落实数据安全责任,确保业务连续性和客户信息安全性。

场景应用:数字化转型价值落地

场景应用的核心,是通过整合内外渠道,将金融服务下沉到客户的生活、工作、消费等相关非金融服务中,以“生态开放”联动“服务体验”,敏捷响应、高效满足特定客群需求。当前,场景生态金融已成为商业银行实施数字化转型的重要商业模式,柳州银行已围绕供应链保理融资、小微商户收单等场景开展实践,数字化赋能效果初步显现。

1. 构建供应链数字化生态融资赋能。近年来,随着产业结构的日益专业化,各商业银行在供应链金融业务的营销方式、风险控制、客户管理乃至系统建设等方面面临新的要求和挑战。为响应这一趋势,柳州银行积极构建数字化生态场景,结合本市及全区的供应链特点,创新性推出基于保理融资的金融产品“云信通”。

在风险可控的前提下,柳州银行与“中企云链”开展深度合作,打造互联网供应链金融服务平台,专注于满足会员企业的融资需求。推出“云信通”产品,专门支持供应链中位于核心企业上游的融资需求,具有“可拆分、可流转、可融资”的灵活特性。产品基于核心企业的付款信用,能够为持有核心企业开出“云信”的各级供应商提供融资支持,实现了对产业链末端小微供应商的金融服务。依托全线上化融资模式,“云信通”产品实现了业务效率与风险控制双提升,已服务建筑业、医药行业、批发零售业等多行业企业,涵盖近100家核心企业与近千家小微企业,融资金额突破50亿元。

2. 建设收单场景风控体系提质增效。中小微企业及个体商户在经营收款中,存在高频小额交易服务需求,“收银通”则是柳州银行专为小微商户打造的收款二维码产品。随着收银通商户数量的持续增长,行内融合内外部数据,建立了基于商户全生命周期的数字化风险防控策略和风险监测模型,全面覆盖商户入网、经营、交易等关键环节,保障业务稳健发展。模型能够精准识别各类异常行为特征,从不同维度构建用户画像,共设置风险指标60余个、设计策略500多条,全面支撑收单风控体系,实现事前分析预判、事中交易控制、事后处置调整。2024年,实时阻断1200万笔风险交易,风控效率提升30%,商户自动化风控覆盖行内13万余家中小微企业客户,自动抓取风险商户,并实施费率、额度,以及支付方式管控。

线上营销:全面优化客户服务体验

在数字化时代,线上渠道凭借其强大的变革力量,打破了传统线下金融服务的时空限制。客户通过手机银行和网上银行等线上平台,能够随时随地获取金融服务,实现服务效率的大幅提升,满足多元化的金融需求。柳州银行敏锐捕捉到数字化转型的契机,搭建营销数字化管理平台,提升客户营销数据洞察,进一步提升线上及网点渠道客户体验,为不同客户量身定制个性化金融产品,有效增强客户对银行的信任和依赖。

1. 营销数字化管理平台全方位赋能。以客户为中心、以产品为依托搭建营销数字化管理平台,涵盖客户标签平台、数字化运营平台、统一权益平台,致力于构建营销服务新生态。其中,客户标签平台作为精准营销起点,依托大数据分析技术,深度挖掘客户交易行为、消费习惯、资产状况等多维数据,构建1000余个标签全面描绘客户画像,为精准营销提供有力支撑。数字化运营平台打破渠道数据壁垒,融合线上线下渠道,实现资源整合,助力各渠道高效开展客户运营,已完成近500项运营计划,消息触达近4000万人次,客户月活比例增长25%,显著提升运营效率与服务质量。统一权益平台制定权益使用场景、标准与活动方式,可通过手机银行、微信银行等线上渠道,支持客户便捷查询、兑换权益,涵盖信用卡积分、新用户注册奖励、特定活动专属权益等,丰富权益使用场景,提升客户服务体验与业务黏性。

2. 线上对客渠道创新升级。柳州银行积极推进线上对客渠道创新升级,通过一系列举措优化客户体验,拓展金融服务边界。一是线上银行渠道优化。引入分布式微服务框架,搭建微信小程序金融门户和手机银行5.0版本,优化客户资产实时展示功能,简化业务操作流程,为客户提供流畅的线上金融服务体验。目前,手机银行用户已突破150万人,较去年增长15%以上;微信银行用户突破70万人,同比增速接近30%。二是积极践行社会责任。提升特殊群体金融服务体验,手机银行推出“适老化”关爱版,通过增大字体、简化界面、去除繁杂广告推送、简化功能等设计,让老年客户轻松操作,享受便捷金融服务,有效提升老年群体的金融可及性。三是融合地域文化特色。针对广西壮族自治区壮族客户,特别推出壮语版手机银行,让壮族同胞可以使用母语顺畅办理业务。四是拓展服务生态。柳州银行成为广西首家上线“云网”接入银联云网生态服务的银行,为客户提供更为丰富多元的金融服务场景,满足客户多样化、个性化的金融需求。

3. 智能柜台与进件系统协同增效。柳州银行着力推动智能柜台与进件系统协同增效,全面提升金融服务效能与客户体验。一是智能柜台效能提升。优化十余个功能点,实现支票售卖、存单开立、现金存取等103类业务的自助办理,同时开展适老化改造,新增大字版凭条和呼叫大堂经理功能,提供高效、便捷金融服务。其中,2024年智能柜台业务接近300万笔,资金变动涉及金额近150亿元,柜面业务替代率达到73%。二是升级线上进件系统。通过扫描收集客户授信材料,进件系统能够快速形成客户画像,为客户提供精准金融服务。客户经理可借此深入了解企业各项指标,预判客户需求,快速制定营销方案。系统已实现征信、桂信融、税务、外部数据的线上查询,并在贷前调查、授信报送、贷款发放、贷后检查等全流程中逐步实现统一标准、“无纸化”等功能,提高业务办理效率和风险控制水平。

4. 数字化“造”消费金融新浪潮。柳州银行深度赋能消费金融,依托智慧零售平台,创新推出“兜想贷”“出行易贷”“龙城人才贷”等线上自营产品,2024年消费贷款线上用户数增速超过80%,贷款余额增速超过30%,其中线上放款金额超过3倍。智慧零售平台赋能显著,借助数智化手段优化业务流程、提高运营效率,客户从注册到支用贷款时间大幅缩短至5分钟内,显著提升客户体验,同时降低业务办理过程中的操作风险、道德风险。其中,“兜想贷”作为明星产品,占到2024年消费贷款投放的90%,业务增速突出,贷款余额新增2.8倍。产品具备纯线上操作、纯信用额度、随借随还特征,适用于全客群,可满足家装、购车、婚庆、旅游、教育、家电家具等大额消费、“以旧换新”的金融需求。

总结与展望

数字化转型是柳州银行实现高质量发展的必由之路,柳州银行的生动实践,在金融场景及线上化营销方面成效显著,为增强市场竞争力、满足客户多元化需求提供了有力支撑,切实提升了服务实体经济的能力和水平,增强了客户对银行的信任和依赖。

展望未来,柳州银行应紧抓数据化、智能化、开放化的转型趋势,以降本增效、价值创造为目标,在业务重塑、科技引领和风险管理等领域,持续推动数据要素融合应用,加快大模型技术创新赋能,实现开放生态共建、数据共享、场景互嵌。同时,柳州银行将不断深化转型战略,积极推动数字技术在“五篇大文章”服务领域应用,创新金融产品和服务模式,为广西经济高质量发展持续贡献力量。

(此文刊发于《金融电子化》2025年3月下半月刊)