华润银行4年换3位董事长!行长空缺,谁来和钱曦搭班子?

作者 | 郑理

来源 | 独角金融

代履职珠海华润银行股份有限公司(下称“华润银行”)董事长近半年后,招行系统出身的钱曦正式获批上任。这意味着加入华润银行两年之后,钱曦完成了从行长到董事长的正式转变。

钱曦任职行长的2024年,华润银行营业收入同比增长4.9%,总资产规模一举跻身4000亿城商行俱乐部,达到4340亿元;然而,资产规模增长的同时,逾期类贷款余额也在快速增长。

为应对资产质量压力,该行加大了不良核销力度,当年信用减值损失大幅增长,导致净利润从2023年末的14.02亿元快速下滑至4.49亿元,缩水67.97%。

业绩承压下,2025年至今,华润银行董事会全面“换血”,管理层洗牌、钱曦正式走马上任董事长,新行长又将花落谁家?

1

行长升任董事长,

谁将成为钱曦的“黄金搭档”?

钱曦1970年出生,西南财经大学金融学博士,高级经济师,曾长期在招商银行工作,历任广州分行副行长、大连分行行长、总行战略客户部总经理、佛山分行行长、西安分行行长等职务。

钱曦是在2023年5月通过公开招聘的方式加入华润银行成为行长,2年时间完成了从行长到董事长的转变。2025年1月,钱曦已被该行选举为第八届董事会董事长。钱曦升任董事长早有征兆。

2024年12月,钱曦首次以该行党委书记的身份带队前往美凌集团考察调研。当时,他的职务是华润银行党委副书记、行长,彼时该行党委书记、董事长一职由宗少俊担任。彼时,就有媒体报道称,按照该行以往惯例,钱曦后续或将接任董事长一职。

钱曦出任行长后,一个明显的变化是,该行进行了罕见的分红。

2024年6月,该行召开股东大会审议通过了《关于本行2023年度利润分配的议案》。根据该分配方案,华润银行每10股派息0.42元,分红总金额为3.58亿元。这是华润银行自更名挂牌以来的13年,首次向股东分红。

对于此次分红原因,华润银行称是基于发展阶段和战略规划需要、宏观经济形势、监管政策变化等因素。不过,该行原本公布每股现金分红0.05元,不久后公告将分红方案调整,调整之后,分红总金额缩水约16%。

钱曦并非首位招行系高管。早在2015年,该行在业绩大幅下滑时,高管全面更迭,原招行佛山分行行长艾东担任华润银行行长兼党委书记,原招行副行长尹凤兰被任命为华润银行监事长。

公开资料显示,华润银行成立于1996年12月,前身为珠海市商业银行。2010年1月,华润集团和珠海市政府对珠海市商业银行实施战略重组并完成更名,2011年3月该行正式更名为华润银行。

华润集团入主后的15年以来,该行经历了5任董事长,前四任分别为蒋伟、刘晓勇、李福利、宗少俊。

其中蒋伟是在2010年6月任职,2016年3月离任后,刘晓勇自2016年5月开始担任董事长,至2021年5月结束。第三任和第四任董事长任职时间较短,李福利在2021年5月任职至2023年1月结束,同时由担任行长的宗少俊接替李福利,升任董事长,2025年1月该行选举钱曦为董事长。

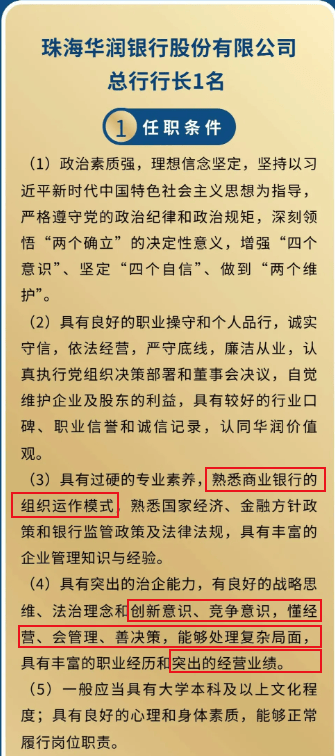

直到6月20日,钱曦董事长一职正式获批,目前行长职位空缺,该行正在努力寻找“二把手”——总行行长的海选,正在紧锣密鼓进行中。

2025年2月,该行发出海选行长的公告,要求候选人任职单位资产规模超过4000亿元、1975年以后出生、10年以上的银行从业经验是“入场券”,既要熟悉商业银行的组织运作模式、拥有创新、竞争意识,又要有处理复杂局面的能力,甚至得拥有突出的经营业绩“背书”。

截图来源:”国资小新“公众号

而公开招聘行长,不仅通过华润集团官方渠道发布,还在国资委新闻中心旗下的“国资小新”公众号发布。谁能够在这场人才争夺战中脱颖而出,成为钱曦的“黄金搭档”?

2

董事会“大换血”,

董监高薪酬因何缩水超22%?

华润银行总共6位股东,控股股东为华润集团,持股49.77%,其他大股东分别为南方电网、深圳中电投、珠海市海融投资有限公司、珠海铧创投资管理有限公司、深圳市深汇通投资控股有限公司,分别持股18.24%、10.95%、9.87%、5.02%。

在公开招聘行长前,华润银行还经历了一轮董事会“大换血”。

2025年1月3日,该行选举了新一届董事会成员,10名董事会中,仅钱曦和王遥两人留任董事,其余8名董事均未续任。

董事会换届公告显示,该行股东大会钱曦、李刚、叶宁、邓荣辉、卢伦、潘建林、王遥、唐玲、杜金岷、于李胜为该行董事会董事,任期三年。同时,选举行长钱曦被选举为新任董事长。

对比2023年年报,该行董事会成员为宗少俊、任海川(2024年5月被查)、钱曦、徐昱华、周鹏举、许继莉、柯卡生、黎江虹、王遥。

图源:罐头图库

除了董事会换血,一位副行长还被“降级”。在珠海华润银行披露的2024年财报中,任职3年多的副行长程绍凯,变成了行长助理,这种高管降级的情况也比较罕见。

无论是公开招聘行长,还是副行长被“降级”,在银行业来说还是较为少见。或与该行控股股东的市场化思维有关。

与其他央企不同的是,华润集团多项主业均是市场化程度较高的行业,比如啤酒、超市等,其控股的华润银行,一举一动也都显得更加市场化。

图源:罐头图库

该行在年报中提及,2024年持续优化薪酬机制,推动银行的薪酬管理模式向“业绩与专业并重”和“结果与过程并重”转变,实现以岗位价值管理为基础,以业绩贡献决定薪酬的市场化分配机制,促进薪酬分配向一线岗位和高价值岗位员工倾斜。

根据自媒体“湘财Plus”统计,2024年,华润银行税前人均年薪为26.9万元,较前一年度的32.5万元,下降17.23%。其中,董事、监事、高级管理人员的薪酬总额约2111万元,较2023年的2733万元,缩水22.76%。

15年前,即华润入主该行时,曾制定了第一个5年规划(2011年-2015年),预计到2015年实现资产规模5000亿元、营业收入224亿元、归母净利润突破60亿,进入除“五大行”之外的前十大规模的银行之列。

不过,2015年,该行总资产1163.94亿元、营业收入36.48亿、净利润0.71亿元,第一个5年规划目标未实现。

如今,无论是营收、净利润,还是资产规模,与当时该行制定的目标还有不小的距离。

截至2024年末,华润银行总资产规模为4340.4亿元,较2023年末的3888.81亿元增长11.61%,营业收入71.32亿元,增长4.87%,净利润4.49亿元,同比下降67.97%。

净利润下滑,一方面与净息差有关。2024年,华润银行实现利息净收入45.78亿元,同比下降4.46%,生息资产收益率下滑,付息负债成本上升,净息差压缩至1.5%左右,低于行业平均的1.52%。

另一方面,在对存量风险资产进行评估后,华润银行大额计提了信用减值损失。

2024年,是该行成立以来信用减值损失最多的一年。该行计提信用减值损失42.92亿元,较前一年增长44.64%,其中贷款信用减值损失较上年减少4136.99万元,下降1.5%,金融投资信用减值损失从2.25亿元增长至13.43亿元,同比增长高达497.58%。

2022年-2024年,华润银行计提的信用减值损失逐年增加,也说明贷款违约风险上升,需要计提更多损失来覆盖潜在坏账。

2022年-2023年,该行计提信用减值损失分别为20.85亿元、29.67亿元,加上2024年,3年计提信用减值损失93.44亿元。而2024年与2022年相比,计提信用减值损失翻了一倍以上。

同时,2022年-2024年,该行逾期贷款余额从2022年末的36.3亿元攀升至80.7亿元,潜在风险敞口扩大。尽管不良贷款率降至1.65%,但拨备覆盖率仅172.7%,增长3.38个百分点,逼近监管红线。

未来若逾期贷款转化为不良,拨备计提压力将进一步增加。

图源:罐头图库

计提信用减值增加,导致净利润连续2年下滑。

2022年-2024年该行营业收入分别为65.23亿元、68亿元、71.32亿元,同期净利润分别为20.03亿元、14.02亿元、4.49亿元。

这样一个业绩情况,董事会换血也是必然。

利息净收入下降,非息收入增加。2024年末该行非息收入为25.54亿元,同比增长27.12%,占营收比重从2023年末的29.54%,提高至35.81%。

新管理层上任后,该行如何继续进一步将薪酬与业绩挂钩,扭转业绩颓势,实现提升?评论区聊聊吧。