中资离岸债周报 | 上周央行在港发行300亿人民币票据,路劲对5只高级债券发起同意征求

久期财经讯,6月23日,上周iBoxx中资美元债投资级指数上涨0.54,投机级下跌0.12;iBoxx中资美元债投资级到期收益率下跌0.06%,投机级上涨0.06%。

国内宏观新闻方面,2025陆家嘴论坛在上海举行,央行、金融监管总局、证监会、外汇局等部门发布多项金融举措,助力高水平开放。央行将推出8项政策举措支持上海国际金融中心建设,包括设立数字人民币国际运营中心、发展自贸离岸债、“先行先试”结构性货币政策工具创新等。金融监管总局将支持外资机构参与更多金融业务试点。证监会将在科创板设置科创成长层,同时推出6项更具包容性、适应性的改革措施。外汇局将在全国实施支持科研机构吸引利用外资、扩大科技型企业跨境融资便利等政策。

国内宏观数据方面,据国家统计局发布数据,5月份,规模以上工业增加值同比实际增长5.8%。从环比看,5月份,规模以上工业增加值比上月增长0.61%。1—5月份,规模以上工业增加值同比增长6.3%。

据国家统计局发布数据,2025年5月份,70个大中城市中,各线城市商品住宅销售价格环比下降,同比降幅继续收窄。5月份,一线城市新建商品住宅销售价格环比由上月持平转为下降0.2%;一线城市二手住宅销售价格环比下降0.7%,降幅比上月扩大0.5个百分点;一线城市新建商品住宅销售价格同比下降1.7%,降幅比上月收窄0.4个百分点;一线城市二手住宅销售价格同比下降2.7%,降幅比上月收窄0.5个百分点。

中资离岸债方面,上周一级市场发行规模大幅增加;二级市场方面,中资美元投资级别债券指数小幅上行,高收益债券指数略有下跌。

投资级市场整体表现较为稳定。产业债方面,中东紧张局势再次升级,美国的正式介入导致油价飙升,市场分析称,如果霍尔木兹海峡在后续冲突中受到影响,可能会严重影响全球石油供应,中资美元债石油及化工相关债券震荡上行;城投债表现相对稳定,中资美元城投债券指数持续上行。

高收益市场方面,中资美元房地产高收益债券指数小幅下行。万科完成境内债赎回工作,但相关美元债走低;复星国际对美元债发起现金购买要约,相关美元债小幅上涨。

公司公告及新闻方面,路劲(01098.HK)对ROADKG 6.7 03/30/28等5只高级票据发起同意征求;中梁控股(02772.HK)两只美元债同意征求已获通过;新城控股(601155.SH)人民币60亿元小公募项目状态更新至“已受理”;万科企业(02202.HK)已完成“20万科06”的赎回工作;旭辉控股集团(00884.HK)旗下7只公司债券将召开线上债权人会议,审议债券重组的议案,本金额约100.6亿元;花样年控股(01777.HK)重组支持协议的最后截止日期进一步延长至6月25日;荣万家(02146.HK)与荣盛发展订立2025年债务抵偿框架协议,总代价约为人民币10.7亿元;新世界发展(00017.HK)仍在与债权人就现有贷款的再融资进行积极磋商,据媒体报导,新世界发展875亿港元贷款再融资接近完成;金科股份(000656.SZ)重整产业投资人及财务投资人合计已累计支付约19.43亿元投资款。

海外宏观数据方面,美联储在议息会议上决定维持联邦基金利率在4.25%至4.5%的目标区间不变,符合市场此前的普遍预期。这也是自去年12月以来,连续第六次维持利率不变。特朗普再次威胁解雇美联储主席鲍威尔。

此次会议发布的“点阵图”显示,美联储官员对利率走向的看法仍存在显著分歧。19位与会者中有7人表示今年不支持降息,比3月时的4人有所增加。然而,委员会对政策声明的投票结果仍为一致通过,显示美联储内部在应对当前宏观环境方面保持一定程度共识。

美联储还同步公布了最新经济预测,反映出滞涨担忧:2025年美国GDP增长预期从1.7%下调至1.4%;PCE(个人消费支出)通胀预期则上调至3%,核心PCE(剔除食品与能源)升至3.1%,均比3月预期上升0.3个百分点;失业率预期也上调0.1个百分点至4.5%,高于当前水平的4.2%。

截至发稿,美国二年期国债收益率为3.90%,美国十年期国债收益率为4.38%。

中美10年期国债利差:

数据来源:tradingeconomics

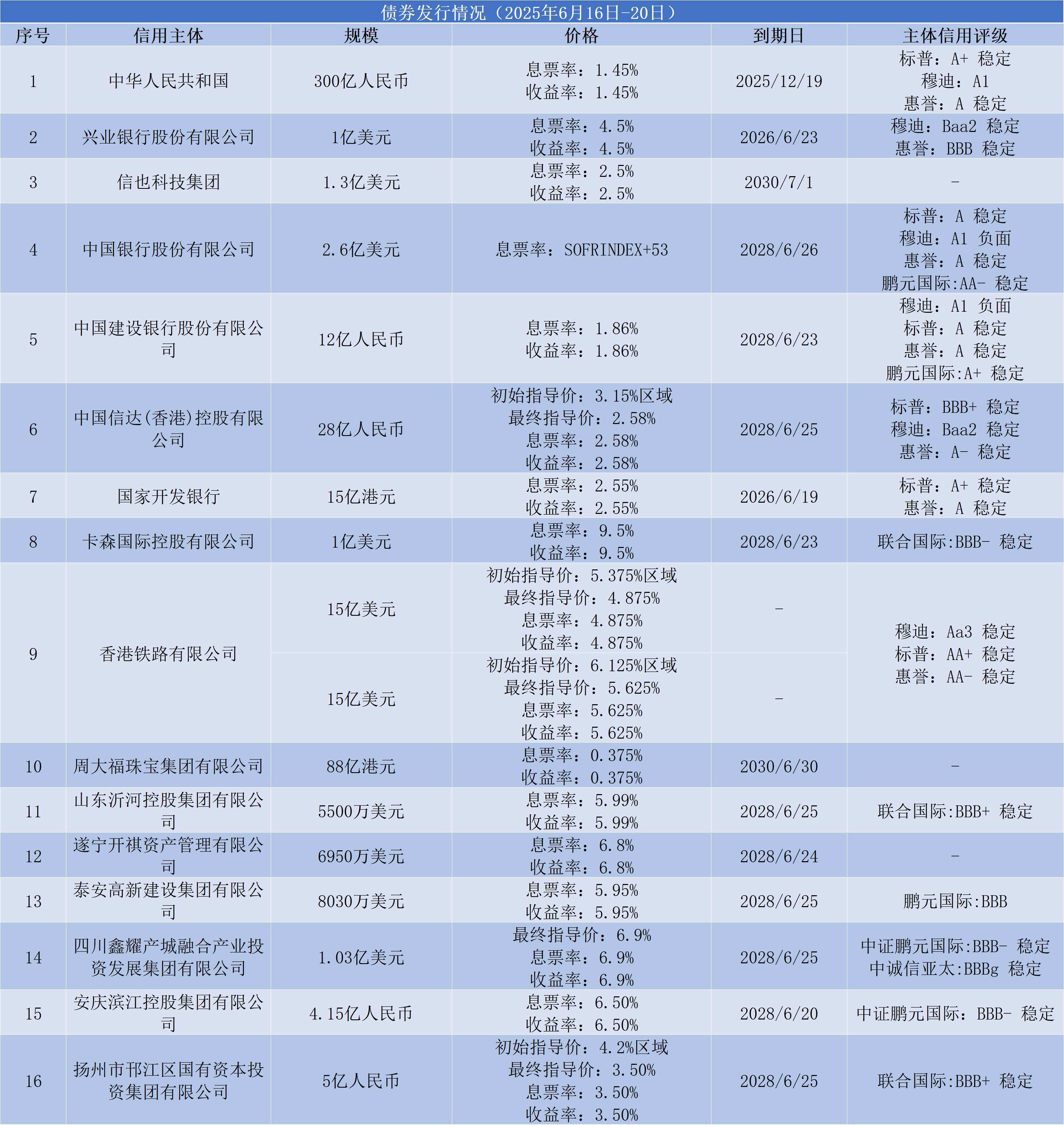

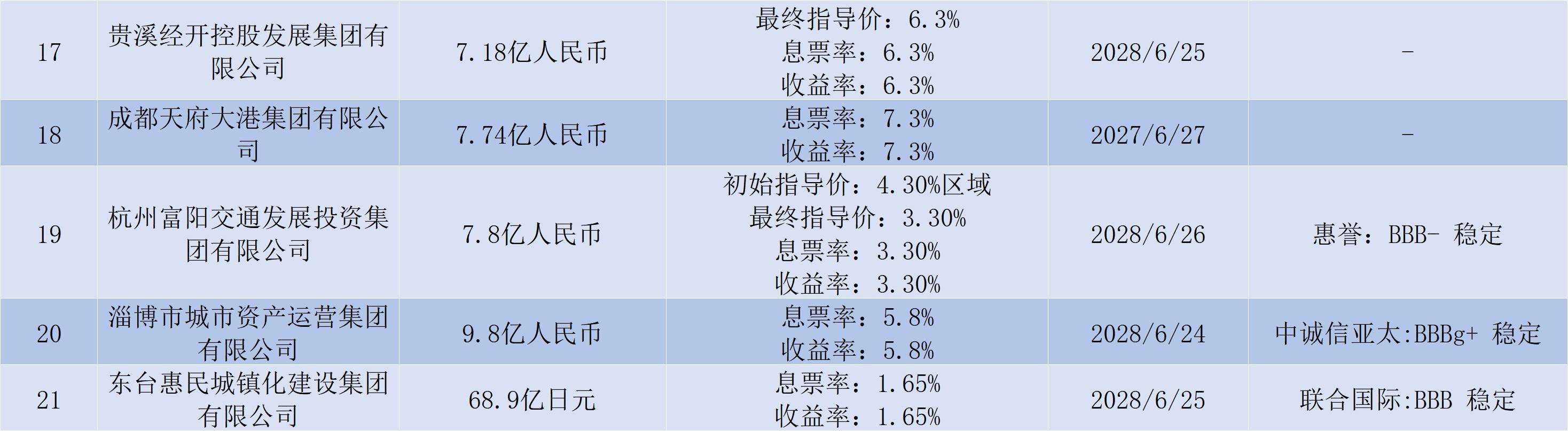

一级发行

上周中国人民银行在港发行1只六个月期票据,规模300亿人民币,票面利率1.45%。本次申请额达933.78亿人民币,分配比例约为58.64%。

此外,上周20家公司共发行21只离岸债,总规模折合约为64亿美元,较上一周大幅增加逾30亿美元。具体而言,上周产业板块规模达42.2亿美元,大幅领先于其他板块,其中,港铁公司发行30亿美元次级永续证券,周大福发行88亿港元可换股债券;金融板块规模折合超12亿美元,均为中资金融机构发行;城投企业共发行11只债券,规模约9.5亿美元,与前一周相比增幅将近60%。

信达香港发行1只3年期点心债,规模28亿人民币,息票率2.58%,最终认购超10倍,创今年以来单年期离岸人民币非银金融债发行规模之最。港铁公司首次发行30亿美元两期次级永续证券,包括15亿美元PNC5.5债券和15亿美元PNC10.5债券,最终定价4.875%和5.625%,最终认购额达160亿美元,相当于发行总额的5.3倍。本次为亚洲(除日本)历来最大规模的美元企业次级永续证券发行,获标普和穆迪授予“A/A2”评级,为全球评级最高的美元企业次级永续证券。

安庆滨江控股发行4.15亿人民币债券,票面利率6.5%,本次为该公司今年以来发行的第二期点心债,获得超8倍认购。东台惠民城镇建设集团发行68.9亿日元债券,息票率1.65%。据久期财经数据,本次是该公司时隔三年再次发行境外债,也是公司首只日元计价债券,由江苏银行提供SBLC。

评级变动

上周共有4家企业评级发生变动。

穆迪首次授予民生银行“Baa3”长期本外币存款评级,展望“稳定”。穆迪认为该行必要时获得中国政府 (A1) 支持的几率高,并且两者之间的依存度极高。截至2024年12月31日,该行对房地产业的企业贷款占贷款总额的比例从5年前的11.4%降至7.5%。在持续降风险的策略下,评级预计未来12-18个月民生银行的资产增长将保持温和。

该评级公司还确认了新城发展“Caa1”公司家族评级,展望上调至“正面”。穆迪认为,展望上调为正面反映了新城发展近期完成了3亿美元离岸债券的发行,从而改善了融资渠道,并降低了再融资风险。作为一家民营房地产开发商,新城发展也保持了稳定的国内融资渠道。然而,新城发展的流动性仍然疲弱。穆迪估计,该公司截至2024年底的现金余额,加上其预期经营现金流,将不足以覆盖未来12-18个月内所有即将到期的大量债务义务,包括2026年5月到期的约4亿美元离岸债券。

穆迪下调大新银行长期本外币存款评级至“A3”,展望调整至“稳定”。大新银行评级和评估的下调反映了该行资产质量的恶化,主要是由于中国香港特区(Aa3/稳定)商业房地产行业疲软。截至2024年底,该行不良贷款占总贷款的比例从2023年底的1.94%上升至3.21%。然而,穆迪预计,得益于净息差(NIM)改善以及银行保险业务和交易活动带来的非利息收入增加,该行2025年的盈利能力将保持稳定。

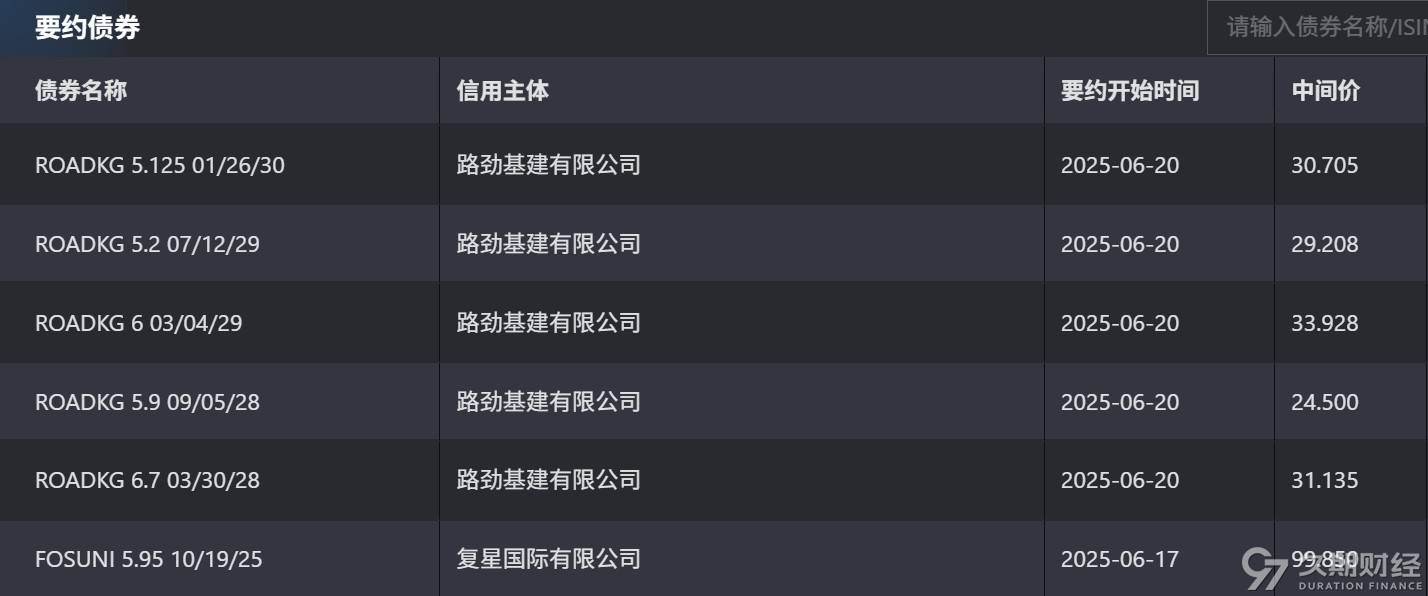

债券要约

路劲发布公告,对ROADKG 6.7 03/30/28等5只高级票据发起同意征求以修订债券条款,包括支付实物利息、指定资产用于强制性回购或赎回、豁免违约等。

FORTUNE STAR (BVI) LIMITED发布公告,对FOSUNI 5.95 10/19/25发起现金购买要约,购买价格按每1000美元债券本金支付1000美元现金,并将于6月27日届满。债券由复星国际提供担保。

中梁控股发布公告,ZHLGHD 5 07/01/27及ZHLGHD 3 07/01/27同意征求已获通过。公司已接获ZHLGHD 5 07/01/27本金总额约82%之持有人及ZHLGHD 3 07/01/27本金总额约92%之持有人的同意书,并已签订有关证券的补充契约,交付予受托人。公司预期在合理切实可行的情况下尽快及于6月30日前支付现金同意费。

新增违约

无

二级市场

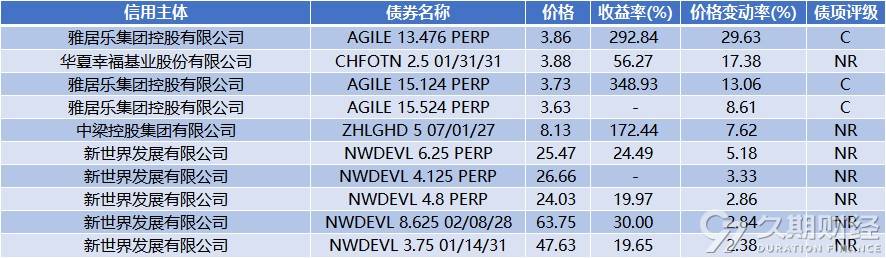

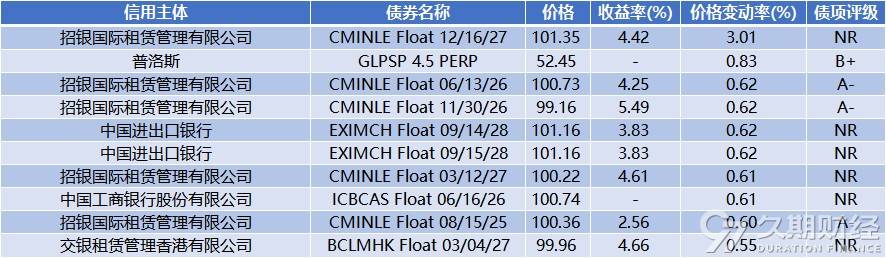

上周二级市场交投活跃的债券包括:

可转债方面,阿里巴巴BABA 0.5 06/01/31(15032.2万美元),京东集团JD 0.25 06/01/29(6547.8万美元),携程集团TCOM 0.75 06/15/29(953.4万美元),拼多多PDD 0 12/01/25(851万美元);

金融板块方面,友邦保险AIA 5.375 04/05/34和AIA 4.95 03/30/35(610万美元和560万美元),保诚PRUFIN 3.125 04/14/30(333万美元);

产业板块方面,阿里巴巴BABA 3.4 12/06/27(1449.6万美元),百度集团BIDU 3.425 04/07/30(852万美元),金沙中国SANLTD 3.8 01/08/26(753万美元),联想集团LENOVO 3.421 11/02/30(732.5万美元);

地产板块方面,雅居乐AGILE 15.524 PERP(240万美元),盈大地产PCPDC 5.125 06/18/26(200万美元),万科企业VNKRLE 3.975 11/09/27(170万美元)。

城投类美元债估值上行幅度前10:

城投类美元债估值下行幅度前10:

地产类美元债估值上行幅度前10:

地产类美元债估值下行幅度前10:

金融类美元债估值上行幅度前10:

金融类美元债估值下行幅度前10:

产业类美元债估值上行幅度前10:

产业类美元债估值下行幅度前10:

公司新闻

- 路劲(01098.HK)发布公告,由于市场复苏速度低于预期,公司预计未来仍将面临偿债及流动性压力,对ROADKG 6.7 03/30/28、ROADKG 5.9 09/05/28、ROADKG 6 03/04/29、ROADKG 5.2 07/12/29和ROADKG 5.125 01/26/30共5只高级票据发起同意征求。公司认为,倘同意征求成功实施,将缓解短期流动性压力,为公司争取更多时间出售指定资产以实现其价值最大化,并使公司能够将出售指定资产所得款项用于支付票据利息以及同意征求相关之费用、成本及开支。

- FORTUNE STAR (BVI) LIMITED发布公告,正提出以现金收购全部或部分FOSUNI 5.95 10/19/25。该债券由复星国际提供担保。截至本公告发布之日,相关债券未偿还本金总额为 213,899,000 美元。

- 中梁控股(02772.HK)发布公告,ZHLGHD 5 07/01/27及ZHLGHD 3 07/01/27同意征求于2025年6月13日下午四时正(伦敦时间)届满。本公司欣然宣布其已接获未到期票据本金总额约82%之持有人及未到期债券本金总额约92%之持有人的同意书。因此,本公司已接获实施建议修订的必要同意。

- 据澎湃新闻报道,6月27日至6月30日,旭辉控股集团(00884.HK)旗下7只公司债券将召开线上债权人会议,审议债券重组的议案,本金额约100. 6095亿元。重组方案包括调整增信措施,以及提供重组方案其他选项,包括债券购回选项、旭辉控股集团股票经济收益权选项、以资抵债选项、一般债权选项,若上述选项债券持有人均未选择,则进入全额留债长展期方案。

- 时代中国控股(01233.HK)发布公告,根据香港特区高等法院于2025年5月27日发出的指令,法院已指示召开公司的计划债权人会议,以考虑及酌情批准该计划。计划会议将于2025年7月8日举行。

- 花样年控股(01777.HK)发布公告,公司宣布,2024年4月29日所订立的重组支持协议的最后截止日期,已基于所载条款进一步延长至2025年6月25日。

- 天誉置业(00059.HK)发布公告,百慕达最高法院商事法庭首席法官将呈请的聆讯押后至2025年7月4日(百慕达时间)进行审理。

- 港龙中国地产(06968.HK)发布公告,未支付利息导致2025年11月票据的违约事件。截至本公告日期,2025年11月票据的本金总额约为1.81亿美元。公司拟继续与相关票据持有人沟通,寻求相关债务的整体解决方案,以维护所有利害关系人的利益。

- 据媒体报道,中骏集团控股(01966.HK)美元债持有人正筹备再次发起清盘呈请,目前正在组建债权人团体,并统计相关债券的持仓比例。

- 远东宏信(03360.HK)发布公告,已转换并注销合共4236.1万美元FRESHK 2.5 07/08/25。

- ESR(01821.HK)发布公告,已申请且获批准撤销股份上市地位,自7月3日下午四时正起生效。

- 华夏幸福(600340.SH)发布公告,截至2025年5月31日,华夏幸福基业股份有限公司(以下简称“公司”)《债务重组计划》中金融债务通过签约等方式实现债务重组的金额累计约为人民币1,926.69亿元(含公司及下属子公司发行的境内公司债券及境外间接全资子公司发行的境外美元债券重组)。

- 上交所公司债券项目信息平台显示,新城控股(601155.SH)人民币60亿元小公募项目状态更新至“已受理”。

- 华润置地(01109.HK)发布公告,公司附属就上限为86.44亿元整港币的定期贷款融资,签订了一份贷款融资协议。该贷款融资自该融资协议项下首次提取款项之日起计为期12个月。

- 据媒体报道,武汉光谷金控考虑首次发行点心债,募集资金不超过20亿元人民币。

- 据媒体报道,利丰正考虑发行债券。据悉,该公司的代表近期在香港特区与投资人举行了会议,以了解投资人对此次潜在债券发行的兴趣。

- 据媒体报道,新世界发展(00017.HK)875亿港元贷款再融资协议接近完成。据悉,该公司已获得所有贷款机构对再融资交易的初步同意,甚至包括那些此前曾表示反对的机构,但仍有少数机构正在拟定正式书面承诺。公司对此回应称,公司已知悉市场上有关于集团现有贷款再融资的传闻及猜测。集团仍在与债权人就现有贷款的再融资进行积极磋商,而这些磋商仍在进行中。

- 金科股份(000656.SZ)发布公告,截至本公告披露日,公司接管理人通知,重整产业投资人及财务投资人合计已累计支付约19.43亿元投资款。目前,公司重整相关工作继续稳步开展,全力推进重整投资协议履行及推动重整计划执行等工作。

- 瑞安房地产(00272.HK)发布公告,于2025年6月19日,上海瑞新里(公司的间接全资附属公司)与上海莘赋里及合营公司就合营公司的合营安排订立股东协议,以参与建议收购事项。建议收购事项指合营公司拟透过公开挂牌竞价程序收购项目公司上海永业城市更新建设发展有限公司50%股权,其底价为人民币28.9365亿元。董事认为,成立合营公司及后续项目开发将为集团提供极具吸引力的商机,有助集团实现收入来源多元化,并进一步完善集团的整体项目开发组合。

- 中国金茂(00817.HK)发布公告,于2025年6月20日,公司间接非全资附属公司北京喜茂与其股东北京亦城、嘉兴珵茂、扬州禧达及青岛源璞订立框架协议,据此,北京喜茂同意按照北京亦城、嘉兴珵茂、扬州禧达及青岛源璞所持股权比例,并根据相同的条款与条件向北京亦城、嘉兴珵茂、扬州禧达及青岛源璞(或其各自指定的实体)提供贷款。

- 万科企业(02202.HK)发布公告,截至本公告日,公司已完成“20万科06”的赎回工作,已将应支付的本金和利息足额划至中国结算深圳分公司指定的银行账户,并将在资金发放日划至投资者资金账户中。

- 荣万家(02146.HK)发布公告,荣万家与荣盛发展订立2025年债务抵偿框架协议。根据2025年债务抵偿框架协议,公司已有条件同意收购而荣盛发展已有条件同意出售清偿物业,总代价约为人民币10.7亿元,将按等额基准抵销余额。

- 荣盛发展(002146.SZ)为下属子公司长沙荣丰提供不超过4亿元连带责任保证担保。长沙荣丰为公司的控股子公司,经营风险较小,由公司为其融资提供担保是为了支持该公司更好发展,不存在损害公司和股东利益的情形。

- 正荣地产控股发布公告,“H20正荣2”持有人会议审议未通过延长本息兑付安排宽限期等议案。此外,公司还发布“20正荣03”2025年分期偿还本金及付息公告,债券分期偿还本金及付息日为2025年6月23日。

- 深圳龙光控股发布公告,为做好债券后续偿付安排保证公平信息披露,保护广大债券投资者的利益,根据相关规定,经本公司申请,本公司所有存续公司债券将自2025年6月19日开市起停牌。

- 远洋集团(03377.HK)发布公告,根据展期议案,公司全资附属远洋控股应于展期议案通过后30个交易日内分别兑付“H19远洋1”及“H19远洋2”债券剩余本金的0.3%。上述债券设有本息兑付日连续30个交易日的宽限期。截至本公告出具日,远洋控股流动性紧张仍未缓解,远洋控股将在宽限期内积极筹措资金,争取妥善解决相关债务问题。