全网独家,红利/生存金累积生息利率及贷款利率

关注“保险八卦女”,

由业界贼有良心的八卦姐打造。

重要提示:

后找不到美腻专业的八卦姐?

表急,这样做,我们就不会走散在茫茫人海了:

点击标题下面蓝色的“保险八卦女”,

->点击右上角“...”->点选“★”。

7月份的第一个周末好。

过去的两周,北京简直比广州深圳还潮,身上头发就没利索过。今天终于刮风出太阳,虽然温度不低,体感却没那么难受了,早上去公园溜达了两圈,整个人爽利多了。

虽如此,八卦姐却也没闲着,利用碎片时间,把各家公司累积生息利率和贷款利率搜罗了一番。

总之,这一番search下来,让姐觉得,人性化有时候真的可以体现在很小的地方。当然,也不排除个别公司故意想放得深一点

。

别跟我说deepseek,基本上也没有啥信息。

所以今天的这个表,是八卦姐一个公司一个公司的官网,一个目录一个目录找出来的,真是全网独家,最新最全。

累积生息,贷款利率,都是什么率?

上图之前,先补充一下背景知识。

这些年,年金类产品盛行的方式是与万能组合销售,生存金出来后直接到了万能账户,所以大家的关注点基本都在万能险结算利率上。

但实际上,在这之前,生存金的领取方式比较主流的是累积生息,来看一个比较古早的条款描述:

因此就自然会涉及到一个数字,也就是累积生息的利率。

这个利率,有的公司半年一公布,有的公司每年一公布,而且也会随着利率水平调整变化。

如果是分红险,还会涉及到另外一个概念,就是红利的领取方式:

这样,就产生了第二个利率,就是红利累积生息利率。

一般来说,生存金累积生息和红利累积生息利率水平基本保持一致。

除了这两个率,还有贷款利率或借款利率,大家都不陌生,无需过多解释。

最新数据,差异不小

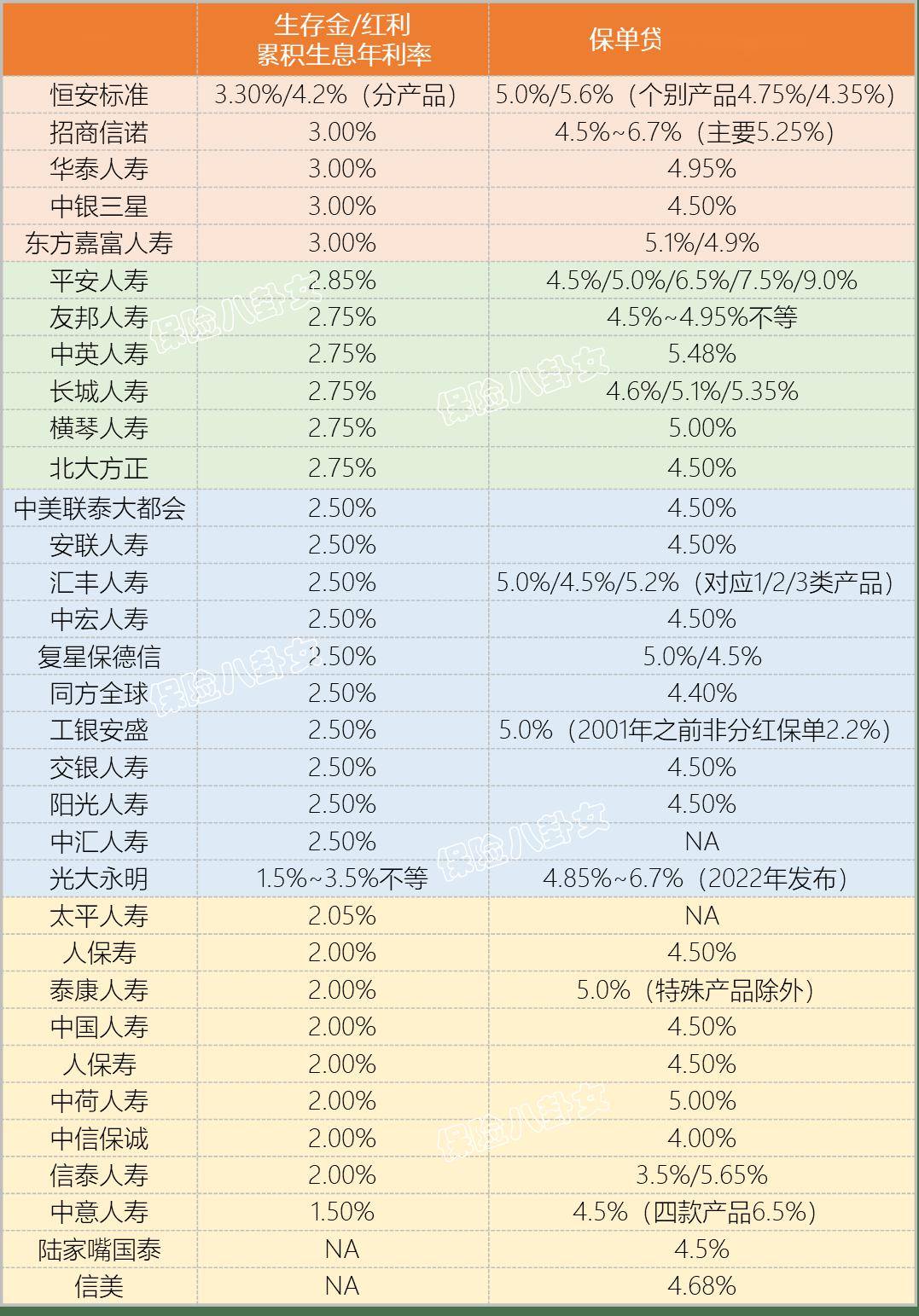

说完了概念,现在可以上图了:

累积生息利率和贷款利率和公司类别、经营水平、甚至偿付能力,都没有明显的关系或趋势,离散度太高,就只能看公司本身的数据;

累积生息利率,2.0%和2.5%是主流,不少公司今年7月份刚从3.0%的水平降下来(参考万能险最新结算利率,这样的调整很正常了),部分公司给出2.75%的水平,更少的公司在3.0%以上,属于凤毛麟角。排首位的是恒安标准,不过它是去年底公布的,今年7月份没有更新,停留在相对较高的水位,也就好理解;

贷款利率更是,如果我们不向保险公司进行贷款,那么上述利率仅仅是一个数字,但是现在经济这么差,如果真有需要贷款的,保单贷款的手续是相对比较便利的,到账速度也很快,另外,部分公司对于满足条件的大单客户(通常要求较高),可能会有贷款利率的优惠。

写在最后

累积生息利率也好,万能结算利率也罢,还是红利实现率高低,都只是产品利益中的一个点,我们看保险产品,还是要更全面去看;

除了看产品,我们更应该关注保险产品的功能,比方重疾险用来转嫁大病风险,中高端医疗险用来提高就医品质,养老年金用来提升退休生活,定期寿险用来保障家人生活,终身寿险用来传递资产、继承遗志;

无论是3.5%时代,还是即将到来的后2.0%预定利率时代,保险永远是和其他金融产品不同的资产,找对了轨道,就无需忧虑。

以上,共勉。

保险八卦女

二十余年保险产品经验,只为你推荐最合适最值得买的保险产品,少走冤枉路。

勾搭八卦姐:baguajiejie