细说汇率⑮ 美元反弹的脆弱

4月中旬,基于“美国经济前景”、“美联储政策态度”与“关税博弈”的推演,得到“美元进入全是坏消息阶段”的认识(参见《细说汇率⑬美元进入“全是坏消息”阶段》),实际的情况也如预期,美元指数由100的水平一路下行,最低至96下方,美元的弱势也令其出现1973年以来表现最差的半年。

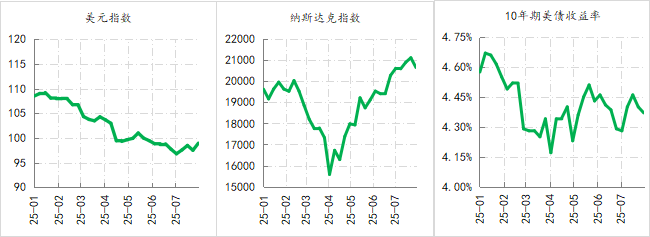

但是进入7月,美元指数从96下方的位置持续反弹,并于7月底收在100整数关口附近,相应7月成为今年美元指数首次收涨的月线[1],而美股和美债在7月份也得到了明显改善,纳斯达克指数和标普500指数均创新高,10年期美债收益率也稳定在4.5%下方。

图1:2025年美指、美股和美债的走势

数据来源:Wind

7月份美元指数反弹的主因在于美国财政部长贝森特主导权的上升。在经历特朗普急于求成的“解放日”关税冲击的混乱后,特朗普2.0贸易政策的推进逐渐过渡到由贝森特主导的渐进式路径。

首先,有别于纳瓦罗的简单粗暴的行事,贝森特影响特朗普暂停了激烈方式的关税战,降低纳瓦罗的声音,转向更为体系化的贸易政策框架,包括差别化的关税税率、强化来美投资与对美国商品的购买、对美开放市场以及未来基于232调查的行业性关税。

其次,谈判对手方面,从最容易的英国入手,达成框架性共识,并借此确立本轮加征关税的10%基础税率;同时先与中国“休战”且确立对等谈判机制,并强调不脱钩,使得双方能够开启实质性谈判进程。

第三,实施差别化的推进策略,对英国适度让步,但对日本和欧盟丝毫不客气;与中国保持谈判的同时,对巴西采取高关税;对墨西哥始终态度温和,但对加拿大则寸步不让。

7月31日,特朗普签发了新的关税决定,包括公布明确分档加征关税的69个贸易伙伴名单(税率从10%至41%)、不在名单内的贸易伙伴均按10%加征关税(不含中国)、对于“转运贸易”统一税率为40%。

除了关税政策推进之外,贝森特协助特朗普在内部实现了减税,《大而美法案》已于7月4日生效。另外,欧洲主要国家也开始增加国防支出预算,直接分担了美国在欧洲的防务支出。伴随着特朗普2.0被贝森特进一步具象为和平、贸易和税收三大协议后,市场情绪由4月份不断升级的恐慌转入缓和,美元指数出现了反弹,而多数风险资产估值也得到改善。

但近期美元指数的反弹仍无法转为趋势性反转,原因有四:

第一,新关税依然变数较多。目前美国与主要盟友达成关税协议仍属于框架性的,距离实质性落地还需要技术性谈判的过程,而特朗普政府不对等地关税设定,以及要求盟友增加对美投资和购买美国产品,并扩大对美的开放市场,均被视为美国对盟友的不平等贸易政策,势必会引发盟友国内部的反对。因此,框架性的协议能否落地存在很大的不确定。

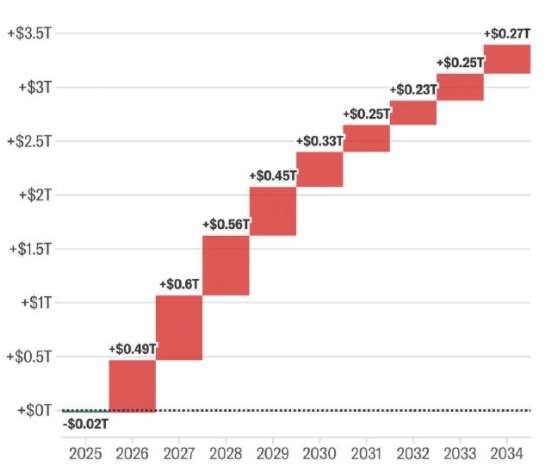

第二,美国财政的不持续性还在恶化。以永久性减税为核心的《大而美法案》的落地,还将美国财政赤字进一步推升,按照美国国会预算办公室(CBO)的最新估计,《大而美法案》在未来10年将增加美国政府3.4万亿赤字。

图2:CBO对美国财政赤字的预估

数据来源:CBO https://www.cbo.gov/publication/61570

第三,美联储的政策效率下降。美联储是在去年9月会议上启动降息周期的,实施了三次共100BPs的降息,但自今年1月会议,连续五次会议保持政策利率不变。美联储主席鲍威尔因此被特朗普频繁指责,近日特朗普更是直接批评鲍威尔有“政治动机”,再次扬言要解雇鲍威尔。在7月份会议上,负责制定美国货币政策的联邦公开市场委员会(FOMC)也出现了罕见的分歧,鲍曼和沃勒投了反对票,而本应于明年1月才卸任的库格勒也提前辞职,表明美联储内部出现了较大分歧,并影响其政策效率。

第四,美股调整风险上升。伴随特朗普政府暂停了4月2日激进的关税政策之后,美股开始由低位反弹,截至7月31日,道琼斯指数反弹了17%、纳斯达克指数反弹了35%、标普500指数反弹了25%,但进入7月,以Opendoor、Krispy Kreme、GoPro为代表的美国“迷因股”[2]再度出现暴涨暴跌行情,自2020年“迷因股”作为系统性市场现象出现以来,过往的经验显示“迷因股”的暴涨暴跌之后,美股均会出现调整。

可见,7月份美元指数虽获得不错的反弹,但其已有的脆弱性并未得到改善。美国新关税政策面临的不确定性依然很多,新关税究竟能带来多少增收更是未知,但永久性减税带来的收入缺口是确定的,美国财政不持续风险尚未出现丝毫改善的迹象,特朗普对美联储的持续干扰,不仅冲击了美国货币政策效率,更严重影响市场情绪,加之美股等风险资产潜在的调整风险,这些因素均制约了美元由反弹转入反转,而外界始终对美国稳定币计划高度警惕的态度,显示市场的美元信仰并未恢复。

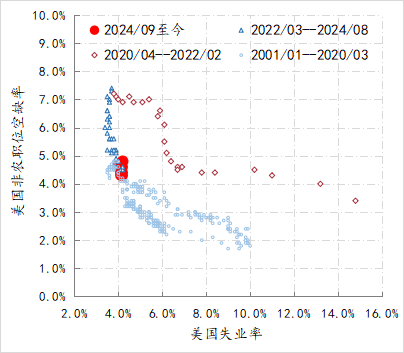

图3:美国非农职位空缺率与失业率的变化情况

数据来源:Wind

上周五公布的美国非农数据对前期数据进行了大幅修正,修正后的美国5月和6月新增非农人数合计仅3.3万亿,较初值减少了25.8万人,就业数据的异常表明美国经济的下行风险可能将开始显化。自今年2月美国非农职位空缺率降至4.5%之后,空缺率就持续低于4.5%,美国经验数据规律显示,4.5%的空缺率基本就是美国就业市场的平衡点,当空缺率持续低于4.5%之后,意味着就业市场的供求关系将发生拐点性变化,相应失业率的上升速度将加快,即疫后美国经济韧性最重要的表征——持续处于低位的失业率,将消失。

长期的结构性矛盾叠加短期经济与市场风险的显化,以及美联储潜在的巨变带给市场的困惑,均限制了美元指数反弹向反转转变。

注释:

[1] 7月份,与美元指数反弹相对应,构成美元指数的六个成分货币均不同程度出现贬值,欧元贬了3.16%、日元贬了4.69%、英镑贬了3.84%、加元贬了1.9%、瑞郎贬了2.41%、瑞典克朗贬了3.53%。