金价,爆发!重要信号,事关美联储降息

当地时间周三,美国联邦政府近七年来首次陷入停摆状态,部分机构已停止运行。不过目前投资者认为本次停摆将是短期事件,对美国经济的伤害不会太大。

另一方面,此前一天,美国总统特朗普称与辉瑞达成协议,辉瑞将自愿降低其药品在美国的售价。投资者认为,此举有助于辉瑞规避更严格的药品定价政策和关税威胁,同时利好医药行业。大型医药企业股价普遍上涨,辉瑞收涨近6.8%。

乐观情绪带动美国三大股指集体收涨,标普500指数创收盘历史新高。截至收盘,道指微涨0.09%,标普500指数上涨0.34%,纳指上涨0.42%。

美国制造业活动连续第七个月收缩

经济数据面上,美国供应管理协会(ISM)周三公布的数据显示,美国9月ISM制造业PMI指数为49.1,连续第七个月处于收缩区间,当月新订单数回落,11个行业的制造活动出现萎缩。

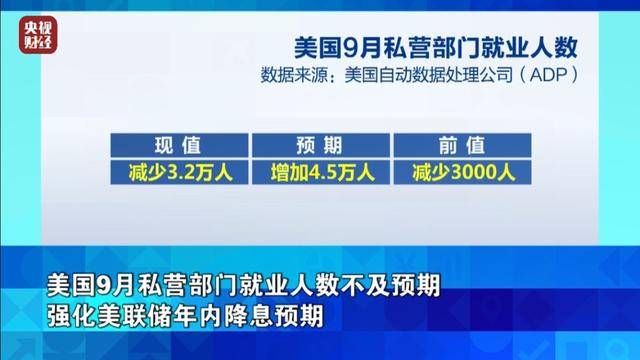

美国9月私营部门就业人数不及预期 强化美联储年内降息预期

同一天,根据美国自动数据处理公司ADP公布的数据,经季节性调整后,9月份美国私营部门就业人数减少3.2万人,为2023年3月以来的最大降幅,与此同时,8月份的数据也被大幅下调。由于美国政府停摆,本周五的非农就业报告可能无法如期发布,这份私营部门就业数据的重要性被市场放大。意外疲软的就业报告发布后,交易员迅速加大了对美联储降息的押注。市场预期年底前再降息两次,每次25个基点的可能性已高达90%以上。

10月1日欧洲三大股指全线上涨

欧洲方面,周三有消息称,欧盟计划提高钢铁进口关税,以此来帮助本土生产商应对美国贸易壁垒等因素带来的冲击。欧洲钢铁股盘中走高。欧洲医疗保健类股也受到美股相关板块提振,阿斯利康制药公司股价上涨超11%,默克涨超10%,瑞士制药商罗氏涨近9%,诺和诺德上涨6.35%。对欧洲股市形成支撑。截至收盘,欧洲三大股指全线收涨。英国富时100指数上涨1.03%,法国CAC40指数上涨0.90%,德国DAX指数上涨0.98%。

10月1日国际油价下跌

原油期货方面,美国能源信息局周三公布的数据显示,截至9月26日的一周,美国精炼油以及汽油库存均超预期增加,与此同时,投资者也在继续评估OPEC+下月可能加大增产力度的消息。在需求疲软的情况下,市场对原油供应过剩的预期升温,国际油价周三承压下跌。截至当天收盘,纽约商品交易所11月交货的轻质原油期货价格收于每桶61.78美元,跌幅为0.95%;12月交货的伦敦布伦特原油期货价格收于每桶65.35美元,跌幅为1.03%。

市场避险情绪高涨 10月1日国际金价再创新高

贵金属市场方面,美国政府停摆带来的不确定性加剧投资者的避险情绪,美元指数在近一周来低点附近徘徊,同时月度就业数据疲软也强化了美联储进一步降息的预期,利好金价。纽约黄金期价周三盘中首次突破每盎司3900美元关口。截至当天收盘,纽商所12月黄金期价涨幅为0.63%,报每盎司3897.5美元,继续创下收盘新高。