刘晓曙 :美国银行业高净息差之谜

刘晓曙系青岛银行首席经济学家 、中国首席经济学家论坛理事

本文原载于财新网

一、“发达国家净息差必将收窄”是伪命题

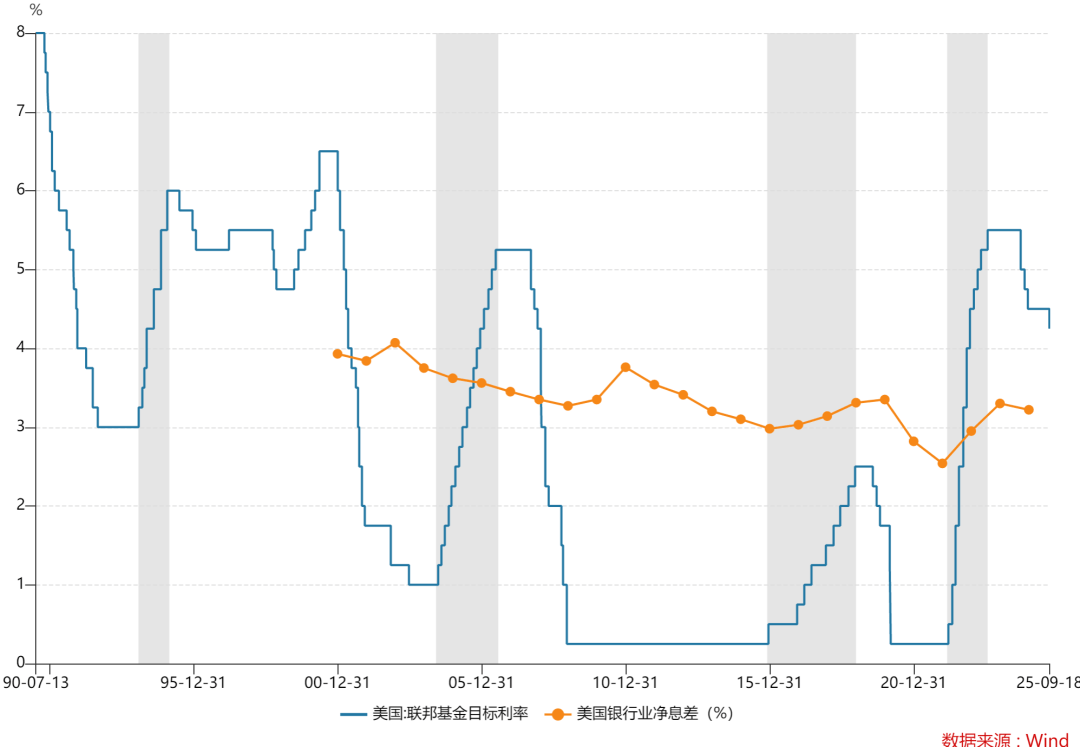

近年来,我国银行业净息差持续收窄。市场有观点认为,随着社会经济从混乱状态发展到成熟稳定阶段,企业不确定风险下降,风险定价趋于调低,贷款利率下行,因此净息差收窄是必然趋势,并常以日本、欧洲等低利率、低息差国家作为参照。然而,这一观点实则存在误区。美国处于高度发达的经济阶段,净息差却长期保持较高水平,英国的净息差也明显高于其他欧洲国家。由此可见,净息差收窄并非经济成熟的必然结果。

美国银行业净息差尽管有所波动,但整体上大部分时间都保持在3%以上的相对较高水平。美国银行业不仅在加息周期保持较高的净息差,如2005-2007年期间的加息周期,净息差保持在3%以上;而且在降息周期,美国银行业也能维持较高的息差水平,最低值在2.5%以上。

二、市场化成就美国银行业高净息差

(一)高度市场化,经营不善的银行机构即时市场出清。

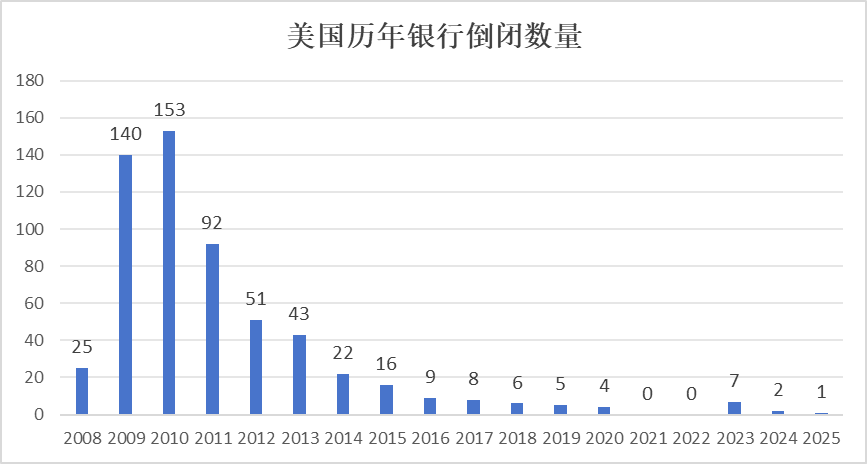

根据联邦存款保险公司(FDIC)的官方统计数据,2008年全球金融危机至今,美国共倒闭584家商业银行,其中包括资产规模逾3000亿美元的华盛顿互惠银行,以及投贷联动的行业标杆硅谷银行等知名银行。

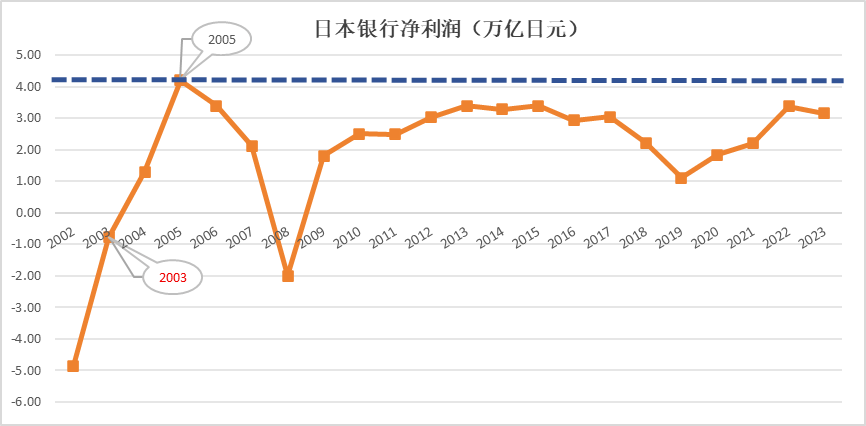

作为反面典型,日本政府的保护使得银行体系缺少活力。1990年代日本泡沫经济破裂初期,金融机构经营困境主要集中于中小金融机。日本政府未让问题银行自然出清,而是通过财政注资和行政主导的合并重组等方式,强行避免银行破产倒闭,即所谓的“护卫船队”模式。但大型金融机构并购小型金融机构的做法并不能彻底化解不良债权问题,坏账持续积累不断加重大银行经营负担,1998年日本长期信用银行、日本债券信用银行相继破产,系统性金融机构危机显现。日本政府再次出手,2001年出台《金融再生法案》和《金融健全化法案》,允许使用政府和公共基金对银行注资,有条件地支持经营困难的银行。1995-2001年期间,日本仅倒闭18家银行,金融再生计划实施后,仅2010年有1家银行(振兴银行)倒闭。日本政府这种为银行兜底的策略避免了银行大规模倒闭的危机,但同时也导致日本银行业整体缺乏活力、盈利低下。日本银行业净利润在2003年之前的几年里均为负值,2004年后在政府救助下净利润扭负转正,并于2005年达到高点,此后再未突破。

(二)主动求变,不断“创造”利差机会。

美国银行业几乎不存在隐性政府担保,商业银行一旦经营出现问题就将面临市场出清。这种市场化退出机制下,不变,死路一条;求变,才有出路。美国商业银行被迫不断提升专业化能力、敏锐捕捉市场机会,在科技信贷等新兴领域拓展业务。

以第一公民银行为例,该行为一家美国区域性零售银行,2000年之前资产业务以住房贷款和中小企业贷款为主。进入21世纪,为拓展净息差,第一公民银行开始持续深耕医疗行业,2006年医疗行业贷款占比已达到12.4%,2013年医疗行业贷款占比达到最高25.28%。为避免行业集中风险,第一公民银行在2013年后又开始多元化客群结构转型,通过一系列并购重组,加大科技创新领域贷款投放,不断切入制造业升级、物流运输、航空制造、风投等行业,2024年科技贷款占比已达到28.66%。持续的客群结构转型升级使第一公民银行长期保持较高净息差,2006年、2013年、2024年其净息差分别为4.03%、3.42%、3.54%。

再以西部联盟银行为例,该行贷款业务一直以对公为主,对公贷款占总贷款比重长期维持在70%以上。2009年到2024年,西部联盟银行净息差保持在相对较高水平,分别为3.97%和3.58%,高于美国银行业平均水平。为保持较高净息差,西部联盟银行不断优化自身贷款结构。一是减少对商业房地产抵押贷款和建筑开发贷款的依赖,2009年至2024年,该行商业房地产抵押贷款占比从49.40%下降至21.78%,建筑开发贷款占比从15.21%减少至8.34%;二是加大商业和工业贷款投放,商业和工业贷款的客户以制造业、服务业、科技企业等实体经济企业为主,2009年至2024年,西部联盟银行商业和工业贷款占比不断提升,从19.57%增加至23.52%;三是科技创新领域贷款占比提升,西部联盟银行的商业和工业贷款内部也在不断优化,2020年至2024年,该行持续加大科技创新领域贷款投放力度,四年间科技创新和股权基金增幅达到67.44%,占商业和工业贷款比重的18.45%(注:从2020年开始该行在年报中披露商业和工业贷款内部结构)。

三、启示

当前我国银行业净息差不断收窄,美国银行业的发展经验给我们能带来哪些启示?

(一)认识上,主动求变

我国银行业所处的市场化经营环境与日本类似,在爆发金融机构危机事件后,政府往往会选择兜底,如包商银行通过改革重组变为蒙商银行,辽宁国资接盘盛京银行巨额不良贷款等。部分银行有“政府兜底”的隐性预期,主动调整业务结构的动力缺失。与此形成对比的是,美国银行业同样承受息差收窄的压力,但通过主动寻找市场机会、差异化定位、专业化经营,找到新的利润增长点。

对我国商业银行而言,还是要主动求变,在看似有限的空间中寻找新的成长可能。美国银行业的经验表明,发达的经济环境并不必然意味着低净息差。国内如泰隆银行、常熟银行,通过深耕小微金融领域形成差异化竞争优势,2024年净息差仍能达到3.56%和2.71%。由此可见,市场机会仍然存在,银行还是要结合自身禀赋优势,打造出差异化优势,开辟出新的息差增长来源。

(二)行动上,加快资负结构转型

我国经济正处于新旧动能转换的重要时期,随着技术革命的深入推进,新旧经济的分化加剧。当前,我国商业银行的服务对象还主要聚焦于房地产、基础设施建设、地方政府平台企业等为代表的传统经济、旧经济。传统经济增长放缓,占比持续下降,导致贷款利率不断下降,净息差收窄。一方面,传统经济的市场规模增长受限,直接导致传统经济行业资本投入回报率下降,传统经济企业所能接受的贷款利率上限也随之下降;另一方面,传统经济企业的的信贷需求持续萎缩,银行业陷入存量博弈困境,甚至出现“内卷式”竞争,进一步导致贷款利率持续走低。

金融是为实体经济服务的,经济结构发生新旧动能的转换,也就意味着金融的服务对象也应该发生转变。固守在传统经济市场中,只会让银行深陷内卷。继续依赖房地产、基建与平台企业的贷款投放,眼前或许仍能维持一定规模,但长远必然面临增量不足、风险上升、回报递减的困境。对商业银行而言,应加快“转型”,顺应新旧动能转换的趋势,主动加大新兴产业领域的服务力度,在客群结构重塑中找到新的增长引擎。