网络平台现2.4万套“银行直供房”?这类房源能买吗?

近日,“银行直供房”话题刷屏网络,“四川农信系统在网络平台挂出2.4万套直供房”的消息更是引发热议。

网传截图

这2.4万套房源是真实存在还是统计虚高?对普通购房者来说,这类房子真能“捡漏”吗?又该注意哪些风险?带着这些问题,川观新闻记者进行了多方调查,并采访了银行内部人士、行业专家。

网传“2.4万套”属实吗?

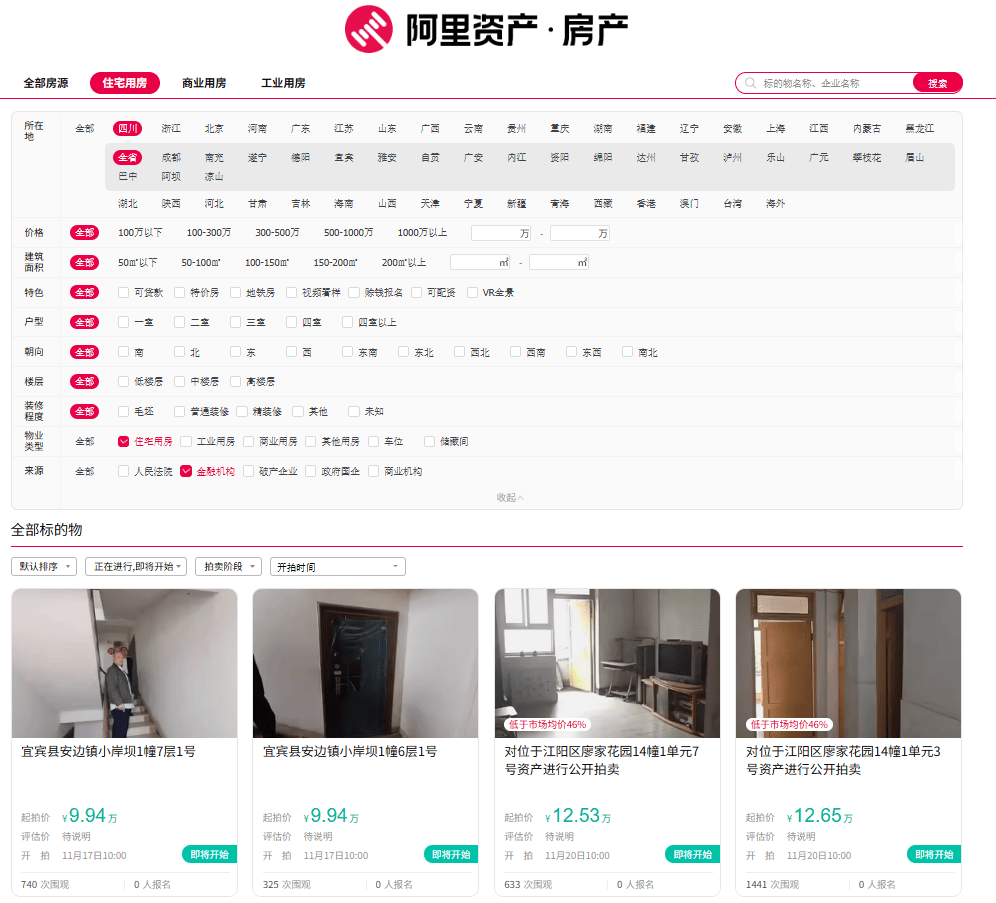

11月11日,记者首先通过手机登录阿里资产平台“银行清仓”频道,筛选四川“银行直供”房产专区后发现,当前正在拍卖的普通住宅仅11套,分布于中江县、龙马潭区等地。

随后记者登录阿里资产官网进一步查询,结果显示:位于四川且来源为金融机构的住宅用房中,即将开拍的有26件,当前在拍的房屋为0件。为验证数据,记者又查询了京东资产交易平台,该平台“金融资产”类目下的住宅用房中,位于四川的在拍房屋仅48件,全国范围内也仅有419件。这几组数据均与“2.4万套”的传言相去甚远。

为何数据差异如此悬殊?银行相关人士对川观新闻记者解释,此前部分媒体引用的平台数据,存在明显统计偏差——既包含了已结束、已撤销的历史拍卖场次,又叠加了同一宗资产多次重复挂网的情况,最终导致数据虚高。

以网传四川农信系统“2.4万套”涉及的为例,其实际挂网在售的商业用房、住宅等不动产仅500余套;即便剔除重复挂网记录,2024年以来该系统实际进入拍卖流程的不动产也仅5900宗左右,远非网传的“2.4万套”规模。

从成交情况看,银行处置这类抵债房产的难度也较为明显。上述四川农信系统2024年累计挂网拍卖不动产1.12万宗次,最终仅成交1000宗左右,成交率不足10%。记者通过多方渠道了解到,这些已成交房源的平均溢价率仅约1.7%,未出现“低价甩卖引发疯抢”的情况,这从侧面反映出当前房产起拍价与市场预期存在差距。更关键的是,待处置房产的结构差异显著。商铺等商业用房占比达92%,住宅类商品房占比不足一成。

银行为啥直接“卖房”?

“银行手里的房产,不是主动买的,全是不良贷款处置中被动接收的。”某商业银行资产处置部门工作人员告诉川观新闻记者。

麟评居住大数据研究院首席分析师王小嫱进一步介绍说,这些房产的来源主要有三类:一是个人房贷断供后,被银行依法收回的房子;二是企业或个人申请经营贷时,抵押给银行的房产因无力还款,最终归银行所有;三是房地产开发商破产或债务重组时,银行作为债权人被迫承接的未出售房产。“银行获得这些房产的流程很明确:债务人无法还款后,抵押物先经两轮司法拍卖,若均流拍,再由法院裁定转至银行名下,形成‘抵债资产’,银行拍卖这些资产,本质是为了回笼资金。”

多位银行人士均向记者强调,通过网络平台拍卖房产是银行的“常规操作”,并非新增“房产直售业务”,与房地产经纪无关。“年底盘活资产、加快资金回笼,是银行降低不良资产率的常规手段。”某知名地产分析人士也表示,近期银行处置房产的规模看似增加,本质是年底资产盘活动作,“不用过度解读,从银行回笼资金的角度理解即可,谈不上‘进军房地产’”。对银行而言,虽然处置过程会产生一定运营成本,但能快速降低不良资产率,总体利大于弊。

“银行直供房”随便买吗?

热议背后,更多购房者关心的其实是——银行直供房的价格真的更便宜吗?王小嫱给出了肯定答案:“银行处置资产的报价,确实比周边房价低,而且产权归银行所有,比法拍房更清晰,能减少产权纠纷风险。”某知名地产分析人士也认为,部分优质抵债房产进入市场,客观上给购房者提供了“捡漏”机会。

但“捡漏”不等于盲目入手。王小嫱提醒,购房者需像买普通商品房一样做足功课:首先要核查产权证的真实性与完整性,确认房屋无产权纠纷;其次务必实地查看房屋现状,关注房屋结构是否完好、装修情况如何,以及是否存在租赁、占用等问题,不能只看价格便宜而忽略房屋本身品质;最后要提前明确交易税费,比如银行持有的房产是否会被认定为“二套房”,是否会因此产生额外税费,避免交易后期出现成本超支问题。

上述知名地产分析人士还补充,普通购房者无需担心“法拍房增多反映房贷风险”——当前多数法拍房与企业债权债务相关,因个人房贷断供导致的法拍房占比很低,房贷市场总体健康。

(四川日报)

下一篇:海外虚拟信用卡哪家好用?