黄金25年长牛为何突然爆发?央行在低配警报下加速购金!

来源:金十数据

全球各国央行正纷纷抛售美元、增持黄金。在美联储实施今年第三次降息之际,这一贵金属已成为美元风险上升背景下的终极“不确定性对冲工具”。除非不确定性消退,否则涨势不会停止。以下是本文的重点预览:

黄金需求主要由对冲美元敞口的各国央行主导,这一需求帮助金价稳固在4000美元/盎司上方。

相较于历史水平,各国央行的黄金配置仍处于低配状态。非货币类投资者的低配情况则更为严重。

在风险层出不穷的背景下,均值回归对黄金有利:美联储政策、实际利率与通胀均深陷不确定性泥潭。

与此同时,其他贵金属也正迎头赶上。

与通胀无关,而与不确定性有关

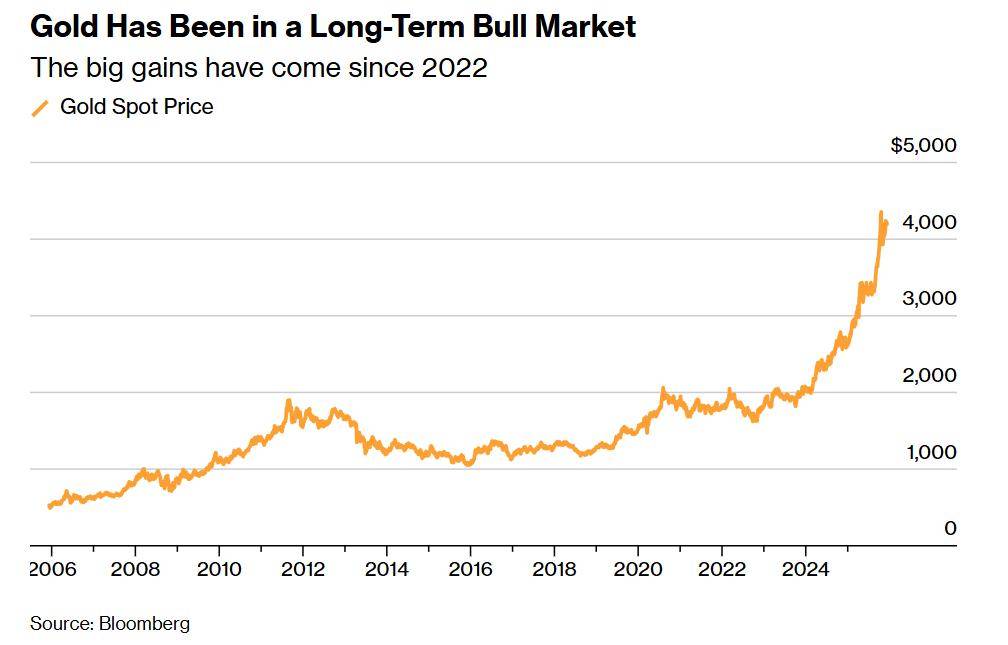

黄金走势图显示,在这场持续25年的牛市中,2022年起黄金价格开始显著加速上涨。背后的原因是什么?

黄金处于长期牛市中

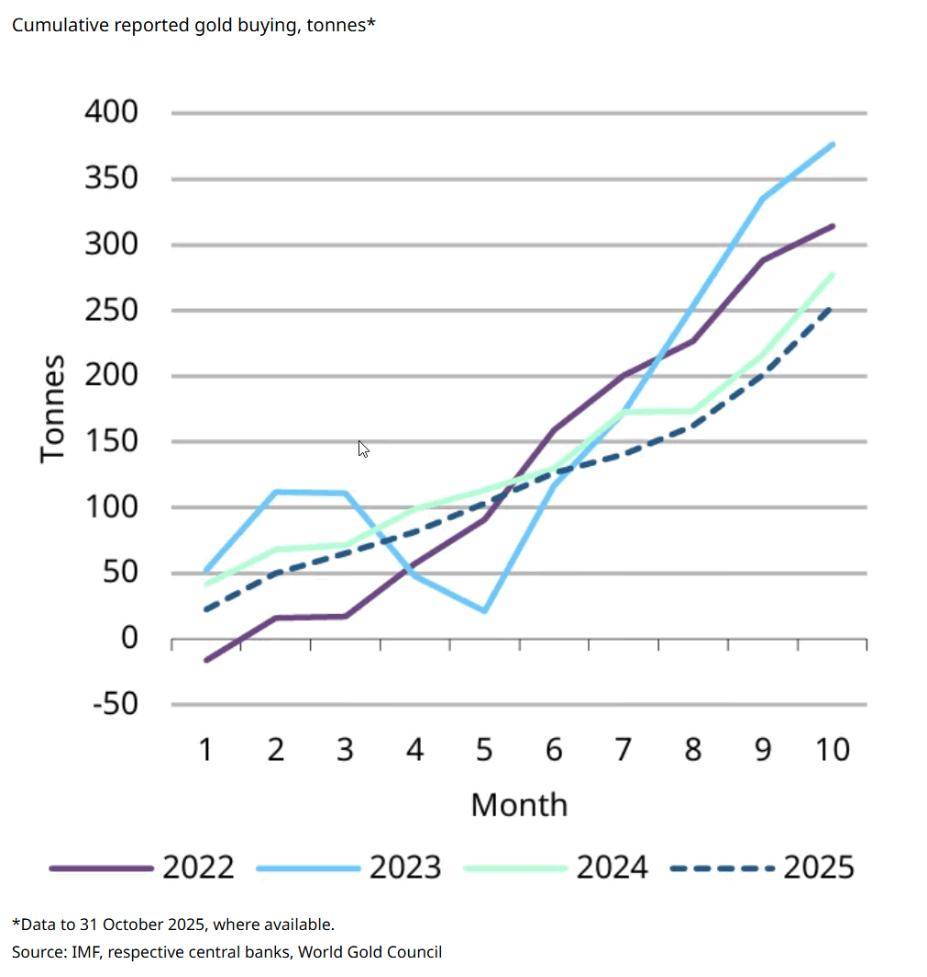

许多人认为黄金是通胀对冲工具,但它的最大涨幅出现在物价压力减弱之际。2020年年中至2022年年中通胀攀升期间,黄金价格基本持平。事实上,金价对央行购金行为的敏感度要高得多。世界黄金协会(World Gold Council)最新月度报告显示,过去四年中,每年的前十个月,各国央行的购金总额和净额均大幅增长。

各国央行的购金总额

在传统全球贸易与安全联盟逐渐瓦解的当下,各国央行正开始用黄金替代部分美元储备。

这一转变始于2022年俄乌冲突爆发之后。大量外国企业撤离俄罗斯,其资产被挂牌出售。俄罗斯多项资产遭到冻结,包括央行持有的资产。显然,俄罗斯迫切需要增加黄金储备以替代美元,但与俄罗斯总统普京存在不同程度同盟关系的金砖国家(BRICS)亦是如此。

如今,美国总统特朗普削减了美国对乌克兰的援助资金,并暗示将撤回安全支持,部分欧洲国家也开始感到自身岌岌可危。波兰等与俄罗斯接壤的前线国家正在增持黄金。即便本身并非黄金大买家的欧洲央行,也在竭力阻止意大利等成员国央行实际出售黄金。

黄金处于低配状态

经济学家兼宏观策略师戴维·罗森伯格(David Rosenberg)在其模型投资组合中大幅超配黄金。对他而言,黄金走势关键逻辑在于央行购金。尽管他近期战术性地减持了部分黄金配置,但仍保持看涨立场。

就央行购金的背后逻辑,罗森伯格表示,各国央行已意识到黄金是一种被低配的资产。当前这场长期牛市始于1999年最后几个月,那也是黄金储备持有量的最低点。据他估算,当时央行黄金储备占总储备的比例约为10%,而历史平均水平为35%,当前这一比例为25%。

世界黄金协会数据显示,仅10月一个月,波兰、巴西、乌兹别克斯坦、印度尼西亚、土耳其、中国等多个国家的央行购金量就超过1吨。

罗森伯格认为,这已造成巨大的供需失衡。他估算,黄金供应年增长率为1%,而需求年增长率为2.5%。

据他估计,尽管黄金ETF持仓量近期创下纪录,泰国等地的家庭购金量也有所上升,但全球投资组合总额中仅有1%配置于黄金。上世纪80年代初,这一比例接近25%。

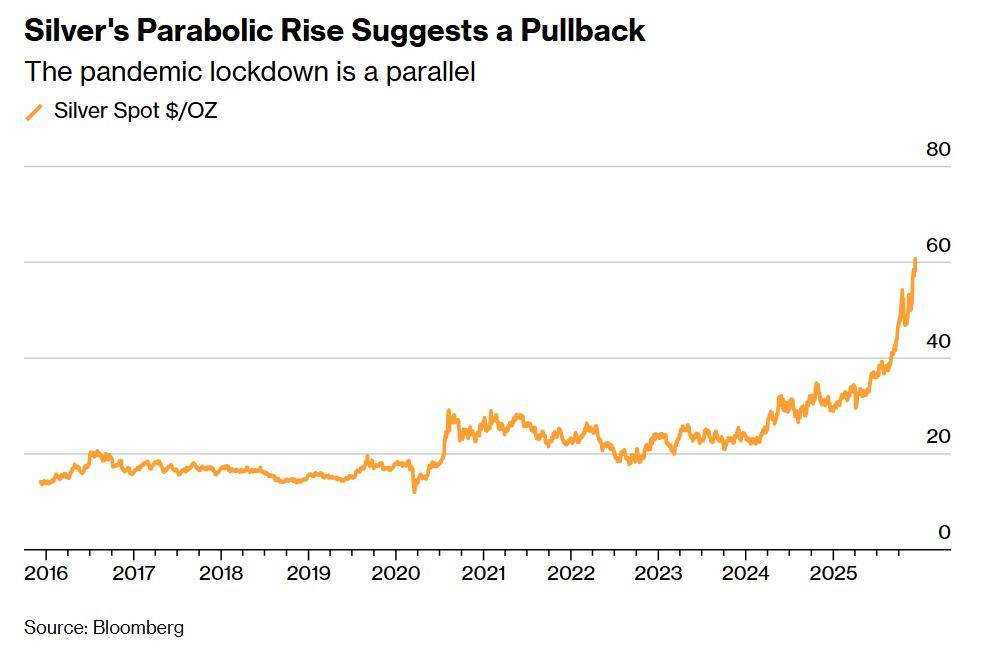

白银表现如何?

黄金可能被用作储备资产,但在私人投资组合中,铂金、钯金和白银也是不错的选择。这些金属具有黄金所不具备的多种工业用途。然而,黄金价格峰值时曾是白银的100倍,目前约为70倍。这表明白银正迎头赶上,而且这轮涨势还有持续的可能。

白银价格从2020年3月疫情封锁前的低点翻倍至当年8月的高点,随后在去年年初前持续走低。特朗普的政策(尤其是关税政策)促使其价格再次翻倍。

白银的抛物线式上涨预示着回调即将到来

全球贸易不确定性以及国家安全问题,对大宗商品和工业金属而言是利好。近期中美围绕电子设备所用稀土的争端,表明确保大宗商品采购安全已变得何等重要。如果不确定未来的盟友和贸易伙伴是谁,进行一定的战略储备以防万一就显得合情合理。

美联储的影响?

美联储维持宽松倾向的立场,与全球各国央行步调不一致。被广泛预测将成为下一任美联储主席的凯文·哈塞特(Kevin Hassett)本周辩称,美联储应实施更大幅度的降息,而澳洲联储等其他央行则暗示下一步将加息。

以史为鉴,过去25年中,仅有少数几个时期,市场对美联储宽松的预期与其他五大央行的预期分歧如此之大。

即便美联储加入其他央行的行列停止降息,货币和通胀风险也已开始向有利于黄金的方向转变。