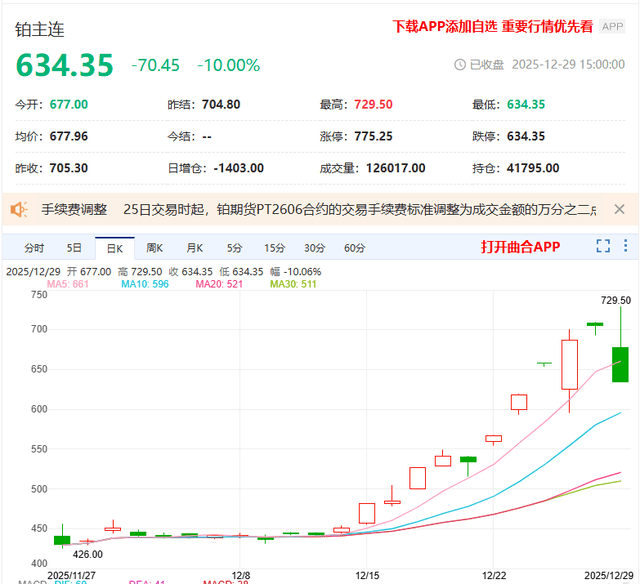

铂金为何大跌

1.监管与交易层面:政策降温 + 资金踩踏

交易所风险管控:广期所 12 月 23 日上调铂钯涨跌停板与保证金,CME 于 12 月 29 日跟进上调金属期货保证金,直接压缩杠杆资金规模,引发多头主动减仓。

内外盘时间错位与价差收敛:圣诞假期导致外盘休市、内盘独自波动,内外价差一度接近 20%,套利资金入场卖空内盘、买入外盘,加速内盘价格回调。

多头集中止损:前期价格暴涨吸引大量投机资金,关键支撑位破位后触发程序化交易与 “踩踏式抛售”,放大跌幅。

2.基本面:需求疲软 + 供需预期反转

工业需求走弱:汽车催化器是铂金最大需求端(占比 40%+),2025 年三季度全球燃油车销量同比下滑 5%,新能源汽车替代加速,单台催化器用铂量因技术升级持续下降,需求增量不及预期。

远期供需再平衡:WPIC 预测 2026 年铂金市场或出现 0.6 吨小幅过剩,当前价格已透支远期短缺预期,市场开始提前交易供需反转逻辑。

3.资金行为:获利了结主导短期走势

ETF 与期货多头抛售:铂金价格年内涨幅一度超 50%,机构与 ETF 投资人在高位集中获利了结,进一步加剧下跌动量。

投机资金退潮:前期资金炒作 “估值修复”,推动价格脱离基本面,一旦预期逆转,投机盘快速出逃引发连锁反应。。

期货公司观点

广发期货:

当前美国经济运行和就业市场持续结构性分化但总体衰退风险不大,美联储未来在衡量就业的通胀目标问题上仍有分歧态度趋于谨慎,但市场对货政宽松预期在“影子主席”言论叠加美联储独立性受到威胁影响下可能升温,资金情绪的影响还有贸易和地缘风险的扰动或使金价中长期上涨空间可观。短期市场或消化美国就业市场重新回到低供应+低增长的新平衡市场风险偏好改善,因此金价上涨动能受到抑制,突破前高的动能仍需酝酿,后续关注美国经济数据及美联储官员表态对市场情绪扰动,单边以回调后再买入思路为主。