东莞银行IPO再重启!不良贷款率行业中较优,业绩承压下董监高一年涨薪225万

在补充了最新的财务资料后,深交所12月29日披露的信息显示,东莞银行股份有限公司(下称东莞银行)IPO审核状态由“中止”变更为“已受理”。

自全面注册制实施以来,银行IPO审核节奏明显放缓。这是该行自2024年3月以来,第4次因财务资料过期后补充资料而将IPO状态由“中止”变为“已受理”。同期“重启”IPO的还有已历时七年之久的南海农商行,只是相较而言东莞银行的上市之路尤为坎坷。早在2008年,东莞银行便首次递交IPO材料,后续却数年陷入停滞,2014年6月,证监会通报东莞银行因未完成预披露而终止审查。时隔5年重启上市后,IPO审核便在“中止—重启”的循环中反复。

业内人士表示,IPO申请文件中记录的财务资料已过有效期,意味着银行需要补充更新最近一期的财务数据如年报、半年报,以符合监管对信息披露时效性的要求。这是IPO审核过程中的常见程序性事项,待企业补充最新材料后,审核即可恢复。

候场A股17年,东莞银行的业绩有一定承压。

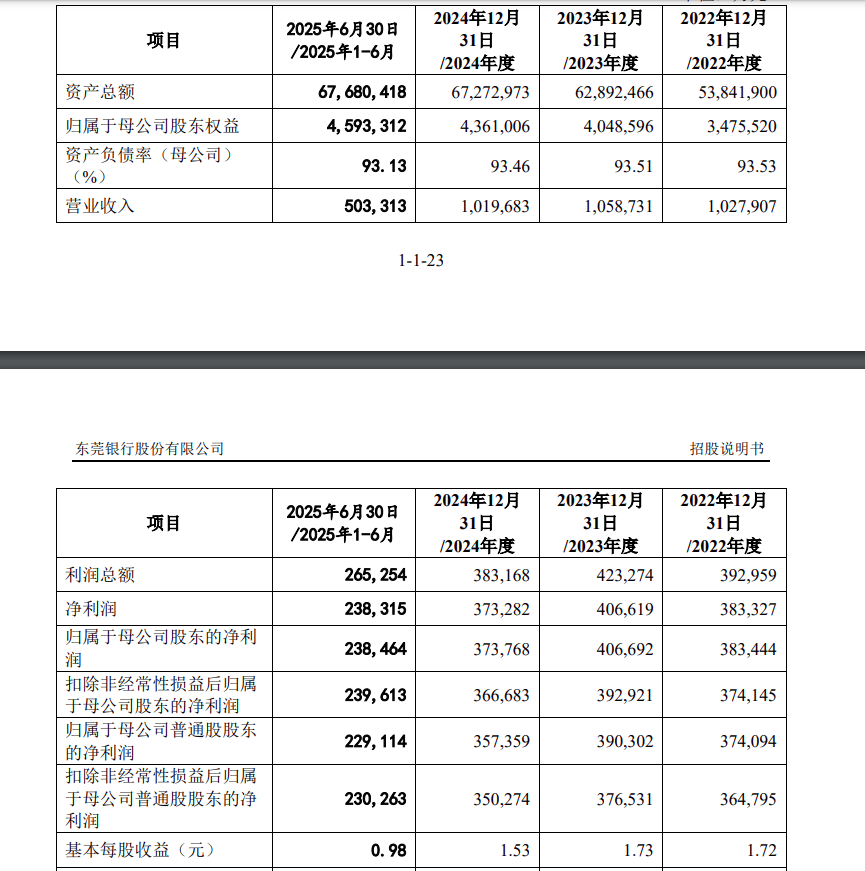

根据其最新发布的申报稿招股书披露,2022年-2024年实现营业收入分别为102.79亿元、105.87亿元、101.97亿元;归母净利润分别为36.48亿元、37.65亿元、35.03亿元。同期内的净息差分别为1.67%、1.61%、1.26%。其中2024年的净息差已低于可比上市城商行1.68%的平均水平。

对此,东莞银行在年报中称,2024年为助力经济复苏,降低社会融资成本,该行主动调整业务结构,加大对中小微企业信贷支持力度,短期盈利能力承压。

另外截至今年前三季度,东莞银行的资产总额已达到6812.74亿元,较年初增幅为1.27%;负债合计6353.21亿元,较年初增幅为0.99%。其中发放贷款及垫款总额为3743.11亿元,较年初增长了4.38%;吸收存款总额为4646.53亿元,增幅为3.85%,资产规模相对稳定。

报告期内其实现营业收入69.18亿元,同比下降9.39%;净利润为25.44亿元,同比下降20.66%。这一降幅远超同期A股上市城商行平均水平,成为广东省内少数连续两年业绩负增长的城市商业银行。据悉,东莞银行前三季度实现利息净收入52.4亿元,同比微降0.43%;非息收入中手续费及佣金净收入7.81亿元,同比增长26.21%;投资收益13.43亿元,同比减少22.54%;公允价值变动损益-2.09亿元,同比减少4.45亿元。投资收益和公允价值受市场行情影响较大波动频繁,具有明显的阶段性和非经常性特征,或难以持续稳定支撑营收增长。

值得一提的是,在业绩下行期间,去年该行董监高薪酬总额2515万元,较2023年的2290万元增加增长9.83%。同期人均工资29.23万元,同比增加0.16万元,其中管理人员人均工资57.69万元,同比持平;业务人员、行政人员人均工资22.53万元、27.36万元,同比增加0.61万元、0.61万元。

IPO是中小银行补充资本的重要渠道。招股说明书显示,东莞银行拟募集资金84亿元,在扣除发行费用后全部用于补充资本金,以提高该行资本充足水平,增强综合竞争力。截至9月末,东莞银行的资本充足率、一级资本充足率和核心一级资本充足率分别为13.64%、10.28%和9.13%,分别较年初下降了0.29、0.03和0.18个百分点,远低于《2025年商业银行主要监管指标》中,同业银行的15.36%、12.36%和10.87%。

资产质量方面,2024年末不良贷款率为1.01%,较上年末上升0.08个百分点,不过在整体行业中其信贷资产质量尚处于较优水平;不良贷款余额从2022年的27.15亿元增长至2024年的37.07亿元。

作为不良贷款的前瞻指标,关注类贷款2024年为76.39亿元,同比增长39.87亿元,涨幅超100%。关注类贷款迁徙率较2023年有所下降,但与上市可对比银行相比仍高于部分上市银行,且高于可比上市银行平均值。

由于正在冲刺A股IPO,东莞银行的合规运营情况更受市场关注,今年以来东莞银行及其相关负责人被处罚金额合计近千万元。

对于东莞银行而言,尽管IPO审核状态变更为“已受理”,但距离完成IPO依然任重道远。若能在资产质量、公司治理、创新业务上有所突破,则有望最终打开A股市场的大门。

参考资料:时代周报、南方都市报、公开资料及数据等