央行四季度例会延续适度宽松货币政策,加大逆周期和跨周期调节力度 | 第一财经研究院中国金融条件指数周报

摘要

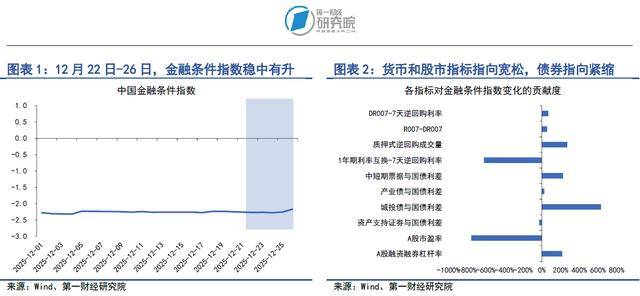

在2025年12月22日至12月26日当周,第一财经研究院中国金融条件日度指数均值为-2.25,基本与前一周持平。从指数的成分指标来看,上周货币和股市指标指向宽松,债券指标指向紧缩。从货币指标来看,央行维持稳定的货币投放,市场资金面平稳有序,主要货币市场利率低位运行。从债券市场来看,利率债与信用债收益率同步下降,信用利差小幅扩张。从股市指标来看,A股市盈率与成交量同步上升。

12月24日,人民银行货币政策委员会2025年第四季度例会内容公布。会议内容延续了12月中旬中央经济工作会议针对货币政策的描述,释放出一系列关键政策信号,我们的解读如下:

(1)在判断国内外经济金融形势方面,会议指出“当前外部环境变化影响加深,世界经济增长动能不足,贸易壁垒增多,主要经济体经济表现有所分化,通胀走势和货币政策调整存在不确定性。我国经济运行总体平稳、稳中有进,高质量发展取得新成效,但仍面临供强需弱矛盾突出等问题和挑战。”会议延续了中央经济工作会议对于我国经济目前“供强需弱”的描述,这也是政策促进物价合理回升的着力点。

(2)会议指出,“要继续实施适度宽松的货币政策,加大逆周期和跨周期调节力度,更好发挥货币政策工具的总量和结构双重功能,加强货币财政政策协同配合,促进经济稳定增长和物价合理回升。”与三季度例会相比,四季度例会重点释放“加大跨周期调节力度”这一信号,与中央经济工作会议的表述一致。这意味着,2026年的货币政策力度不会轻易退坡,以保障经济运行在合理区间,同时,跨周期调节兼顾短期和长期,有助于解决经济结构性、深层次问题。

(3)在下阶段货币政策主要思路方面,会议建议“发挥增量政策和存量政策集成效应,综合运用多种工具,加强货币政策调控,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度、节奏和时机。”“发挥存量政策和增量政策集成效应”是2026年宏观调控的重点。一方面,在中国经济当前发展轨迹下,做优增量必须发展新质生产力,培育战略性新兴产业和未来产业,同时保持投资合理增长,提高投资效益,扩大有效投资。另一方面,相对于我国经济巨大的存量,做优增量在规模上不足以支撑经济稳定增长,因此让存量资产和传统产业焕发新效能,包括优化提升传统产业,推动技术改造升级,促进制造业数智化转型以及服务业优质高效发展。

(4)四季度会议提出“促进社会综合融资成本低位运行”,这一表述与三季度例会的“推动社会综合融资成本下降”有所不同。我们预期2026年总量货币政策的发挥空间有限,结构性货币政策将担当降低企业融资成本、调整经济结构的重任。根据中央经济工作会议的指示,“引导金融机构加力支持扩大内需、科技创新、中小微企业等重点领域”,这意味着科技创新和技术改造再贷款、设备更新改造再贷款等额度有望进一步提升。

正文

一、中国金融条件指数概况

在2025年12月22日至12月26日当周,第一财经研究院中国金融条件日度指数均值为-2.25,基本与前一周持平。从年内看,指数下降0.87。

从指数的成分指标来看,上周货币和股市指标指向宽松,债券指标指向紧缩。从货币指标来看,央行维持稳定的货币投放,市场资金面平稳有序,主要货币市场利率低位运行。从债券市场来看,利率债与信用债收益率同步下降,信用利差小幅扩张。从股市指标来看,A股市盈率与成交量同步上升。

二、货币市场

1.货币市场成交量与利率

在12月22日至12月26日当周,银行间市场资金面基本保持稳定充裕。从成交量来看,上周银行间市场质押式回购成交量均值为8.48万亿元,基本与前一周持平。12月26日,银行间市场质押式回购成交量出现较为明显的下滑,由前一交易日的8.54万亿元下降至7.89万亿元,降幅明显。

从资金价格来看,上周多数主要货币市场利率上涨。在隔夜回购利率中,上周R001与DR001利率均值分别为1.35%和1.26%,分别较前一周上升0.53BP和下降0.95BP。在7天回购利率中,上周R007和DR007利率均值分别为1.52%和1.45%,分别较前一周上升0.64BP和0.33BP。

与前一周相比,银行与非银之间的流动性差异上升。在12月22日至12月26日当周,R007与DR007之间的平均差值大约为6.95BP,较前一周上升约0.31BP。通常而言,当R007与DR007差值在10BP以下时,我们认为银行与非银之间的流动性差异不显著。

2.央行货币政策

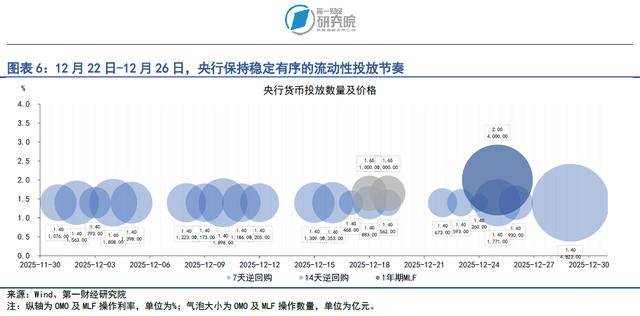

在12月22日至12月26日当周,央行共通过7天逆回购投放资金4227亿元,共有4575亿元的逆回购到期,央行保持稳定有序的流动性投放节奏。

12月25日,央行投放1年期MLF4000亿元,共有3000亿元MLF到期,央行超额续作1年期MLF1000亿元。

12月24日,人民银行货币政策委员会2025年第四季度例会内容公布。会议内容延续了12月中旬中央经济工作会议针对货币政策的描述,释放出一系列关键政策信号。我们的解读如下:

(1)在判断国内外经济金融形势方面,会议指出“当前外部环境变化影响加深,世界经济增长动能不足,贸易壁垒增多,主要经济体经济表现有所分化,通胀走势和货币政策调整存在不确定性。我国经济运行总体平稳、稳中有进,高质量发展取得新成效,但仍面临供强需弱矛盾突出等问题和挑战。”会议延续了中央经济工作会议对于我国经济目前“供强需弱”的描述,这也是政策促进物价合理回升的着力点。

(2)会议指出,“要继续实施适度宽松的货币政策,加大逆周期和跨周期调节力度,更好发挥货币政策工具的总量和结构双重功能,加强货币财政政策协同配合,促进经济稳定增长和物价合理回升。”与三季度例会相比,四季度例会重点释放“加大跨周期调节力度”这一信号,与中央经济工作会议的表述一致。这意味着,2026年的货币政策力度不会轻易退坡,以保障经济运行在合理区间,同时,跨周期调节兼顾短期和长期,有助于解决经济结构性、深层次问题。

(3)在下阶段货币政策主要思路方面,会议建议“发挥增量政策和存量政策集成效应,综合运用多种工具,加强货币政策调控,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度、节奏和时机。”“发挥存量政策和增量政策集成效应”是2026年宏观调控的重点。一方面,在中国经济当前发展轨迹下,做优增量必须发展新质生产力,培育战略性新兴产业和未来产业,同时保持投资合理增长,提高投资效益,扩大有效投资。另一方面,相对于我国经济巨大的存量,做优增量在规模上不足以支撑经济稳定增长,因此让存量资产和传统产业焕发新效能,包括优化提升传统产业,推动技术改造升级,促进制造业数智化转型以及服务业优质高效发展。

(4)四季度会议提出“促进社会综合融资成本低位运行”,这一表述与三季度例会的“推动社会综合融资成本下降”有所不同。我们预期2026年总量货币政策的发挥空间有限,结构性货币政策将担当降低企业融资成本、调整经济结构的重任。根据中央经济工作会议的指示,“引导金融机构加力支持扩大内需、科技创新、中小微企业等重点领域”,这意味着科技创新和技术改造再贷款、设备更新改造再贷款等额度有望进一步提升。

三、债券市场

1.债券市场发行

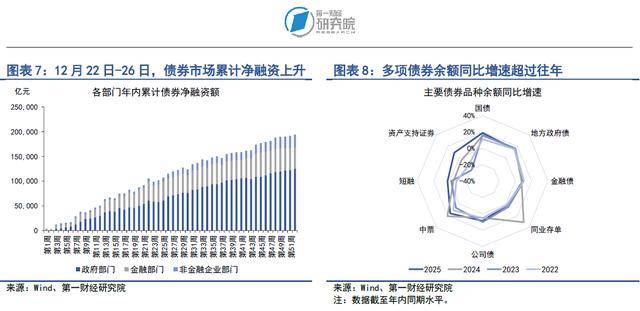

在12月22日至12月26日当周,债券市场发行额较前一周下降,净融资额较前一周上升。其中,债券市场总发行额为1.64万亿元,较前一周下降3179.44亿元;债券市场净融资额为2350.47亿元,较前一周上升507.74亿元。

从融资结构来看,上周政府部门和非金融企业部门均实现债券净融资。从政府部门来看,上周国债净融资2660.2亿元,地方政府专项债净融资236.49亿元,政府部门债券净融资3072.87亿元。从金融部门来看,同业存单净偿还2628.1亿元,政策银行债净融资150.5亿元,商业银行次级债净融资376.4亿元,整个金融部门债券净偿还1472亿元。从非金融企业部门来看,上周企业债、短融、定向工具和资产支持证券分别净偿还71.92亿元、376.56亿元、4.37亿元和30.97亿元,公司债和中票分别净融资532.88亿元和700.54亿元,整个非金融企业部门债券净融资749.6亿元。

从债券余额增速来看,2025年多项债券余额同比增速超过往年同期。截至12月26日,政府部门债券余额同比增速为16.8%,较2024年同期增速上升0.5个百分点;金融部门债券余额同比增速为7.1%,较2024年同期增速下降7.2个百分点;非金融企业部门债券余额同比增速为8.2%,较2024年同期增速上升2.5个百分点。

2.债券收益率走势

1)利率债

在12月22日至12月26日当周,多数期限国债收益率下降。从短端来看,在银行间市场资金面稳定充裕的背景下,3月期、6月期以及1年期国债收益率分别下降6.5BP、4.14BP和4.78BP。从中长端来看,2年期、5年期和30年期国债收益率分别下降4.69BP、2.49BP和3.28BP。

从国债利差来看,在12月22日至12月26日当周,国债期限利差较前一周小幅上升,10年期与1年期之间的国债利差上升4.84BP至52.62BP。从年内来看,国债期限利差在1-5月持续收窄,而自6月以来再度呈现走阔的趋势,与2024年底相比,年内国债期限利差降幅为3.06BP。

2)信用债

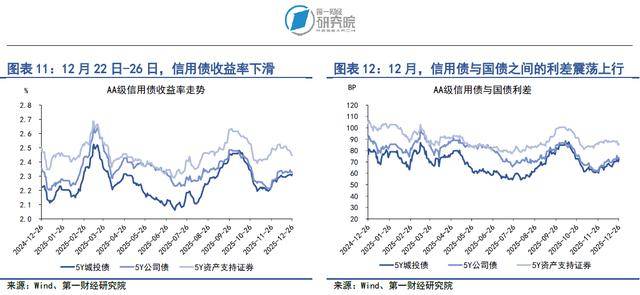

在12月22日至12月26日当周,多数品种信用债收益率下降。在AAA级债券中,5年期城投债、公司债和资产支持证券收益率分别下降3.15BP、2.96BP和3.96BP。在AA级债券中,5年期城投债和公司债收益率分别上升1.27BP和0.16BP,资产支持证券收益率下降4.03BP。

信用债与国债之间的利差同步下降。上周,在AAA级债券中,5年期城投债、公司债和资产支持证券与国债之间的收益率差分别下降0.72BP、0.53BP和1.53BP。在AA级债券中,5年期城投债和公司债收益率分别上升3.7BP和2.59BP,资产支持证券收益率下降1.6BP。

四、股票市场

1.一级市场

在12月22日至12月26日当周,A股融资总额为290.9亿元,较前一周上升191.85亿元。年内,A股累计融资额超1.07万亿元,高于往年同期。值得注意的是,目前A股融资主要集中于增发和可转债,IPO融资年内累计金额为1288.2亿元,占总融资的比重为12%。

2.二级市场

在12月22日至12月26日当周,A股主要股指普遍上涨,其中上证综指上涨1.87%,中小板指上涨3.82%,创业板指上涨3.85%。年内,主要股指呈现震荡向上走势,其中,上证综指累计上涨18.26%,中小板指累计上涨29.5%,创业板指数累计上涨51.47%。

上周,A股成交量和市盈率同步回升。在12月22日至12月26日当周,A股日均成交量约为1.95万亿元,较前一周上升11.9%;市盈率为24.78,较前一周上升3.3%。从A股的杠杆情况来看,截至12月26日,A股融资融券余额达到2.5万亿元,融资余额占总市值的比重为2.34%。

(本文题图来源:第一财经)

——

文 | 刘昕 第一财经研究院研究员