2026年美国对部分跨境汇款征收1%汇款税:对外贸企业有哪些影响?

一、 政策背景与法律依据

该税收措施源于特朗普政府签署的2025年《单一重大美好法案》,具体落实于《美国法典》第26编新增的第4475条。该条款旨在提升汇款领域的税收合规性,并加强对非数字化资金流动的监管。

签署时间:2025年7月4日

生效时间:2026年1月1日及之后发生的交易

监管机构:美国财政部与美国国税局(IRS)

二、 征税范围与判定标准

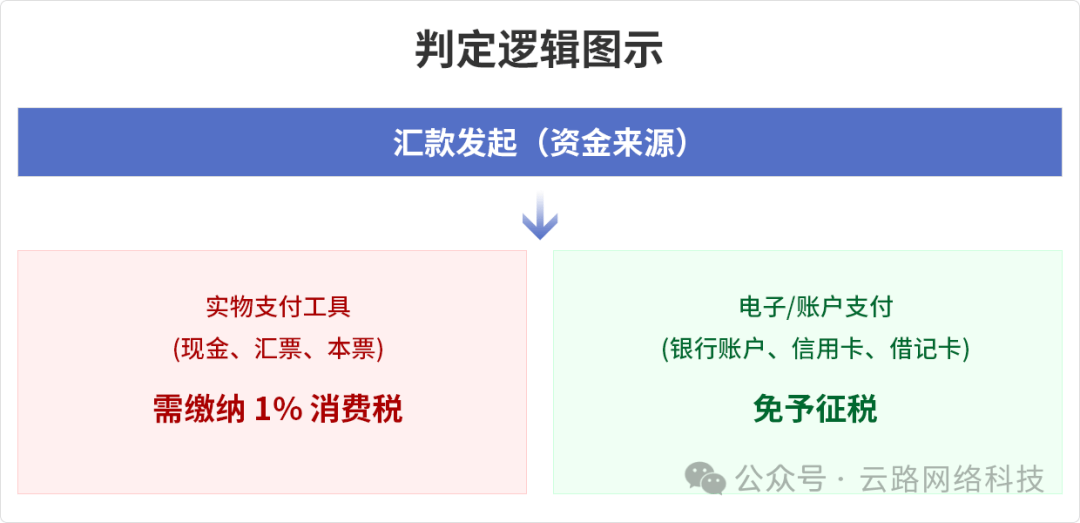

新规并非对所有跨境汇款一刀切征税,而是依据“资金来源形式”进行精准划分。核心逻辑在于区分“实物/现金支付”与“账户/电子支付”。

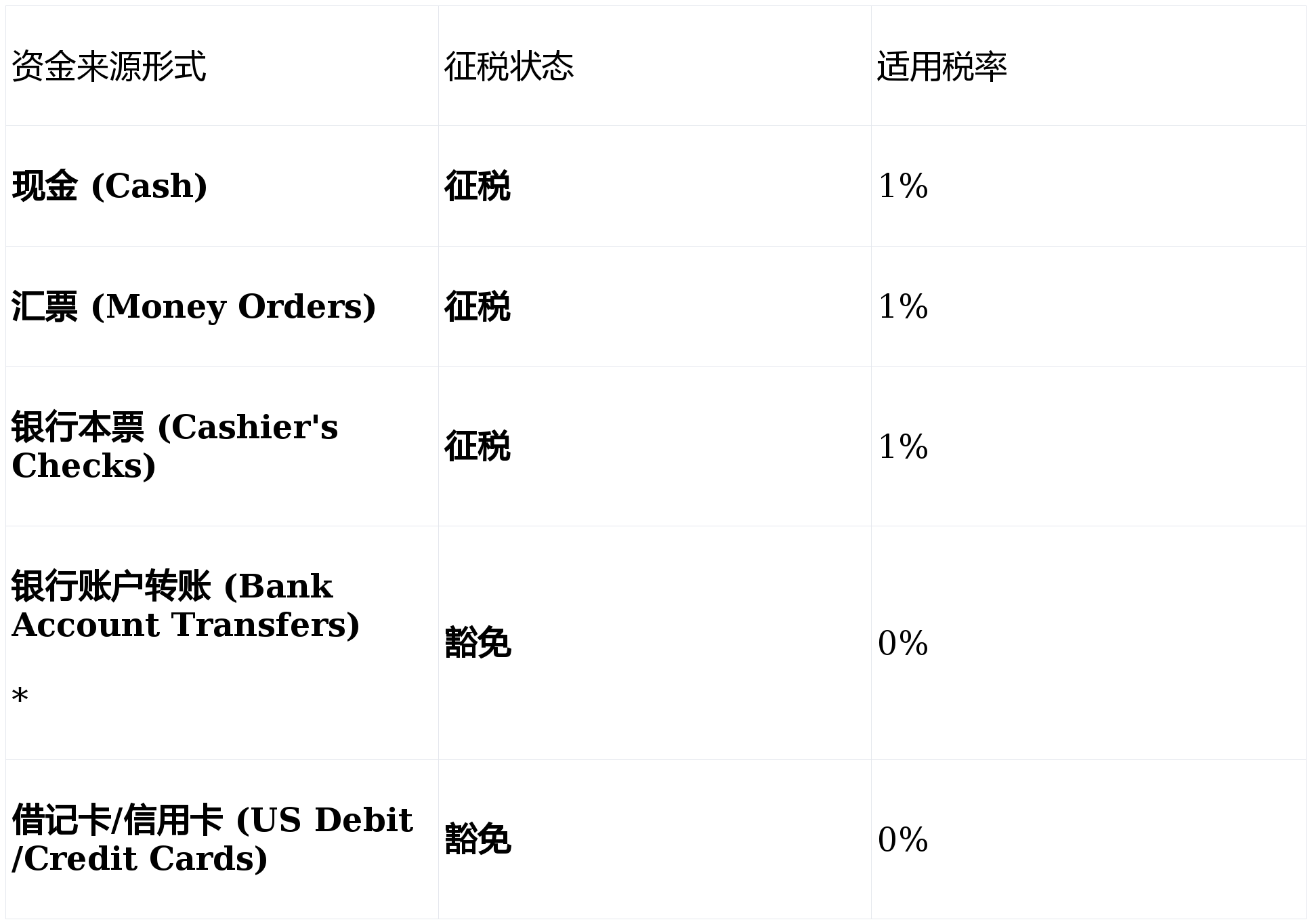

- 1. 征税与豁免对照表

*注:豁免的银行账户需位于符合《银行保密法》要求的合规金融机构内。

- 2. 判定逻辑图示

三、 税务责任归属与合规要求

01、纳税人与代收义务

纳税主体:汇款人(Remitter)是法律规定的纳税义务人。

代收主体:汇款服务提供商(Remittance Transfer Providers)负有代收代缴义务。

02、申报与缴纳流程

汇款服务商需按季度向IRS汇总申报并缴纳税款(预计使用Form 720表格)。

03、连带责任(Secondary Liability)

若汇款服务商在交易发生时未向汇款人收取该笔税款,服务商将承担连带赔偿责任,即必须自掏腰包补缴税款。这一规定极大地提高了金融机构的合规压力。

04、反避税条款

法案援引了第7701(l)条的“反导管规则”(Anti-conduit Rules),防止通过多方间接支付安排来规避消费税。任何试图将“现金汇款”包装为融资交易以规避纳税的行为,都将被穿透监管并重新定性。

四、 对外贸企业的具体影响与应对

随着【Section 4475】条款的实施,不同结算模式的外贸企业所受影响将呈现显著差异。建议相关企业根据自身客户群体与收款方式,提前进行政策适配自查与业务调整。

- 1. 传统B2B大宗贸易:基本不受影响

对于主要采用银行电汇(T/T)或信用证(L/C)进行结算的传统外贸出口企业,由于买方资金通常直接由银行账户划转,符合新规中的“豁免”条件,因此无需承担1%的汇款消费税。此类企业应继续保持现有的正规银行结算通道,确保资金链路清晰。

- 2. 小额批发与样品单业务:成本摩擦可能增加

部分从事小商品出口、配件批发或样品交易的企业,若其美国客户习惯通过 汇款代理机构(如Western Union、MoneyGram等)并以现金形式进行支付,将直接面临1%的税收成本。

成本转嫁风险:虽然纳税义务人是美国汇款方,但买家可能试图通过压低采购价格将税负转嫁给中国出口商。

应对建议:建议此类企业在订单洽谈阶段,主动引导客户使用银行转账或企业信用卡支付,以规避不必要的税费支出。

- 3. 跨境电商与独立站卖家:关注支付渠道属性

对于通过第三方支付平台收款的跨境卖家,影响程度取决于买家的资金来源端:

若美国消费者使用信用卡、借记卡在独立站或平台下单,属于法定豁免范畴,对销量与定价无直接冲击。

若平台支持并主要依赖线下便利店现金充值或预付卡支付的模式,可能会间接传导部分合规成本。建议卖家关注各收款平台的费率政策更新公告。

*免责声明:本文内容基于现行公布的法律文本整理,仅供参考,不构成税务或法律建议。具体执行请以美国国税局(IRS)最终发布的官方指南为准。

深圳云路网络科技,以“科技赋能关务”为核心使命,致力于为进出口企业打造全链条智慧关务解决方案。我们构建的产品矩阵包括壹通关(聚焦舱单智能申报)、壹通关务云(聚焦智能关务管理)、壹通仓储云(聚焦保税园区仓储管理)、货代通(与报关无缝集成,优化货代管理),我们深度融合AI与数据分析等前沿技术,支持与金蝶、SAP、用友及各类自研ERP系统无缝对接。无论是报关行、园区物流、货代还是货主企业,我们都能助您实现全链路协同,提供专业、高效、智能、合规的一体化关务服务,让企业关务更简单,让企业运营更高效!

【END】

更多行业热点资讯

请关注“深圳云路网络科技有限公司”

云路网络科技公众号最新发布