原创 主导货币范式理论简述

内容提要

主导货币范式是近年来一种国际货币理论新范式。美元作为当前的主导货币,在国际贸易、投融资和储备货币等领域占据主导地位。美国宏观经济政策通过美元汇率、全球金融周期等渠道,对其他国家产生重大影响。我国要综合运用多种政策工具以应对美国政策外溢影响,稳慎扎实推进人民币国际化。长期看,建议探索构建一个更加多元化的国际货币体系,以维护全球经济金融稳定。

习近平总书记指出,“强大的货币”是推动金融高质量发展、建设金融强国的关键核心要素之首。党的二十届三中全会提出,推动金融高水平开放,稳慎扎实推进人民币国际化。货币是金融体系的基础,强大的主权货币是金融强国的基石。人民币国际地位的稳步提升,将成为我国建设金融强国的重要支柱。近年来,人民币国际化总体稳步发展,人民币在跨境贸易结算、直接投资、金融交易、国际储备中的份额逐步上升,国际化程度不断提高。根据《2024年人民币国际化报告》,2024年8月,人民币在全球支付中占比为4.7%,排全球第四位;人民币在全球贸易融资中的占比为6.0%,排全球第二位。

主导货币范式(Dominant Currency Paradigm)是近年来提出的一种国际货币理论新范式(Gopinath等,2020)。该范式强调货币最基本的计价与支付媒介功能,从主导货币在国际贸易中的计价与结算主导地位出发,进一步延伸至主导货币的主要融资货币与国际储备货币地位。了解这一范式,既有助于从实证角度理解当前美元的主导地位,又可从规范分析方面为稳慎扎实推进人民币国际化、建设强大主权货币与推进国际货币体系改革提供较为丰富的理论启示与意蕴。

一、主导货币范式在国际贸易领域中的主要表现

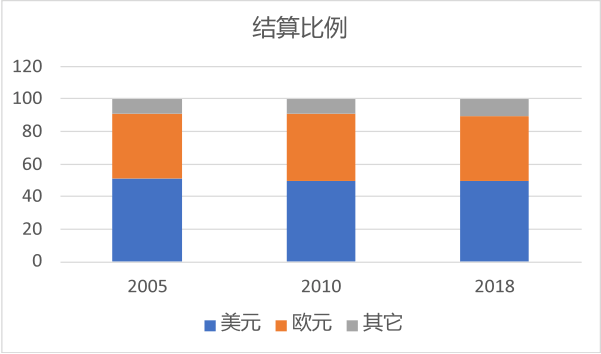

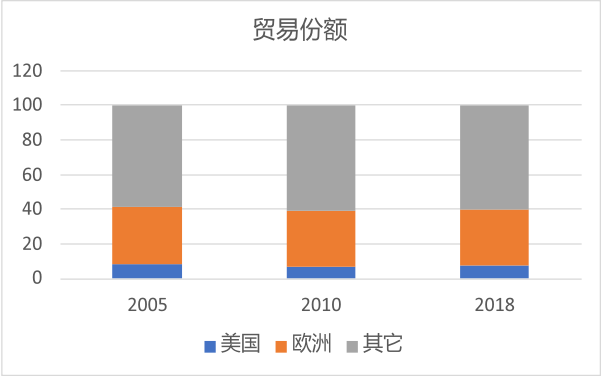

主导货币的最基本体现是主导货币在全球贸易计价结算中的比例远高于主导货币发行国在全球贸易中的份额。Goldberg和Tille(2008)、Gopinath(2015)、Boz等(2022)通过研究大量国家不同时期的贸易结算数据后发现,美元在全球贸易计价结算中的比例远高于美国在全球贸易中的份额,且这一主导地位非常稳固。例如,Boz等(2022)的样本统计数据显示,2018年美元在全球贸易结算中的比例约为49.5%,远高于美国当年在全球贸易中的份额(7.8%)。与之相反,2018年欧元在全球贸易结算中的比例(39.7%)与欧元区在全球贸易中的份额(32.1%)大体匹配(见图1)。鞠建东与夏广涛(2020)认为,主导货币地位远高于主导货币发行国的经济基本面。

图1 结算比例与贸易份额

数据来源:Boz等(2022)

主导货币汇率在全球贸易中的重要性,远高于非主导货币的双边汇率(Gopinath等,2020)。在主导货币范式下,因为进口品和出口品主要以美元计价,中短期内非美元双边汇率波动对双边贸易条件的影响很小。对非美国家而言,美元汇率对以本币计价的进口价格的传递效应较大,对进口数量的影响较大,而非美元双边汇率的影响很小。对美国而言,美元汇率对其进口价格的传递效应较小,对进口数量的影响较小。Gopinath等(2020)预测,若美元对其他所有货币升值1%,则世界其他国家的进口总量一年内将下降0.6%。

决定主导货币的重要因素包括全球价值链、出口目的国协同定价效应、经济体量、历史路径依赖等。Mukhin(2022)建立企业内生选择计价货币的一般均衡模型,探讨了决定主导货币的因素。随着全球价值链深化,一个产品的生产环节往往分布在不同国家。进口中间品在生产中的比例越大,出口商越倾向于对出口品和进口中间品采用同一种货币计价,以降低汇率风险。出口商给产品定价时,除自身的生产成本外,也参考出国目的地国其他竞争对手的定价。为降低汇率风险,在同一市场销售相同产品的厂商倾向于选择相同的计价货币,即存在协同定价效应。美国经济规模全球最大,同时具有庞大的消费市场,这强化了以美元定价的协同效应,推动形成了以美元为主导货币的全球贸易格局。主导货币一旦形成,单个出口商难以偏离,具有较强的网络效应和路径依赖。

二、主导货币范式:从计价到融资

主导货币在国际贸易中的地位延伸至跨境投融资以及国际储备领域。跨境投融资方面,国际清算银行数据显示,2024年第一季度,跨境存贷款中的53.4%为美元存贷款,27.9%为欧元存贷款;以美元计价的国际债券占所有国际债券的46.7%,以欧元计价的约占39%。Dealscan数据库显示,2008年至2024年二季度,62.4%的国际银团贷款以美元发放,19.5%的银团贷款以欧元发放。国际储备方面,根据国际货币基金组织数据,2024年第二季度美元占全球外汇储备币种构成的54.7%,远超排在第二至第五位的欧元(占18.2%)、日元(占5.3%)、英镑(占4.5%)和人民币(占1.9%)。

主导货币的计价结算功能与投融资功能互相强化。Gopinath和Stein(2021)的理论模型直观地解释了这一现象背后的机制。由于美元广泛用于国际贸易,企业用美元买卖商品,为降低汇率风险,企业更愿意持有美元存款以及其他美元资产。这使得美元资产回报低,融资成本也低。为获得低成本美元融资,企业更倾向于选择以美元对其出口品计价结算,以便向银行提供以美元计价的抵押品,从而形成了一个相互强化的循环机制。

主导货币在贸易计价结算、跨境投融资中的地位推动其成为国际储备货币。国际储备是一国进行国际支付的最终手段。主导货币因其在进口商品服务和偿还外债中的广泛使用,自然而然地占据了国际储备货币的重要地位。在Farhi与Maggiori(2018)的理论模型中,主导货币发行国向全世界提供一种用于国际收支的无风险资产(即储备资产),为全世界的风险项目融资。最终,美国扮演着“世界银行家”角色,为其他国家提供美元存贷款服务,并在资产端高收益与负债端低收益之间赚取差价。Gourinchas与Rey(2007)测算,自布雷顿森林体系解体以来,美国国际投资头寸资产端收益率比负债端收益率高出3.3个百分点。Farhi与Maggiori(2017)认为,“世界银行家”也面临类似经典银行挤兑模型(Diamond与Dybvig,1983)中的取舍问题,即需要在最大化自身收益与防止挤兑(主导货币贬值或全球对储备资产丧失信心)风险之间取得平衡,这便是“特里芬难题”的本质。

主导货币成为影响全球金融周期(Global Financial Cycle)的核心因素。Miranda-Agrippino和Rey(2022)回顾了有关全球金融周期的多个典型事实,发现美联储政策收紧将导致全球金融条件显著恶化,表现为全球资产价格与资本流动的收缩,同时衡量金融市场恐慌程度的VIX指数走高。

三、主导货币范式下的最优政策

在全球宏观政策博弈方面,主导货币发行国成为斯塔克伯格(Stackelberg)博弈的领导者。Egorov与Mukhin(2023)认为,美元主导的格局赋予了美国领导者地位,美国能够通过国内货币政策调节全球无风险利率、全球需求等指标,从而实现国内经济福利最大化。而非美国家作为“追随者”,只能跟随调整自己的政策以适应美国政策变动。Egorov与Mukhin(2023)的模型也显示出,美国经济福利最大化所隐含的美国最优货币政策,往往不能最大化他国福利,可能对全球需求刺激过度或不足,即美国以牺牲他国福利为代价实现了本国福利最大化。只有在部分特殊情境下,美国的最优货币政策恰好同时实现美国和全球经济福利最大化,如2008年全球金融危机以及新冠疫情带来的全球性冲击这两种情况。

作为追随者,非主导货币发行国的货币政策面临更多约束,必须通过多重政策组合实现自身福利最大化。传统开放宏观经济模型认为,一国采取浮动汇率制度可通过汇率吸收外部冲击,并获得货币政策独立性。但Gourinchas(2017)、Casas等(2017)、Egorov与Mukhin(2023)的理论模型发现,对于非主导货币发行国,即使采用浮动汇率制,货币政策仍难以完全对冲主导货币汇率波动的影响。从实体经济角度讲,非主导货币发行国可以通过有针对性的出口关税和生产补贴来优化贸易条件,实现自身经济福利最大化。如果进一步考虑主导货币通过全球金融周期带来的溢出效应,则非主导货币发行国应采用“货币政策+宏观审慎政策”的组合。

主导货币范式表明,一国货币对主导货币汇率波动引发的金融不稳定,是新兴市场经济体恐惧汇率波动的重要原因。Gourinchas(2017)、Bianchi(2023)、Coulibaly(2023)等学者的理论模型结果显示,从国家资产负债表的角度看,新兴市场经济体的负债端主要以主导货币计价,资产端主要以本币计价,中央银行为降低汇率过度波动对本国融资条件以及国内经济的负面影响,倾向于干预汇率,导致其汇率波动性普遍小于发达经济体,即存在所谓的“浮动恐惧”(fear of floating)。

四、政策启示与建议

主导货币范式从贸易、投融资与储备货币等多角度阐释了美元的主导地位。为应对主导货币发行国的宏观政策对全球经济、贸易与金融等各方面产生的溢出影响,我国应综合运用货币、宏观审慎、财政、贸易、产业等多种政策工具,以实现最优效果。同时,主导货币范式对于稳慎扎实推进人民币国际化、推动国际货币体系改革也有一定的启发。

推进人民币国际化要坚持以经济建设为中心,推动高质量发展,要坚持扩大贸易结算与促进投融资并重。主导货币范式表明,一个国家的经济体量和在全球产业链中的地位是其货币国际化的重要基础。在推进人民币国际化的进程中,我国应依托超大规模国内市场优势与世界最大贸易国的地位,激发消费潜能,发展新质生产力,不断提升在全球产业链中的地位,为企业使用人民币结算创造微观经济激励,并逐步在经贸往来较为密切、经济周期联系紧密的国家中形成人民币使用网络。与此同时,考虑到主导货币的贸易结算与融资及储备职能相辅相成,提升人民币在全球融资中的占比,特别是利用当前人民币融资成本低于美元的有利时机,积极促进新能源、基础设施等中国优势产业“走出去”的人民币投融资,鼓励和支持符合条件的境外机构在境内发行熊猫债。

长期看,可考虑探索构建一个更多元化的国际货币体系,从根本上维护全球经济金融稳定。央行数字货币(CBDC)在跨境支付领域存在明显的效率与成本优势(Bech等,2023),有助于形成多种主权货币并重的新格局。探索扩大特别提款权(SDR)作为支付工具与融资手段的作用,积极探索其成为超主权储备货币的可能性(周小川,2009)。黄金作为“天然的货币”,随着地缘政治风险加大,不仅在各国储备资产中的重要性上升(Arslanalp等,2023),也可能成为特定场景下的国际支付手段。此外,可以探讨创建一种超主权的碳货币,通过将碳排放权证券化,并根据各国应对气候变化的贡献进行分配,以作为国际货币体系的补充(Liu等,2022)。

*本文仅代表作者个人观点,不代表所任职单位意见。

作者:宁丹虹,中证金融研究院;王一飞,乔治梅森大学