跌破7亿张!信用卡迈入调整深水期:交易下滑、不良承压,“回归分行”成效如何?

界面新闻记者 | 何柳颖

界面新闻编辑 | 王姝

2025年,信用卡业务迈入调整深水期。

一方面,信用卡数量规模以及交易规模都呈现出收缩态势,截至2025年末,我国信用卡和借贷合一卡已经下降至7亿张以下,存量时代已至。

另一方面,信用卡不良情况普遍恶化,其中工商银行(601398.SH)的信用卡不良率达到4.61%,成为个贷资产质量的一大拖累项。

在新的市场环境下,交通银行(601328.SH)、光大银行(601818.SH)等多家银行均决定将信用卡业务回归分行,从数据上看,优化效果似乎已有显现,调整仍在深入。

行业持续“瘦身”,建行守住万亿规模

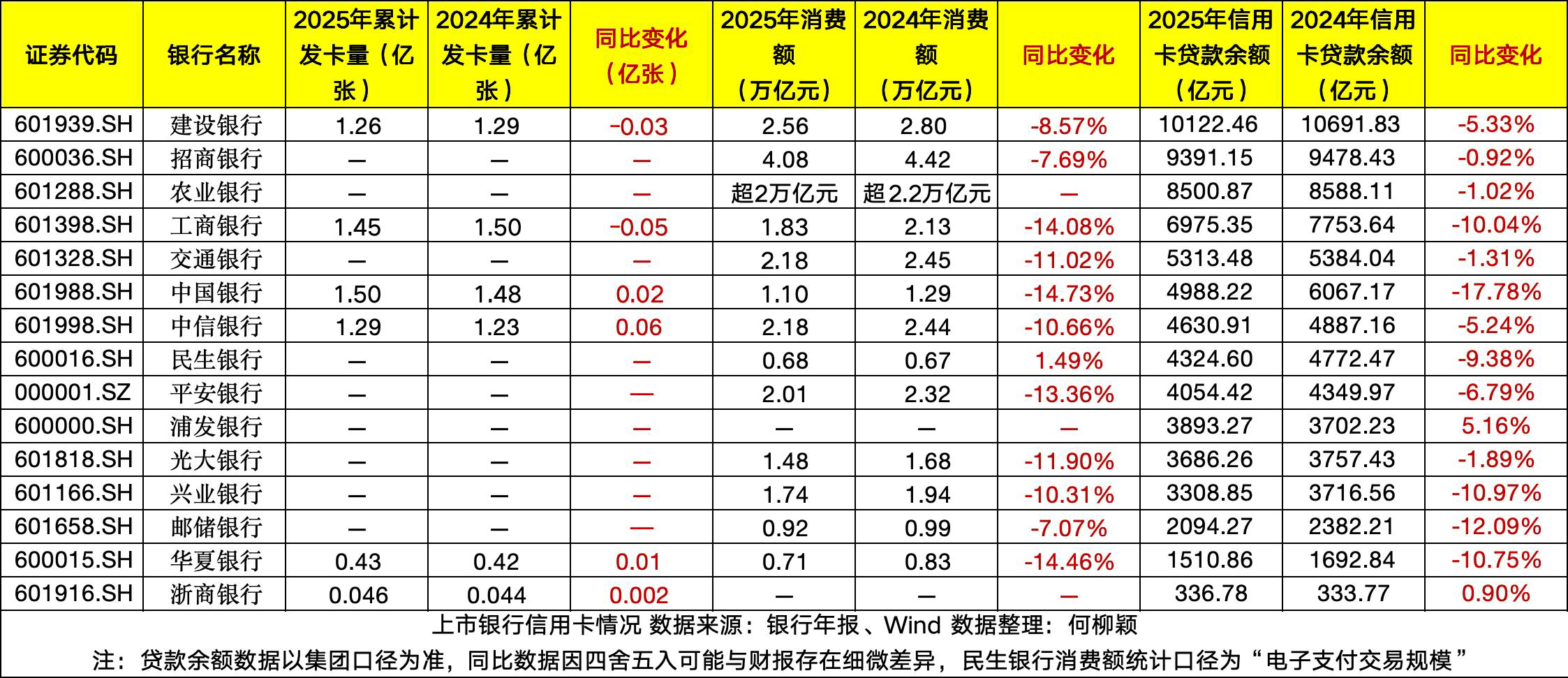

央行数据显示,截至2025年末,我国信用卡和借贷合一卡6.96亿张,较2024年末的7.27亿张进一步下降。

界面新闻记者以15家A股上市银行(国有行+股份行)数据进行统计发现,多家银行的卡量规模与此趋势一致,如2025年末,工行信用卡数量为1.45亿张,较2024年末的1.50亿张,减少了500万张。

另有部分银行实现了小幅增长,增幅较明显的是中信银行(601998.SH),2025年末,该行信用卡累计发卡1.29亿张,较上年末的1.23亿张增加了约600万张。

但从全年交易额看,15家银行几乎“全员倒退”,数据显示,2025年,兴业银行(601166.SH)、中信银行、交通银行、光大银行、平安银行(000001.SZ)、工商银行、华夏银行(600015.SH)、中国银行(601988.SH)的下跌幅度均超过10%,仅民生银行(600016.SH) (电子支付交易规模)实现了小幅上行。

从信用卡贷款余额看,2025年,建设银行(601939.SH)继续守住“龙头地位”,但规模有所收缩。

2024年,建设银行境内信用卡贷款余额达到1.07万亿元,成为全国首家信用卡贷款规模破万亿的银行。2025年,建行信用卡贷款守住了万亿元规模,为1.01万亿元,但同比减少569亿元,降幅5.33%。

招商银行(600036.SH)信用卡贷款规模紧跟其后,为9391.15亿元,同比下降0.92%。在15家银行中,贷款规模超过5000亿元规模的还有农业银行、工商银行、交通银行。

同比来看,15家银行中,有13家银行信用卡贷款规模出现同比下滑,多家银行收缩规模超过10%,其中中国银行的信用卡贷款规模从2024年的6067亿元大降超17%至2025年的4988亿元。

苏商银行特约研究员付一夫对界面新闻记者表示,整体来看,信用卡发卡量持续下滑,多数银行收缩发卡规模,仅有少数银行实现小幅增长,但增长势头有限。交易额和贷款余额普遍倒退,反映出信用卡使用活跃度和信贷需求有所减弱。

仅浦发银行(600000.SH)信用卡贷款余额实现了5%的增幅,将规模提升至3893亿元;浙商银行(601916.SH)基数较小,于2025年小幅上涨了0.9%至336.78亿元。

“优等生”做对了什么?浦发银行在年报中重点提及了推动生息转化渗透、汽车分期等关键词。该行介绍,2025年末,信用卡新能源车分期业务贷款余额292.61亿元,较上年末增加181.73亿元。

质量重于规模,“接受信用卡业务营收贡献占比下降”

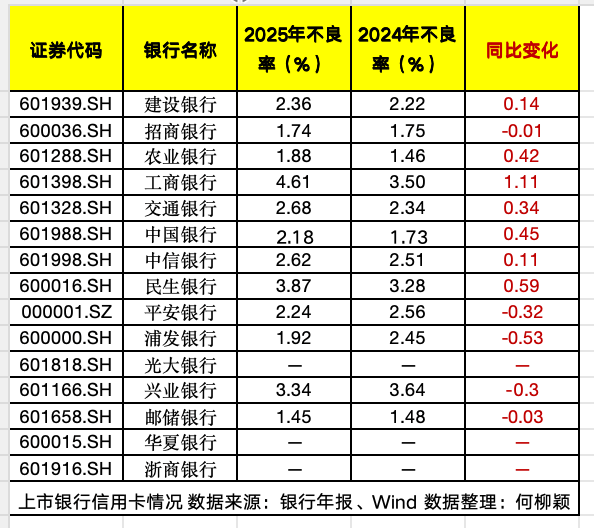

信用卡不良恶化成为主要趋势。

2025年,包括工商银行、中国银行、农业银行(601288.SH)、交通银行等国有大行,以及民生银行、中信银行等股份行信用卡不良率均上升,且工商银行、民生银行、兴业银行信用卡不良率均超3%,处于行业高位。

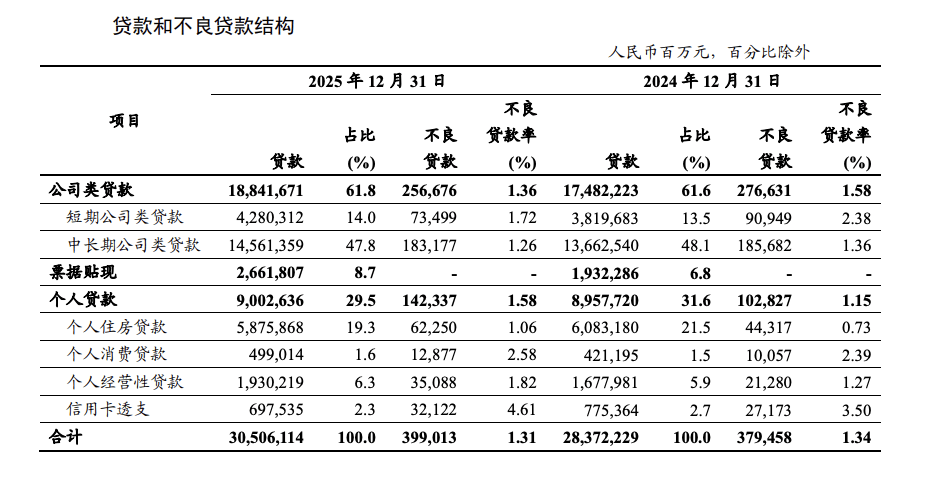

其中,工商银行信用卡不良率达4.61%,同比大涨111个基点。

图源:工行2025年报

付一夫告诉界面新闻记者,“(信用卡)这一年的表现既是行业顺应监管导向、清理存量风险的必然结果,也是银行主动转型、追求高质量发展的具体体现,整体处于行业调整的关键过渡阶段。”

值得注意的是,浦发银行成为信用卡不良修复最为明显的银行之一,该行2025年不良率为1.92%,同比下降53个基点。

界面新闻记者留意到,伴随着行业调整,银行如今普遍认为信用卡质量重于规模。

在业绩会上,招商银行行长王良坦言,“我们这几年坚持‘平稳低波动’的策略,优选客群、防范风险。为了管控好资产质量,我们接受信用卡业务营收贡献占比下降这种变化。因此,信用卡贷款的资产质量一直保持着比较稳定,去年末的不良率是1.74%,在同业中保持较好的状态。”

此前,招商银行曾对信用卡不良进行过分析,列出了一组信用卡贷款不良率变化的历史数据:全市场信用卡贷款不良率在2019年出现了上升的端倪,到2020年时叠加疫情影响,信用卡不良率显著上升。自2019年至2025年的六年时间里,全市场信用卡贷款不良率除了在2021年略有改善和回调之外,其余大部分时间始终呈现明显上升趋势,也未见拐点。

展望来看,银行卡资产质量预计将继续承压。招商银行副行长徐明杰在业绩会上提及,展望今年及未来一段时间,全行业零售贷款资产质量仍然承压,包括信用卡在内的零售贷款资产质量仍面临一定挑战。

付一夫向界面新闻记者分析称,行业核心转向“质量重于规模”,多家银行主动调整策略,优选客群、严控风险,不再盲目追求发卡数量。“不良而言,未来预计仍将处于承压状态,但整体风险可控,逐步进入平稳释放阶段。短期来看,受宏观经济环境影响,零售贷款资产质量压力持续,信用卡不良率可能维持高位,部分前期风险累积较多的银行仍会面临不良上升压力。但长期来看,不良演化将逐步趋缓,呈现向好态势。”

接下来,控风险将是信用卡的一大核心话题。如兴业银行在年报中针对信用卡业务明确,完善全流程风险管控体系,迭代风控模型,提升新增授信质量,强化贷中精细化管理及贷后催收,持续压降新发生不良。

行业积极面在于,“一方面,银行已普遍重视风险管控,从客群筛选、授信管理等环节前置风控,减少高风险业务投放,从源头遏制不良新增。另一方面,银行加快不良资产处置,通过批量转让等方式出清存量风险,缓解不良压力。此外,随着行业转型深化,优质客群深耕、场景化运营等举措将逐步见效,有助于稳定资产质量,预计后续不良率不会出现大幅飙升,将逐步趋于平稳。”付一夫告诉界面新闻记者。

值得一提的是,伴随着不良贷款转让试点期限延长至2026年12月31日,业内普遍认为银行对于信用卡的不良资产转让将会继续展开,成为银行出清风险的一个重要途径。

业务回归分行,信用卡中心“大撤退”

2025年,信用卡中心的“大撤退”持续蔓延。

2025年12月,广发银行股份有限公司信用卡中心衡阳分中心终止营业获得监管批复同意;2025年8月,河南金融监管局同意交通银行太平洋信用卡中心郑州分中心终止营业;2025年7月,广东金融监管局同意中国民生银行股份有限公司信用卡中心华南分中心终止营业。

此前,由于行业调整,以交通银行、光大银行等为典型的银行开始落实信用卡属地化策略。交通银行在2024年年报中明确,“推进信用卡属地经营转型”;光大银行在2024年年报中强调,针对信用卡业务,不断强化审慎稳健发展理念,坚持回归消费本源,坚定回归分行,以精细化运营为抓手,持续调优客群和资产结构。

一年时间过去,这些机构的信用卡属地化进程已取得一定成效。

交通银行在2025年报中表示,深入推进信用卡属地经营转型改革,报告期末,38 家分行全面承担信用卡属地经营管理职责,属地新增活户、新发卡中优质客户占比、场景分期服务客户分别较转型前同比提升140%、1.3个百分点、155%。

光大银行副行长齐晔近日在业绩会上表示,“2025年是我行信用卡业务由直营转为属地化经营的完整一年,我们明确了‘回归消费本源、回归分行’的核心理念,持续推进风险治理及高质量发展工作。我们充分发动了分支行力量,深耕消费场景,以合意客户为中心加快结构调优。”

付一夫认为,银行“信用卡回归分行”的趋势预计将持续延续,当前信用卡行业增量见顶,独立卡中心的粗放扩张模式已不适应发展需求,回归分行能依托分行的属地优势,实现更精准的客群经营和风险管控,其影响主要体现在三个方面:一是提升风控效能,分行更熟悉本地客户情况,能有效降低异地授信风险;二是优化客户服务,实现信用卡业务与分行其他零售业务协同,为客户提供一站式综合金融服务;三是降本增效,整合分行现有资源,减少独立卡中心的运营成本,同时提升客户活跃度和优质客群占比。

“此外,这种模式还能推动信用卡业务嵌入本地消费场景。”付一夫表示。