今日央行,大手笔!啥信号?

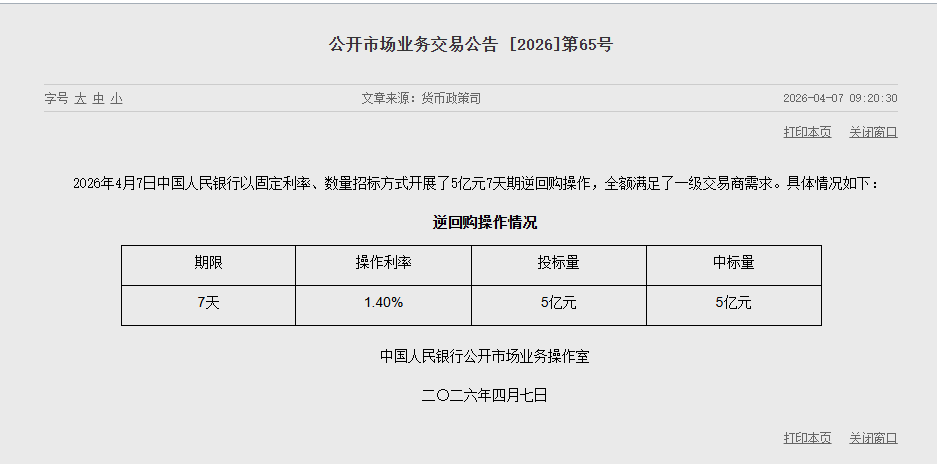

4月7日,中国人民银行以固定利率、数量招标方式开展5亿元7天期逆回购操作,全额满足一级交易商需求。

Choice数据显示, 今日有3020亿元逆回购到期,叠加央行今日开展的8000亿元买断式逆回购操作,公开市场实现净投放4985亿元。

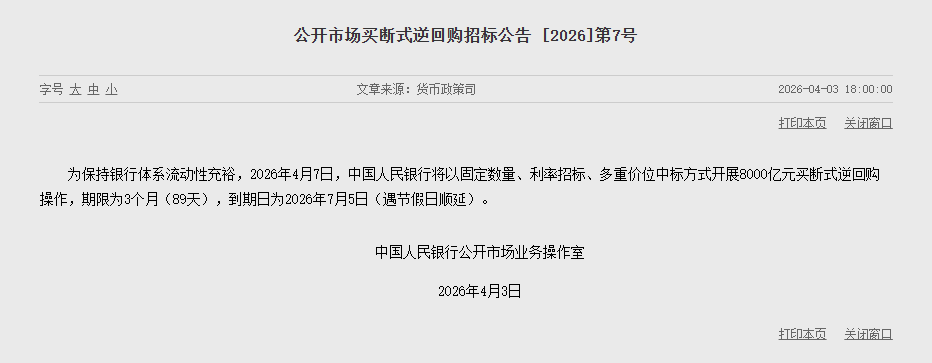

4月3日,中国人民银行发布公开市场买断式逆回购招标公告称,为保持银行体系流动性充裕, 4月7日,将以固定数量、利率招标、多重价位中标方式开展8000亿元买断式逆回购操作,期限为3个月(89天),到期日为2026年7月5日(遇节假日顺延)。

“我们判断,3个月期买断式逆回购连续缩量续作,与近期公开市场连续地量操作一致,主要源于4月初以来市场流动性偏松。”东方金诚首席宏观分析师王青认为。

王青表示,近日存款类金融机构隔夜质押式回购利率(DR001)月均值持续在1.3%以下运行,4月2日1年期商业银行(AAA级)同业存单到期收益率下破1.5%,创历史新低,都处于较为明显偏低水平。背后主要受央行在1月至2月综合运用中期借贷便利(MLF)和买断式逆回购大规模净投放1.9万亿元中期流动性,以及3月政府债券净融资规模较低等因素推动。

此外, 业内专家提示,公开市场操作灵活性增强,也需要放长周期来看待。目前,央行公开市场操作主要包括每天的7天期逆回购,以及每个月5日、15日、25日的3个月、6个月、1年期品种。7天期逆回购充分满足一级交易商的短期资金需求,近几日已连续地量操作;买断式逆回购本次净回笼,但综合一季度来看,年初以来仍增量投放了3000亿元,余额达到6.8万亿元。

业内专家强调,央行货币政策操作直接影响的是基础货币数量,或称为银行体系流动性,也就是商业银行在央行的准备金,这与日常居民手中现金多少、资产变现难易程度的“流动性”概念并不相同。而银行体系流动性的供求因素又较为复杂,财政收支、流通中现金、金融机构行为等,包括各种季节性因素。 央行日常操作量不代表货币政策取向变化,与货币政策松紧没有对应关系。“这些因素最终通过影响流动性供求关系作用到市场利率上,其中隔夜利率是最活跃、最敏感的指标。”该专家称。

今年1月央行副行长邹澜在新闻发布会上也明确表示,公开市场操作的目标是引导隔夜利率在政策利率水平附近运行,这也为市场观察流动性状况提供了更为科学的方法。

来源丨中国商报微信综合自中国人民银行网站、澎湃新闻、中国经济网、金融时报等

封面丨CNSPHOTO

责编丨白雅琦 付颢琬