浙江银行业2025年报盘点:资产规模稳步扩张,不良率微升至0.83%

2025年浙江省内多家中小银行经营年报陆续披露,据同花顺统计的13家银行年报数据,叠加此前国家金融监督管理总局浙江监管局发布的行业整体数据,浙江银行业去年运行全貌清晰展现。行业资产规模稳步扩张,不良贷款率小幅走高,机构经营表现分化明显,头部城商行风控稳固,部分中小银行不良指标有所承压。

从已披露的银行年报数据来看,浙江城商行群体的资产规模与扩张节奏呈现出显著的梯队差异。头部机构中,宁波银行、杭州银行的资产规模继续领跑,2025年末分别达到36286.71亿元、23628.06亿元,同比增速分别为16.11%、11.86%,是省内少数实现两位数增长的城商行,扩张动力强劲。其余城商行中,台州银行、浙江泰隆商业银行资产规模均突破4000亿元,分别达到4203亿元、4770.45亿元,增速则相对平缓,分别为2.04%、4.62%;稠州银行、绍兴银行、温州银行、浙江民泰商业银行资产规模均在3000亿-5500亿元区间,其中温州银行以5213.9亿元的规模位列第三梯队首位,增速为3.17%;嘉兴银行、湖州银行、宁波通商银行资产规模接近2000亿元,分别为1986.84亿元、1857.2亿元、1897.38亿元,其中湖州银行以14.62%的增速成为中小银行中的“黑马”,扩张势头仅次于宁波银行;金华银行资产规模为1299.37亿元,增速10.71%,同样实现了较快增长;而温州民商银行资产规模仅为524.23亿元,增速7.43%,是样本中规模最小的机构。整体来看,除头部两家银行外,多数城商行的资产增速集中在2%-10%区间,扩张节奏明显分化,头部机构与中小银行的规模差距进一步拉大。

资产质量方面,各家银行的不良贷款率同样呈现出明显分化,部分银行面临不良率上行压力。头部的宁波银行、杭州银行风控表现持续稳健,2025年不良贷款率均稳定在0.76%,与2024年持平,继续保持省内城商行中的最低水平,资产质量优势显著。部分银行实现了不良率的持续改善,湖州银行2025年不良率0.84%,较2024年的0.98%下降0.14个百分点,降幅为样本银行中最高;宁波通商银行不良率0.89%,同比下降0.07个百分点;台州银行不良率1.09%,较上年微降0.01个百分点;浙江网商银行不良率2.19%,也较2024年的2.30%下降0.11个百分点。与此同时,多家城商行不良率出现上行,绍兴银行2025年不良率1.09%,较2024年的0.80%上升0.29个百分点,涨幅为样本银行中最高;嘉兴银行不良率1.11%,同比上升0.10个百分点;金华银行不良率1.36%,同比上升0.15个百分点,温州银行不良率0.98%,同比上升0.11个百分点;稠州银行、浙江泰隆商业银行、浙江民泰商业银行不良率分别为1.17%、1.20%、0.98%,同比分别上升0.04、0.01、0.04个百分点,虽涨幅不大,但仍呈现出一定的上行压力。

作为衡量风险抵御能力的核心指标,数据显示,多数银行拨备覆盖率出现回落,湖州银行、浙江网商银行、浙江民泰商业银行则逆势上行。其中,湖州银行拨备覆盖率由2024年的363.16%升至2025年的413.62%,提升50.46个百分点,增幅居样本首位;浙江网商银行拨备覆盖率从201%升至240.68%,提升39.68个百分点;浙江民泰商业银行拨备覆盖率由134.27%升至137.43%,小幅提升3.16个百分点。与之相对,嘉兴银行拨备覆盖率降幅最大,从445.07%降至348.05%,下降97.02个百分点;绍兴银行、杭州银行、金华银行拨备覆盖率分别下降71.54、39.21、31.14个百分点至244%、502.24%、153.08%;稠州银行、浙江泰隆商业银行、宁波银行、宁波通商银行、温州银行、台州银行拨备覆盖率亦有不同程度回落,降幅在2.54至21.78个百分点之间。截至2025年末,除浙江民泰商业银行外,其余样本银行拨备覆盖率均高于150%的监管要求,风险抵补能力整体仍较为充足。

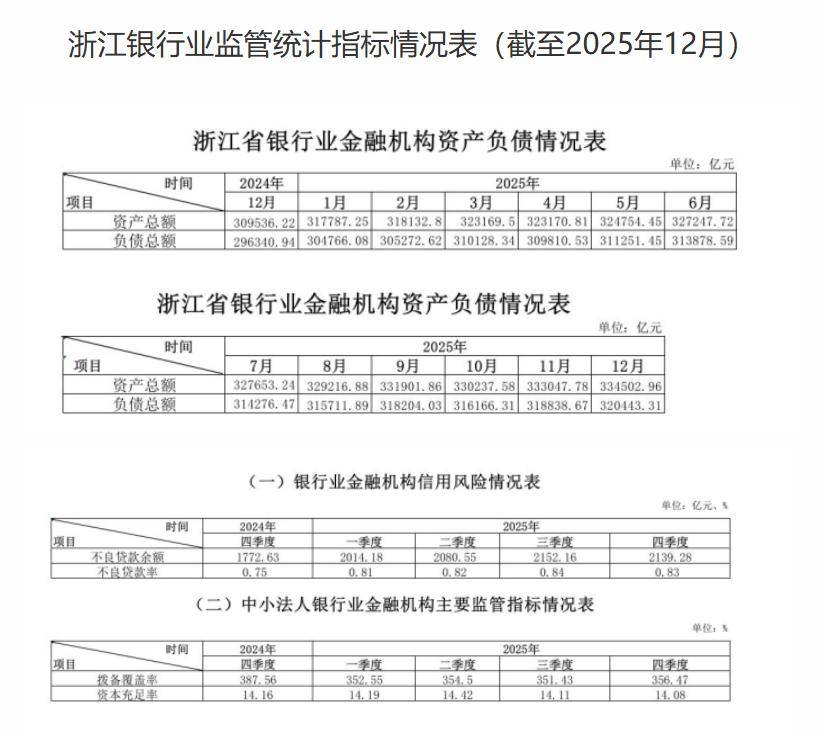

从行业整体运行情况看,浙江监管局2026年1月发布的统计数据显示,截至2025年12月末,浙江省银行业金融机构资产总额达334502.96亿元,较2024年末的309536.22亿元实现稳步增长;负债总额同步升至320443.31亿元,金融机构经营规模保持扩张态势。信用风险方面,2025年不良贷款余额从2024年四季度的1772.63亿元升至2139.28亿元,不良贷款率则从0.75%小幅上行至0.83%,整体仍处于较低水平。中小法人银行拨备覆盖率虽从2024年末的387.56%回落至2025年四季度的356.47%,但仍保持在350%以上的高位,资本充足率为14.08%,监管指标整体达标,风险缓冲垫充足。

整体来看,浙江银行业2025年整体经营稳健,信用风险可控,中小银行不良率分化的背后,既反映了不同银行客群结构、区域经济环境的差异,也体现了头部城商行在风控能力、资产质量上的优势。随着拨备覆盖率仍处高位,行业整体具备充足的风险抵补能力,后续在地方经济复苏、普惠金融深化的背景下,浙江银行业有望继续保持稳健运行态势。