原创 美联储6月降不降息拿捏不定?看看今晚这份非农怎么说

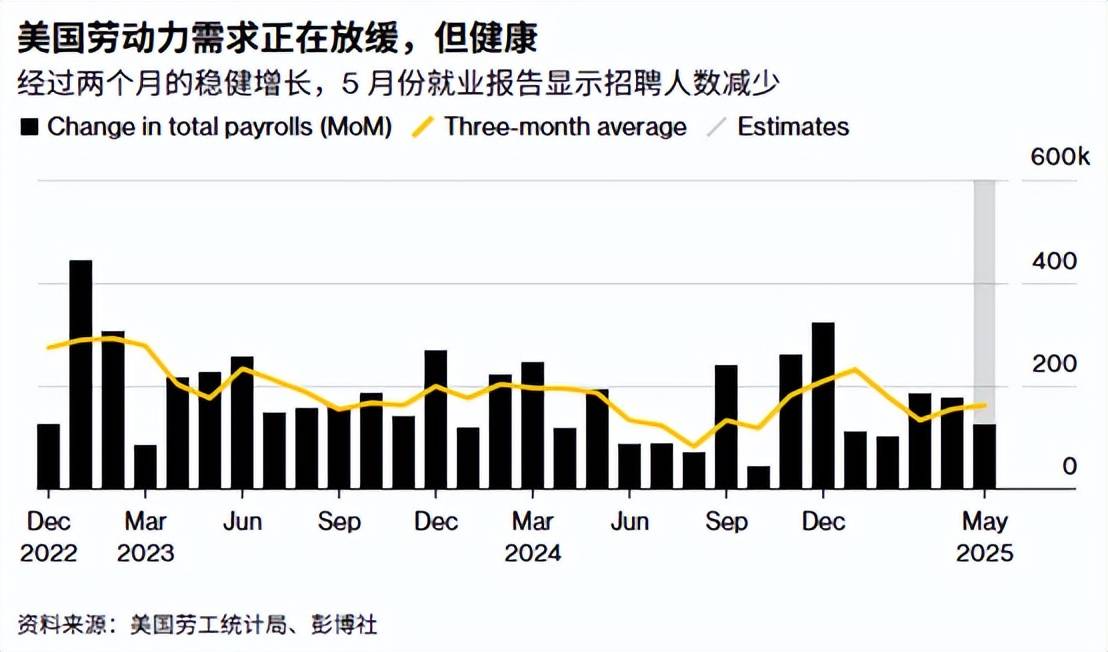

今晚美国公布5月非农就业报告,也是市场下周行情衔接的关键。市场预期,美国5月份将增加13万个就业岗位(低于前值的17.7万个),意味着过去三个月的平均就业岗位仍将稳定在16.2万个。失业率预计维持在4.2%,平均每小时工资年率预计稍放缓至3.7%(前值3.8%)。

今晚的报告将对美联储本月是否降息的立场起到关键决定性作用,而预期这份报告预计会释放更多美国企业在面对关税不确定性时停滞不前的迹象,因为关税政策的时断时续,让企业难以提前计划而陷入困境,由于担心收入受到影响,企业越来越重视成本节约措施,而这些措施最终可能导致劳动力需求放缓。

就业市场的裂痕不断扩大

由于劳工部5月份的就业报告涵盖了4月份的数据,因此该报告应该能够反映出企业在4月2日宣布“解放日”关税后是否放慢了招聘速度。市场一直在寻找特朗普关税行动损害就业创造和推高通胀的迹象,但迄今为止,这两种迹象均未大幅显现。一份符合预期的就业报告将表明,至少到目前为止,美国经济已经经受住了关税及其带来的不确定性的考验,但是冲击可能还有待显现。

由于埃隆·马斯克带头推动精简联邦政府规模,美国新增就业岗位与去年同期相比有所减少。在华盛顿以外,由于特朗普总统的贸易战使市场像坐过山车一样波动,许多公司已经放缓或冻结了新职位的招聘。

牛津经济研究院表示,本周的数据将表明“劳动力市场状况有所放松”,预计从2月份开始的联邦政府裁员潮将在未来几个月加速。高盛分析师指出,美联储官员在最新的会议纪要中预测,鉴于经济衰退的可能性加大,美国失业人数将上升并持续高于自然失业率。

经济学家预计,随着夏季的到来,消费者价格将上涨,就业将受到更大冲击,商家会将4月份征收的关税成本转嫁给消费者。一些预测人士预计,关税将对经济造成更大、更迅速的打击。而随着劳动力市场的领先指标已经恶化,可以预见就业市场接下来或以更明显的步伐放缓。

近期就业数据回顾

美国劳工部发布的JOLTS报告显示,4月职位空缺增加19.1万个,达到739.1万个,但裁员人数增加19.6万人,创九个月来最大增幅,暗示随着关税不确定性使经济前景黯淡,劳动力市场状况正趋软。每个失业者对应1.03个职位空缺,与3月份的1.02个相比变化不大。尽管特朗普政府因削减成本而冻结招聘,但联邦政府职位空缺增加了1.3万个。如果裁员人数继续激增可能迫使美联储降息,从而降低各种贷款的借贷成本,提振经济并鼓励招聘。此外,ADP报告显示,5月民间就业岗位仅增加3.7万个,远低于预估的增加11万个。

美联储会继续采取谨慎

美联储官员本周早些时候集中表态,重申在制定货币政策时要谨慎行事,因美国总统特朗普发起的贸易战继续给前景注入大量不确定性和经济疲软的风险。亚特兰大联储总裁博斯蒂克表示今年仍有可能降息。美联储理事库克表示,控制通胀预期是关键,称目前美国货币政策能够很好地应对不同的经济形势。

所以美联储官员可能会对劳动力市场报告持谨慎态度,因为他们也在等待贸易和税收政策将如何影响经济和通胀的明朗化,这种表态似乎表明他们倾向在6月维持利率不变,同时美联储内部对于利率路径会有更加激烈的讨论,这也会给市场制造不确定性。目前,掉期市场已经在消化美联储今年将从10月开始的两次降息预期。

在今晚的非农公布前,金融市场已经转为了谨慎,黄金部分反弹,美元重回六周低点,美股连涨的动能也在放缓,今晚数据的结果会直接从美联储本月是否降息的指引上冲击市场。如果就业市场降温超预期,拖累经济前景判断,金价可能突破3400美元关口后为指向4月份的纪录高位做铺垫。对于美股而言,即便就业放缓会增加降息概率,但是经济形势恶化会拖累市场信心,从而导致美股调整压力。