打响年中考核“冲刺战”,银行密集推出短期高收益产品

随着6月末银行年中考核节点临近,一场围绕客户与资金的“争夺战”悄然打响。在利率下行压力持续存在、同业竞争白热化的市场背景下,多家银行密集推出短期高收益的存款和理财产品,以显著高于市场水平的收益率吸引资金流入。

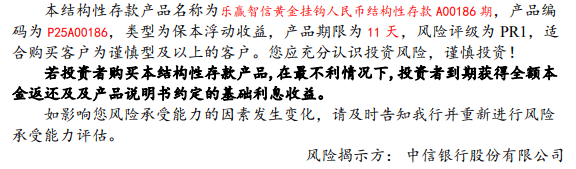

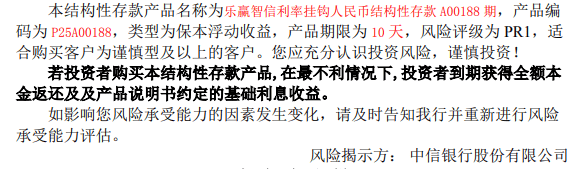

例如,中信银行6月23日推出的“乐赢智信黄金挂钩人民币结构性存款A00186期”产品,期限仅11天,预期年化收益率区间为1%至2.4%,而6月13日推出的同类型185天期限产品的收益率区间则为1.2%至2.05%;中信银行6月24日推出的“乐赢智信利率挂钩人民币结构性存款A00188期”产品,期限更是仅为10天,但预期年化收益率区间也为1%至2.4%,相比于其他同类型产品而言,期限更短,收益率更高;华夏银行也推出了期限为37天、预期年化收益率区间为0.8%至3.36%的“慧盈美元0014号三层看涨国际现货黄金”产品。此外,还有一些银行代销的理财产品预期收益率也明显提升,部分短期产品年化收益率甚至超过4%。

这种“短期、高收益”的策略,显然与年中考核的紧迫性密切相关,策略逻辑在于通过短期高收益吸引新客户或激活存量客户,快速实现资金规模的扩张,从而在考核节点前完成任务目标。

苏商银行特约研究员薛洪言指出,银行在年中推出高收益理财和存款产品,核心原因是应对监管考核与内部经营目标压力。6月末作为关键时点,存款规模直接影响考核结果。在利率下行、同业竞争加剧的背景下,通过短期提高产品收益率是最直接的“冲量”手段,能快速吸引新资金流入,满足短期考核需求。

然而,这种“冲刺式”操作并非没有代价,银行密集发行高收益产品的背后,是年中考核压力与利率下行趋势的双重作用,但若长期依赖此类策略,可能引发一系列市场风险。

薛洪言具体分析指出,银行借助高收益产品缓解短期资金压力的策略,虽能解燃眉之急,但其长期风险不容忽视:首先,持续走高的负债成本若无法与资产端收益形成有效匹配,将直接压缩净息差,对银行核心盈利能力造成冲击;其次,这种竞争模式易引发存款市场的无序博弈,导致资金频繁跨机构流动,恶性价格战不仅扰乱市场秩序,更会推高整个银行业的资金获取成本;此外,过度依赖短期高息产品,可能弱化银行在客户服务、产品创新等长期竞争力上的投入,并隐含潜在的合规风险,如变相突破利率定价自律机制等。

对于普通投资者而言,银行短期高收益产品的吸引力显而易见,但其中潜藏的风险同样不容忽视。就结构性存款而言,这类产品通常挂钩黄金、汇率、指数等标的,表面上看,其收益率显著高于普通定期存款,但其实际收益的不确定性也要高于投资者预期。以中信银行为例,其推出的结构性存款产品中,11天期限“乐赢智信黄金挂钩人民币结构性存款A00186期”产品的预期年化收益率区间为1%至2.4%。这一区间看似诱人,但投资者的最终收益上限完全取决于挂钩标的的表现,若联系标的“伦敦金即期汇率”期末价格表现不理想,可能导致实际收益接近区间下限,甚至低于普通存款。而且,结构性存款的“高收益”往往伴随着流动性限制,投资者在急需资金时可能面临变现困难的情况。

因此,投资者需理性看待高收益产品,在实际操作过程中,应根据自身风险偏好选择产品,避免盲目追求短期高收益。南开大学金融学教授田利辉提醒,投资者购买银行理财产品需警惕三大风险:首先是收益不确定性风险,当前市场上多数产品采用非保本浮动收益模式,结构性存款因挂钩汇率、指数等标的,实际收益可能与预期存在较大偏差;其次是流动性风险,长期限产品通常设有赎回限制,一旦遇到突发资金需求,投资者可能面临资产变现困难或折价损失;最后是信息不对称风险,投资者需注意区分“预期收益率”与“业绩比较基准”等概念,避免被误导。

而对于银行来说,面对年中考核的压力,努力在短期业绩与长期发展之间找到平衡点或许才是最重要的。薛洪言建议,银行提升存款和理财规模,除了提高收益这一手段外,还可从多个维度构建策略:一是优化产品体系,围绕客户需求定制产品,持续丰富产品货架;二是强化服务增值,通过财富管理咨询、定制化资产配置方案等提升客户黏性;三是拓展获客渠道,深化与企业、社区、平台的生态合作;四是夯实品牌信任,通过透明化产品信息披露、强化合规销售流程。