快翻倍了,银行要不要止盈?

01

行情方面,

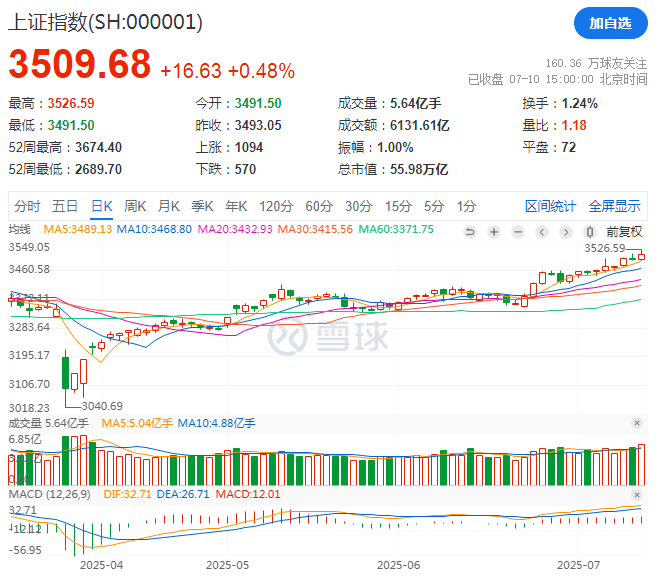

终于站上3500点了,今天上证指数收于3509.68点,收盘涨0.48%。

我查了下,上一次上证指数收于3500点之上还是2022年1月24日,3年半之前。

是的,3年半之前。

去年10月8日,虽然最高涨到3674点,但随之大跌,收盘仅剩3489.78点,并没有站稳3500点,今天是这轮反弹以来首次收盘站上3500点。

成交也配合,今天全市场成交1.52万亿,和昨天相当,希望再接再厉~

几个低位板块也有不错表现,似乎是补涨行情。

煤炭,年内表现最差的行业,截至昨天煤炭ETF还跌10.41%,今天涨了1.77%。

酒ETF,上半年被揍的鼻青脸肿,竟然跌破了4月7日对等关税的最低点,今天下午2点后突然拉了一下,收盘涨0.53%。

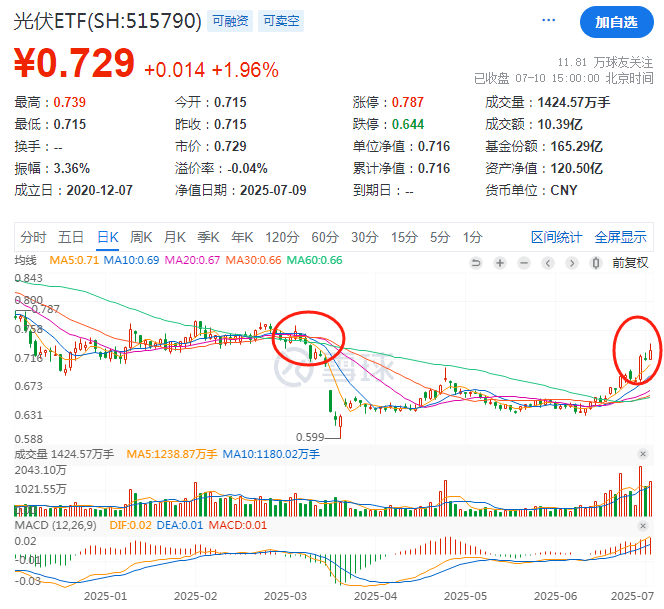

还有光伏,多晶硅期货今天又涨了5.5%,较最低点反弹了36%。光伏ETF也再次上涨,快回到对等关税前的位置了。

当然,今天的C位是地产。

房地产ETF今天涨了3.55%,强势终结连续多日的底部徘徊。

可能和一则消息有关,说是要以中央名义召开的城市工作会议,具体可以网上搜下,我就不展开了,上一次以中央名义召开的城市工作会议还是2015年。

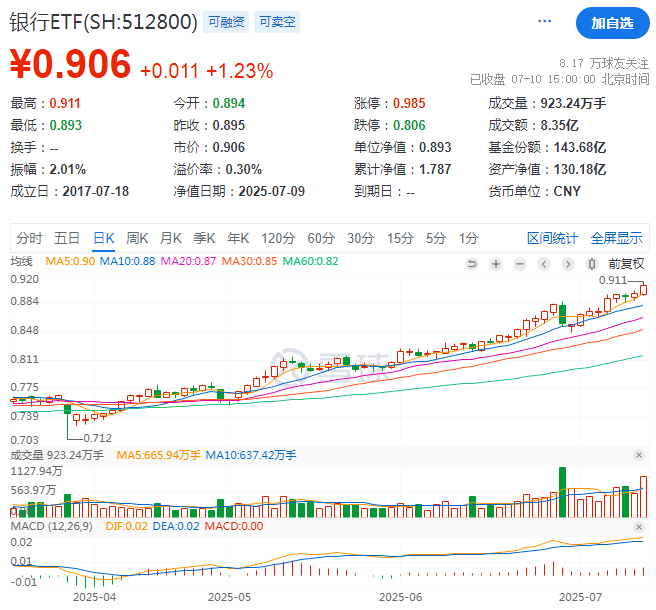

银行也没拖后腿,银行ETF今天再涨1.23%,创历史新高。多方合力,今天才能顺利站上3500点。

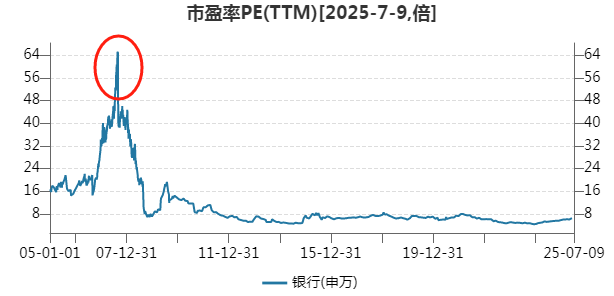

看到有人说,不算股息,中证银行也已经超越了2007年牛市中的最高点。

拉下银行的估值,2007年牛市中PE最高到过65倍,但靠着利润增长一点点回填也填回来了,这可能就是企业盈利增长以及分红的意义吧。

也借这个过程说下银行要不要止盈。

看涨幅的话,2022年11月以来,银行ETF涨了92%,接近翻倍,年化收益率28.3%。这个涨幅绝对不算小,短期止盈是无可厚非的。

但看估值的话,银行的PE是7.16倍,PB是0.65倍,四大行的股息率也有4%左右。虽然未来银行业绩可能不增长,但每年4%左右的股息收益还是有保证的。拉长时间,银行的估值也不算高,大幅杀估值的概率不大。

长期比较,关键就看你能不能找到长期收益率超过4%,且稳定性不输银行的品种了~

02

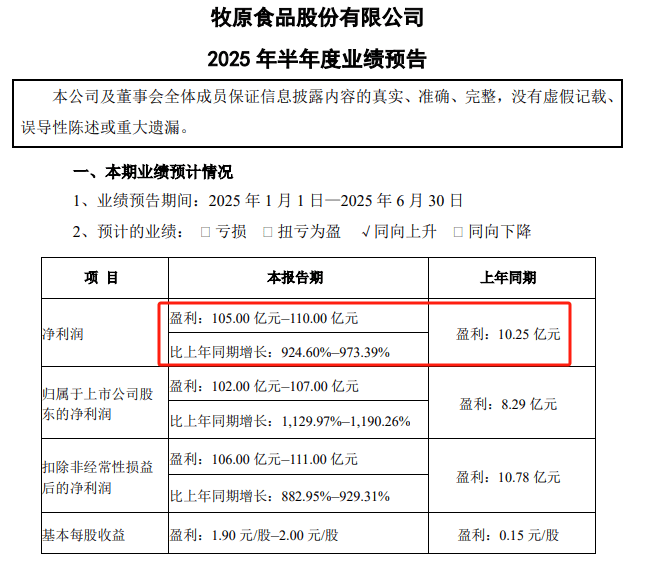

牧原股份交出了一份炸裂的业绩预告。

净利润同比增长约10倍,去年上半年盈利10.25亿元,今年上半年预计盈利105-110亿元。

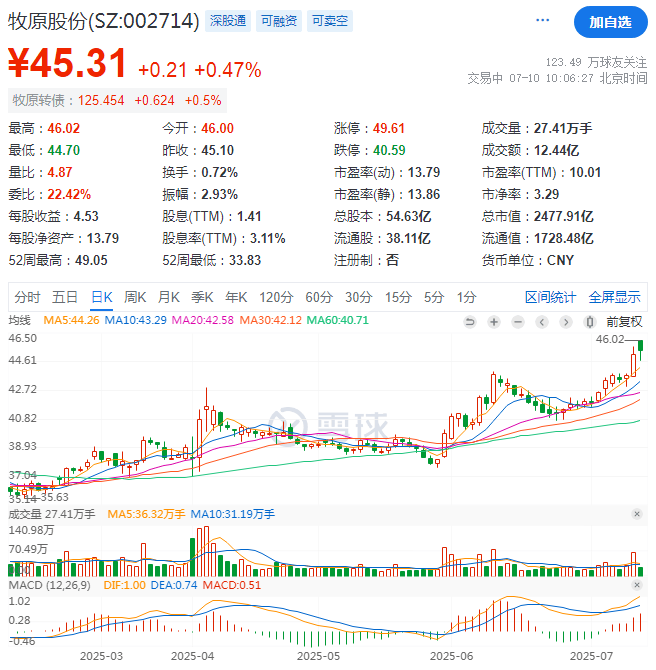

看股价表现,近期涨幅明显。

5月29日以来,涨了19.8%。

6月25日以来,涨了9.9%。

然后,自然而言的要问一句:新一轮猪周期来了吗?

似乎并没有,养殖ETF6月25日以来只涨了3%,和沪深300差不多,温氏股份等其他养殖股最近表现也一般,只有牧原股份走出了独立行情。

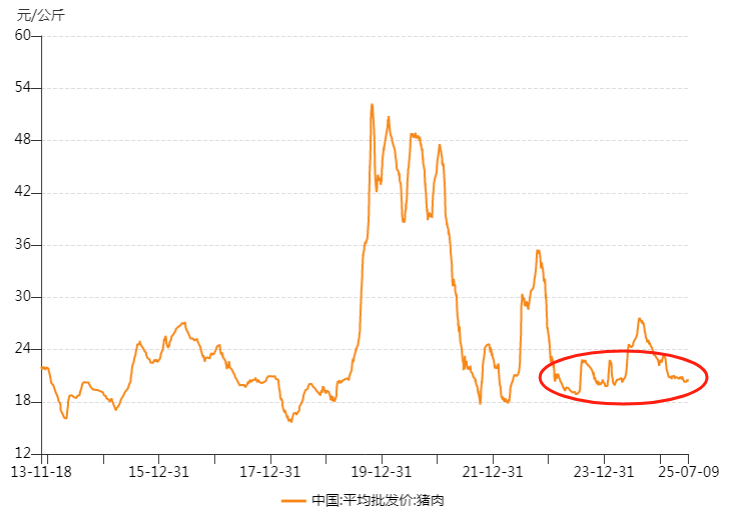

再看猪肉价格,也还在底部趴着呢,没有要起来的迹象...

那问题来了,牧原股份怎么实现的这份炸裂业绩预告呢?

我们拆解下,

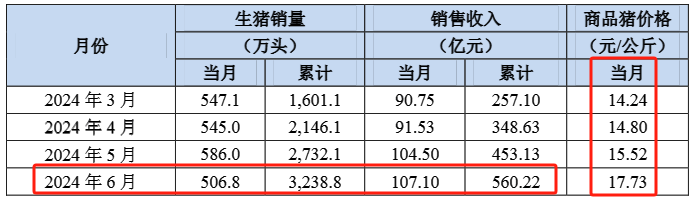

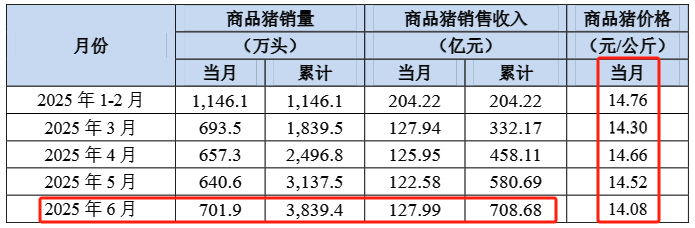

2024年上半年,牧原股份销售了3238.8万头生猪,销售收入560.22亿元,生猪销售收入占到2024年上半年总营收的98.5%。

560.22亿元 / 3238.8万头 = 1730元/头

今年上半年,

牧原股份销售了3839.4万头生猪,同比增长18.5%。

实现生猪销售收入708.68亿元,同比增长26.5%。

708.68亿元 / 3839.4万头 = 1846元/头

注意,这里是头均售价,考虑到二次育肥等影响,牧原股份的生猪销售价格可能并没有明显增长,这点从每月公布的商品猪销售价格中也能看出来。

真正带动营收增长的大头是量的增长,2024年上半年牧原股份生猪销量同比增长了18.5%。

业绩方面,

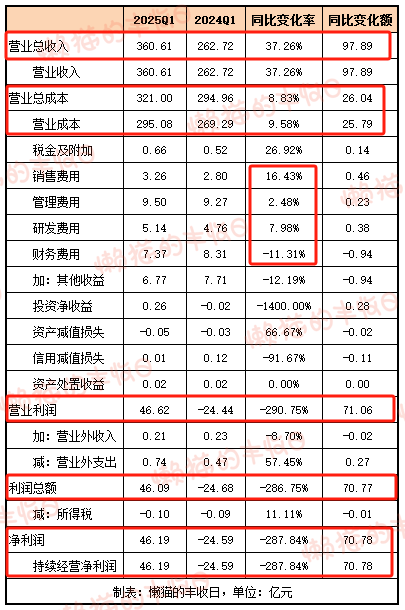

今年1季度,牧原股份的业绩其实就很好,实现了46.19亿元的净利润,占上半年净利润的一半左右。

所以,我们也拆解下今年1季度和去年1季度的利润表。

看绝对额的话,

今年1季度,牧原股份营收360.61亿元,比去年1季度多了97.89亿元。

但营业总成本增长却没那么多,一共才增长了26.04亿元,这个差额就有70多亿,刚好和净利润的增长对的上。

再看销售费用、管理费用、研发费用、财务费用的变化,除了销售费用增长明显外,其他要么是略微增长,要么负增长。

管理层口中的“生猪养殖成本较去年同期下降”就是这么来的,一方面扩大规模,另一方面降本增效,实现了单位养猪成本的下降。

再看几个季度的连续业绩,

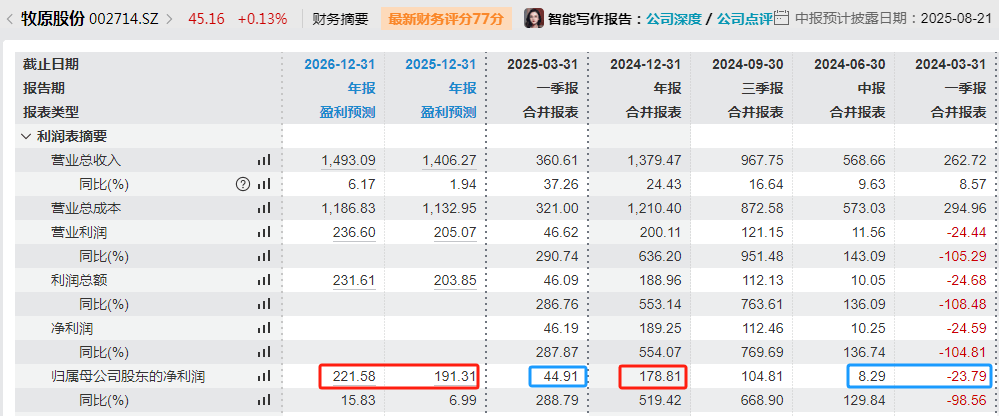

2024年上半年,牧原股份净利润8.29亿元,其中一季度亏损23.79亿元。很容易算出,2024年2季度牧原股份净利润是32.08亿元。

今年上半年预期净利润105-110亿元,扣除一季度的44.91亿元后还剩60.09-65.09亿元,虽然也增长很多,但2季度只是较去年同期只是翻倍而已,并没有10倍的增长。

看全年利润的话,

2024年牧原股份净利润178.81亿元。

券商一致预期,2025、2026年牧原股份净利润分别为191.31亿元、221.58亿元。

虽然还在增长,但增幅有限,反映的主要是生猪出栏量的增加,而非价格的明显上涨。换言之,券商预期,今明两年猪价可能还起不来...

至于猪价起不来的原因,

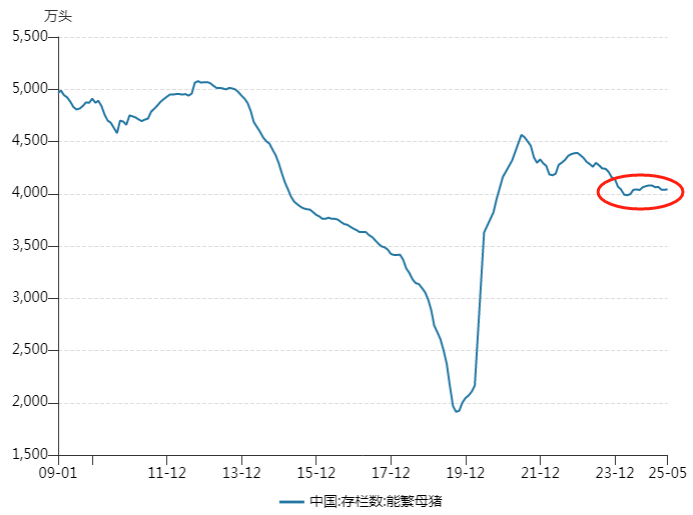

供给是个大问题。

农业农村部已经定调了,“能繁母猪正常保有量稳定在3900万头左右”。过去1年多,能繁母猪存栏量也一直维持在4000万头上下。

这是一个企业有钱赚,但猪价也不会太高影响民生的均衡状态。这个均衡状态不打破,新一轮猪周期恐怕很难到来。

最后的话:

“懒猫全球配置”&“懒猫全球稳健”两个投顾组合已上线且慢APP

(上图来自且慢APP,截止时间:2025年7月1日)