银行板块历史新高之际:写写红利与回报

其他板块一波三折之际,A股银行板块不是创新高,就是在创新高的路上。今日,工农中建邮五大行续创历史新高,银行板块带领A股重新夺回3500点。(数据来源:Wind,截至2025.7.10)

不经意间,2024年以来,中证银行指数涨幅已经超越了黄金(SEG黄金9999),更超越了纳指100,问鼎全球高收益资产宝座,带动部分红利类基金产品表现亮眼。(数据来源:Wind,截至2025.7.10)

银行板块给红利风格贡献了较高的涨幅,也较为符合大家的体感。回顾起来,红利之风伏脉千里,过去两年中,投资逻辑也经历了数次演变。

一起来聊聊~

#写写银行

不断新高的背后

有人说,银行上涨是因为股息高,但其他公用事业板块一样股息高,近半年并没有涨那么凶。

也有人说,是预期经济修复、银行基本面反转,但其他顺周期板块还在底部打转,说明银行本轮行情是没有景气度改善也能涨。

也有人说,是“稳市场”的大资金,尤其是沪深300指数等被动资金,持续不断涌入指数权重银行股,但沪深300流出的时候,银行股却依然在创新高…

所以高股息、ROE改善、被动指数资金…任何单一因素都很难解释银行股的上涨。

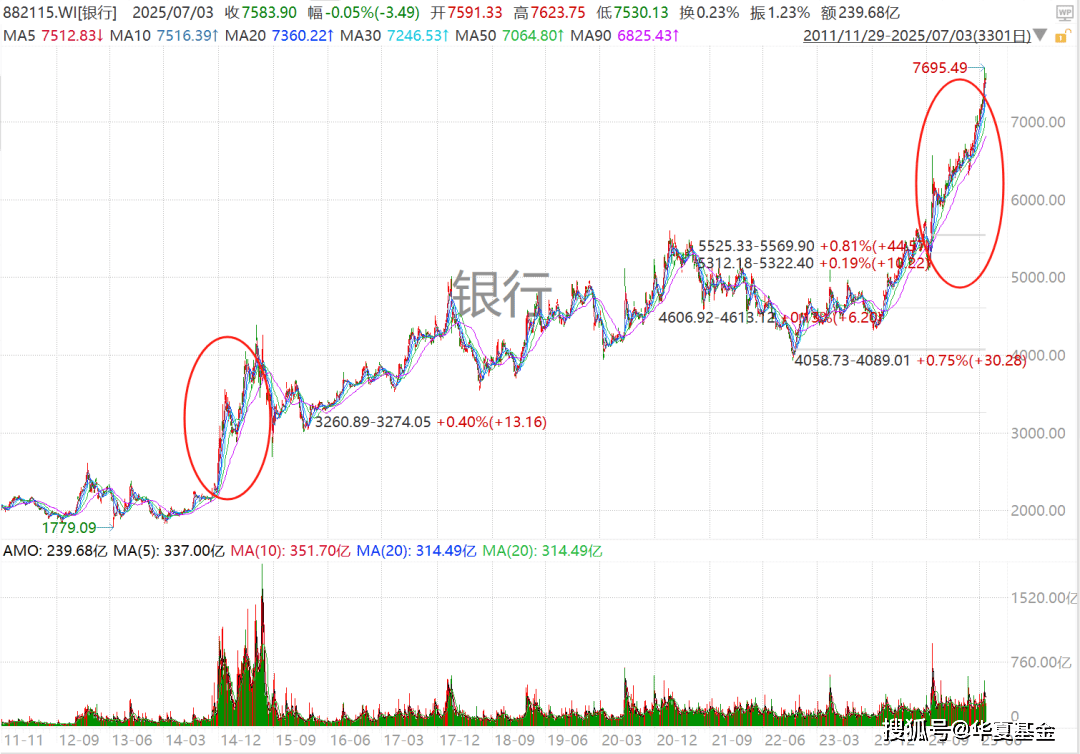

细说起来,银行板块本轮上涨始于2022年,持续三年还在继续,但最凌厉的阶段出现在2024年初至今。

图表:申万银行

(来源:wind,指数历史走势不预示未来)

这其中,有两个重要原因。

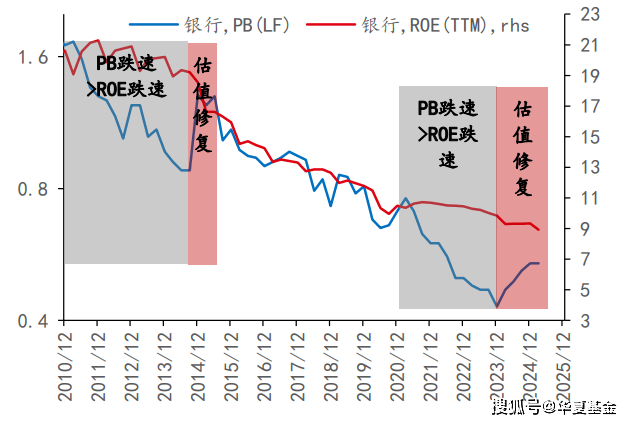

其一,估值修复:PB-ROE剪刀差达到极致

2021~2023年期间,银行股PB下降速度远快于ROE。因此站在2024年初来看,银行股过度低估估值存在较大修复空间。

银行股不是第一次出现类似这样的PB-ROE收敛修复行情,在2014年也发生过。

其二,宏大叙事:地产三支箭+低利率+资产荒,增量资金涌入

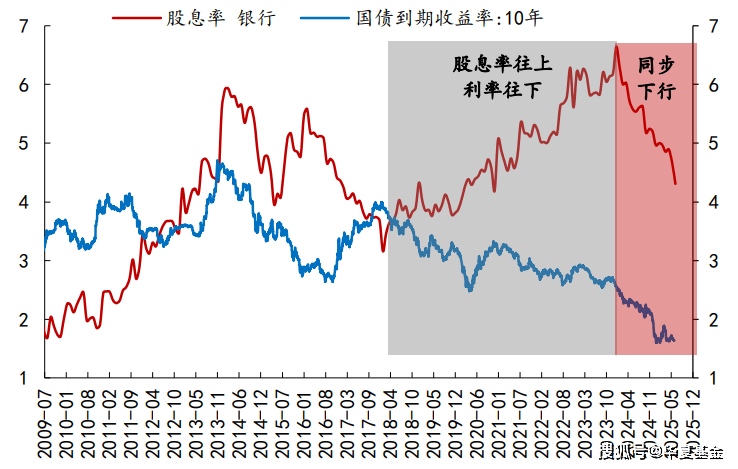

2022年11月,地产三支箭政策出台,缓解的不光是房企资金紧张的问题,也扭转了金融市场系统性风险压力,对银行资产质量的担忧也得到了缓释。

与此同时,风险资产中,房地产融资相关的高收益资产大幅减少;稳定回报类资产中,国债利率也大幅下降。

配置资金(特别是保险)需要寻找到其他稳定回报型资产,叠加IFRS 9新规则施行(只有分红计入当期损益,股价变动带来的当期损益不计入损益表)。

银行股的股息率高且趋势性上行,同时地产风险解除、盈利稳定性增强,正好契合了配置型资金的需要。

图:10年期国债VS银行股息率,二者利差

(来源:信达证券)

除了保险,其他机构资金也在加入买银行的队列。

截至2024年年底,主动公募、被动基金、保险资金和北向资金这四类核心机构投资者,合计持有银行股自由流通市值的比重达到23.9%。

其中被动型基金与北向资金成为增持的核心力量,主动型基金的持仓也出现连续回升。

总而言之,去年以来银行板块持续走牛,市场对红利投资的认可度持续上升,宏达叙事的力量,但本身由银行股的高性价比驱动,背后是长期资金对高股息的增配,也逐渐吸引部分右侧资金的关注。

从红利投资方法论看,可以说非常有生命力,投资者对高股息资产的青睐在海外市场主流且庞大。从周期思维看,市场往往从一个极端走向另一个,对于长期走牛的方向,配置上也应该具备更高格局。

#写写红利

投资逻辑的演变

回顾过往几年,A股历经了漫漫“寒冬”。鉴于红利风格所具备的“类债券”特质,在利率走廊持续下移的背景下,高股息资产逐步构筑起投资者的"心理安全垫"。

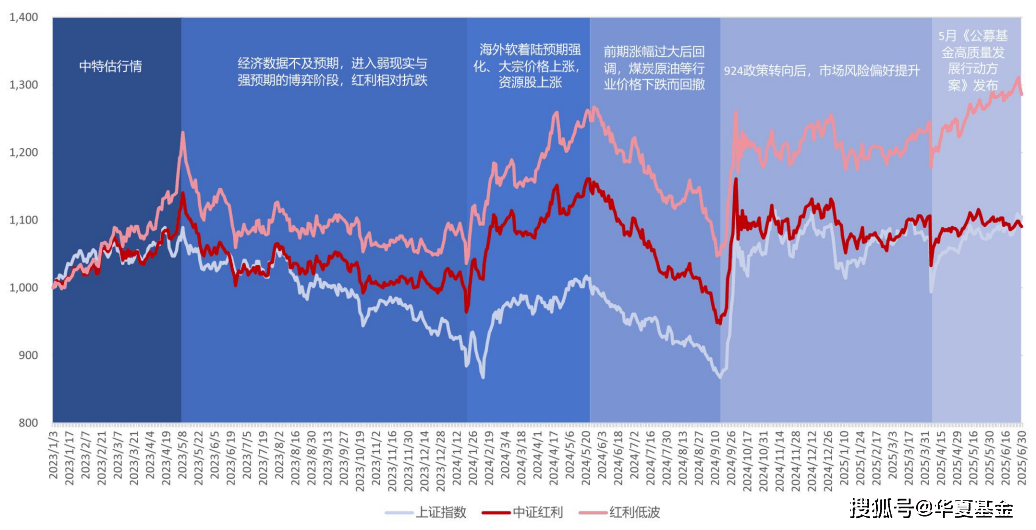

不过,在过去两年中,红利风格的上涨也并非一路通途,投资逻辑经历了数次演变。

图:中证红利指数走势

(数据来源:WIND,国海证券研究所)

2023年1月5日国资委召开中央企业负责人会议,明确指出 2023 年中央企业发展目标为“一增一稳四提升”,开启了以三桶油为代表的中特估行情。

2023年5月后,A 股表现不佳,市场进入弱现实与强预期的博弈阶段,红利资产展现抗跌性。

2024年上半年,地缘冲突反复、原油产量变化带来的供需矛盾以及美国降息预期下,大宗商品价格上涨。

5月至9月,红利整体因前期涨幅过大后回调,银行、非银等板块相对抗跌。924政策转向后,市场风险偏好迅速提升,成长板块涌入资金,中证红利指数整体跑输上证指数。

2025年1月24日,国新办举行新闻发布会,六部委最新印发了《关于推动中长期资金入市工作的实施方案》,5月《公募基金高质量发展行动方案》发布,带动估值进一步提升。

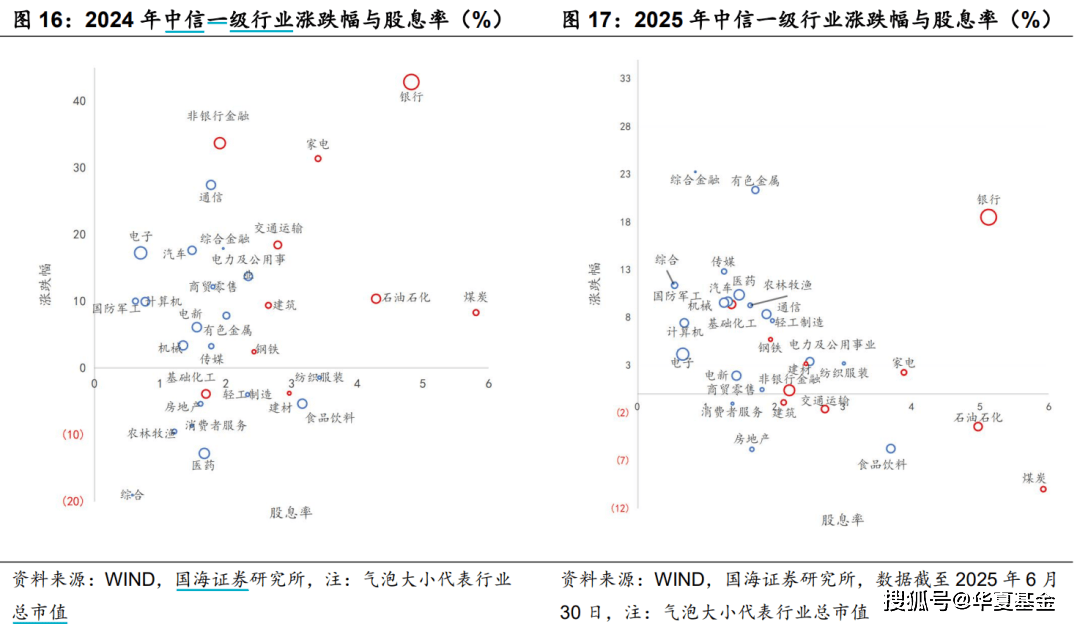

2024年红利资产内部大体上遵循股息率与涨跌幅的正比关系,但进入2025年,红利投资进一步走向分化,全然依赖历史股息率进行选股的策略逐步失效。

将高股息率等同于优质资产的策略已无法适应当前复杂的宏观环境。当前中国经济正处于一个深刻的结构性转型期,这一宏观背景是理解当前红利资产投资逻辑重塑的出发点。

一家公司能否持续派息,根源在于其盈利的稳定性与成长性。而当我们拆解红利策略的DNA,会发现其内核逻辑——分红是果,自由现金流才是因。

这就引入了一个新的概念。

#写写分红

股东回报的因果

自由现金流衡量的是,企业在满足了基本生存需求后,额外拥有的、可以灵活支配的宝贵资源。唯有充足的资源积累,方能奠定回报股东的基础。

因此,派息仅是一个落地之后的成果展现,而企业生成的自由现金流才是分红的源头活水和底层原因。企业充裕现金流向投资者现金流(股息)的稳定转化,才是分红延续性的保证。

正如泉眼与溪流的关系,自由现金流是滋养股东回报的源头活水。那些拥有高自由现金流率的企业,实则蕴含着更大的成长潜力与提升股东回报能力的空间。

自由现金流选股策略在国内是一个崭新的策略,但在海外其实是一个相对成熟的概念,产品化已非常成熟。如今,我们也已把国证自由现金流指数(简称:自由现金流;代码:980092)开发成架子上的工具,放入了中国居民的财富管理工具箱。

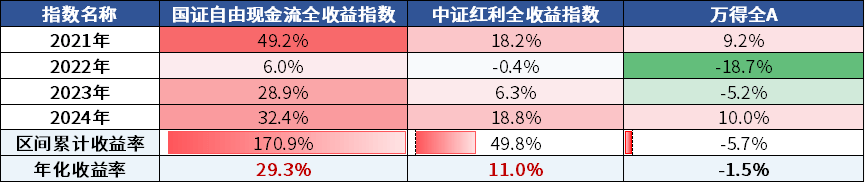

回顾过往几年,高股息策略相较万得全A指数已连续积累了四年超额收益。但如下图所示,自由现金流指数更是在此基础上,实现了红利指数之上的“更上一层楼”。

数据来源:Wind,统计区间2021.01.01-2024.12.31。指数过往业绩走势不代表未来表现,不代表投资建议。

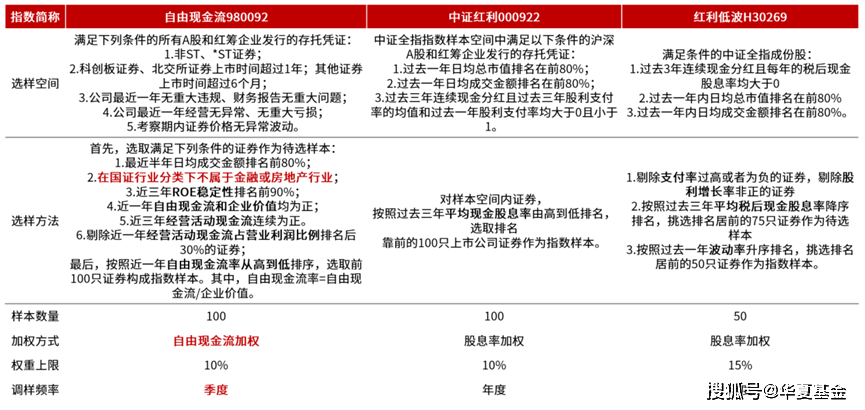

自由现金流指数综合考量了流动性、ROE稳定性,以及自由现金流、企业价值、经营活动现金流等正向指标,一键打包了自由现金流率较高的前100只优质企业,这本身意味着,成份股在选取方面对于质量因子和红利因子的兼顾。

图:自由现金流vs中证红利vs红利低波编制差异

来源:Wind,2024.2

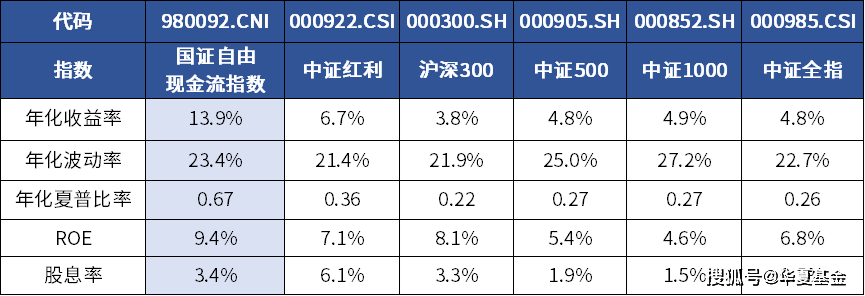

不难发现,从2013末至今,自由现金流指数的年化夏普比率为0.67,年化收益率为13.9%,截至24年三季报的ROE为9.4%,整体优于其他指数。说明这一策略的确较好的转化为了投资者可以度量的“获得感”与性价比。

图:自由现金流指数表现对比

数据来源:Wind,财务数据截止2024年三季度,其他数据截至2025.1.21,指数过往业绩走势不代表未来表现,不代表投资建议。

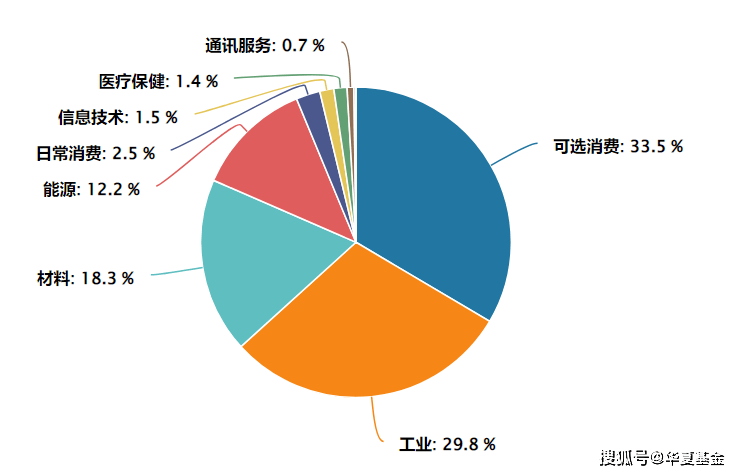

策略始于此,却不止于此。行业布局方面,指数剔除了现金流波动规律更为复杂的金融与地产行业,重仓工业(23.7%)、可选消费(22.2%)、能源(20.3%)等现金流稳定赛道,在本轮资源股价值重估浪潮中精准卡位。

图:国证自由现金流指数行业分布

来源:Wind,截至2025.7.10

从这个角度上看,对于那些追求股东回报,但对分红金额没有硬性要求,或者是想要配置红利但担心银行板块短期调整的投资者,或许现阶段就很适合关注自由现金流这类产品。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。