产业研究 | 从火箭到折叠屏背后的“黄金膜”聚酰亚胺(PI)膜的市场和竞争格局分析

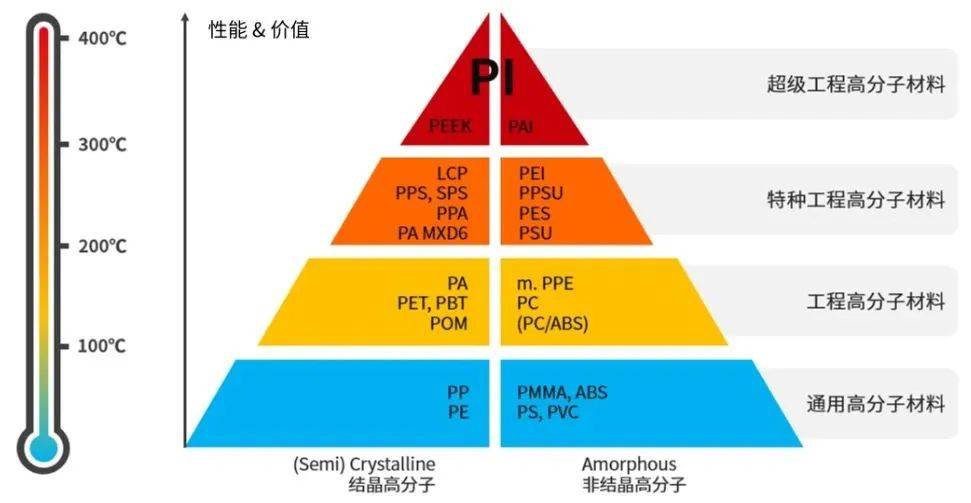

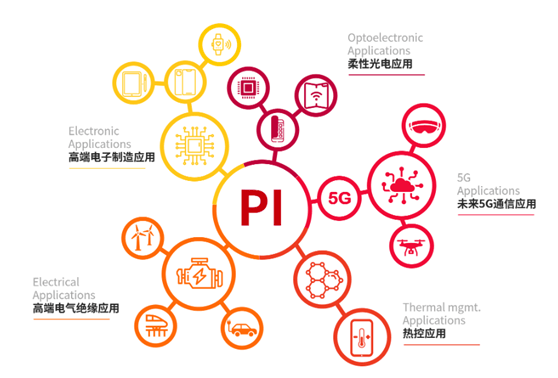

聚酰亚胺(PI)薄膜被业界称为“黄金薄膜”,可以在-270°C~400°C宽温度范围内长期使用,同时具有高强度、高绝缘、抗辐射、耐腐蚀等优异的综合性能。

聚酰亚胺薄膜按照用途分为一般绝缘和耐热为目的的电工级应用、附有挠性等要求的电子级应用、航空航天应用和柔性显示光电应用等领域。聚酰亚胺薄膜品种较多,使用范围广泛,目前在电子领域使用量最大,电子级应用占聚酰亚胺薄膜总量的60~80%。

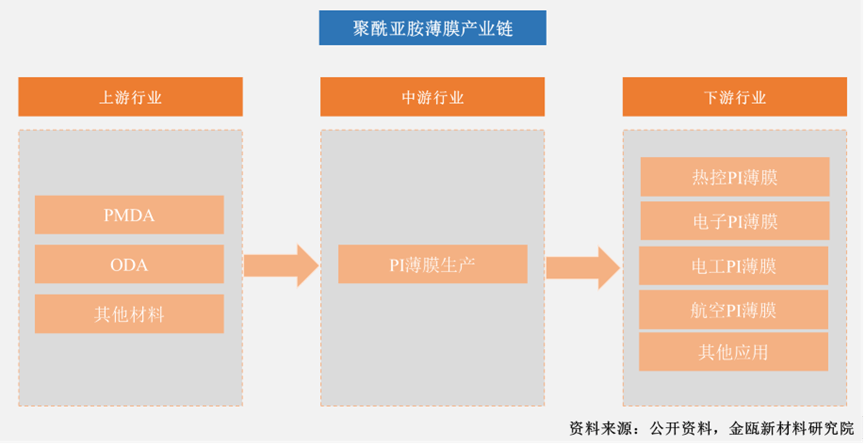

PI薄膜产业链包含上游原料树脂、中游PI基膜生产以及精密涂布和后续生产环节、下游各个应用方向的企业。PI树脂和PI基膜生产是整个产业链壁垒最高的环节。

PI薄膜产业链

PI薄膜产业链

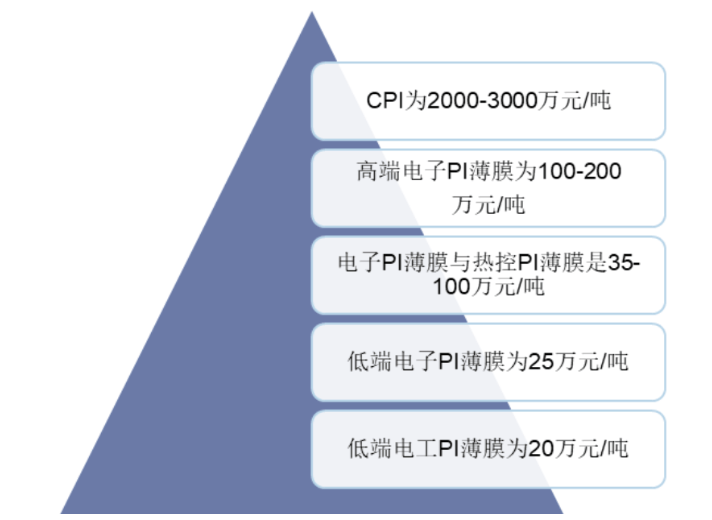

不同应用级别PI价格差异巨大,高端电子级PI薄膜价格最高。低端电工PI薄膜为20万元每吨,低端电子PI薄膜为25万元每吨;电子PI薄膜与热控PI薄膜是35-100万元每吨;高端电子PI薄膜是100-200万元每吨,例如COF;CPI价格最高,可达到每吨2000-3000万元。

不同类别PI薄膜市场价格

不同类别PI薄膜市场价格

国内 PI 产业逐步打破海外垄断,国产替代空间巨大。相比于海外 PI 行业,我国的PI 产业发展相对滞后,技术起步较晚,产能规模较小,PI 大类别和高端产品进口依赖严重,国产替代空间巨大。但近年来随着研发生产经验积累,国内企业逐步打破海外垄断。

电子级PI薄膜是FCCL与COF核心原料,电子领域为PI膜细分最大市场

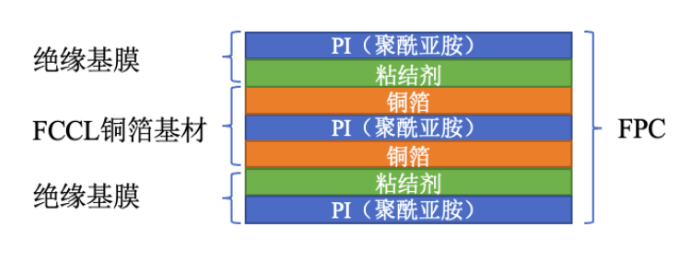

PI薄膜是挠性覆铜板FCCL的关键膜材料。挠性覆铜板FCCL是制造挠性电路板FPC的重要基材,而电子级PI薄膜则是FCCL的关键基膜材料。在FPC生产制造过程中,为了防止FCCL铜箔基材上的金属线路被空气、水汽等物质氧化腐蚀,影响FPC的电气性能,通常需要在FCCL铜箔基材上覆盖一层PI绝缘基膜(也称CoverLay/CVL),在保护FCCL铜箔基材的同时也可以起到绝缘、阻焊的功能。

FPC简易结构

FPC简易结构

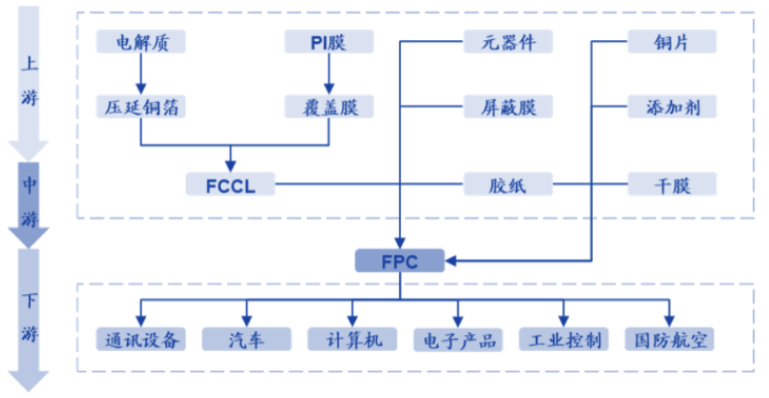

PI膜在FPC产业链中的地位

PI膜在FPC产业链中的地位

随着5G通信、物联网等技术的发展驱动消费电子产品升级,FPC的下游需求不断扩张。预计至2027年我国FPC市场规模将达到1886亿元,2021到2027年CAGR可达8.48%。其中智能手机、平板电脑与其他消费电子需求最大,分别为786亿元、323亿元、318亿元。

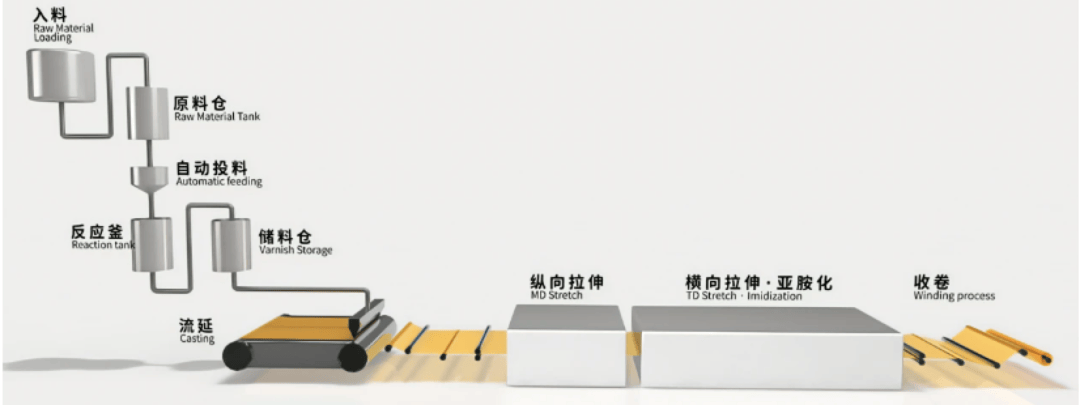

制作流程

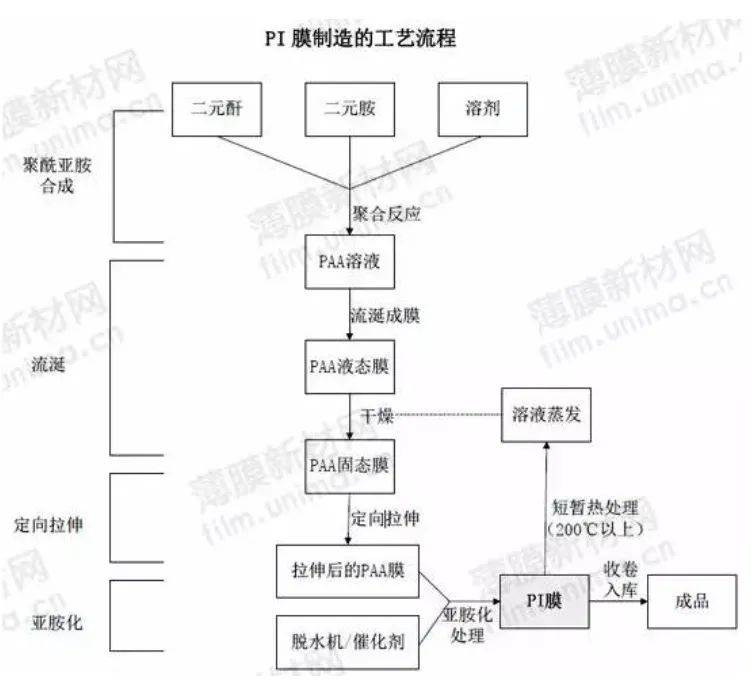

聚酰亚胺薄膜在亚胺化之前需要制膜成型,成型方法主要有流延法、流延拉伸法(双轴定向拉伸法)、浸渍法(铝箔上胶法)、喷涂法、挤出法和沉积法等。

成型工艺对于薄膜的性能和生产方式影响极大,目前较为常用的方法为流延法和流延拉伸法,相比于流延法,流延拉伸法常用于制备高性能的聚酰亚胺薄膜。

在我国流延法及浸渍法工艺均较为成熟,其中浸渍法由于产品绝缘性能较差,正逐渐被淘汰。而技术难度较高的喷涂法、挤出法以及沉积法在2016年主要由日本先进企业掌握。

目前亚胺化主要有两种方法,市场分析即热亚胺化法和化学亚胺化法,热亚胺化法将聚酰胺酸加热到一定温度,使之脱水环化;化学亚胺法是向温度保持在-5℃以下的聚酰胺酸溶液中加入一定量的脱水剂和触媒,快速混合后加热到一定温度使其脱水环化。

热亚胺化法的工艺过程与装备较化学亚胺法简单,但制得的薄膜物化性能较化学亚胺法存在不足,无法生产满足电子级及以上的PI薄膜。

2014年前我国绝大部分生产厂家均采用热亚胺化法,但发达国家几乎所有的聚酰亚胺薄膜生产商都已经完成了从热亚胺化法向化学亚胺法的技术与设备过渡。

聚酰亚胺薄膜典型制造工艺流程

聚酰亚胺薄膜典型制造工艺流程

流延拉伸法+热亚胺法示意图

流延拉伸法+热亚胺法示意图

应用场景

1.柔性电路板FPC产值增长,促进电子级PI薄膜市场持续扩容

挠性覆铜板FCCL是制造挠性电路板FPC的重要基材。全球FCCL市场规模由2014年的26.4亿美元增长至2019年的44.8亿美元。

电子级PI薄膜作为FCCL的主要原材料,需求随FCCL同步增长,2019年全球FCCL产业PI薄膜需求量达14877.5吨,国内需求量4869.0吨。从FPC产值看,2014-2020年国内FPC产值从290.7亿元增长至526.0亿元,复合增长率10.4%。

下游新型电子产品的发展为FPC行业注入新增长动力,2021年FPC产值可增长至544.4亿元,促进电子级PI薄膜市场持续扩容。

2.商业航天与柔性屏幕高速发展,推动特种级PI薄膜市场不断增长

在航空航天领域,PI薄膜因其优异的耐候性和耐辐射性而被用作火箭防护材料。2019年商业航天全产业链市场规模突破8000亿元,复合增长率达22.1%。

由于单发运载火箭原材料成本可占总成本的35%,原材料国产化势必大幅降低制造成本,从而推进特种级PI薄膜增长。

在柔性屏幕领域,柔性CPI薄膜是大多数折叠手机生产商所采用的屏幕盖板材料。随着柔性显示的不断商用化,折叠手机逐渐成为手机新形态,根据相关预测,2024年全球折叠手机出货量将达4530万部,国内出货量达1320万部,而柔性盖板作为折叠手机的核心部件,将推动特种级PI薄膜持续增长。

3.消费电子势头迅猛,导热级PI薄膜迎来更大需求空间

导热石墨膜是导热级PI薄膜的下游产品,主要用于LED基板、电子元件散热等领域,是目前消费电子行业采用的主流散热材料。

近年来,国内导热界面材料市场规模逐步扩大,从2014年的6.6亿元增长至2020年的12.7亿元,复合增长率达9.9%。5G技术的驱动将为导热级PI薄膜带来更大需求空间。

4.风电和高铁行业市场稳步上升,电工级PI薄膜产业规模持续扩大

电工PI薄膜主要用于变频电机、发电机等高等级绝缘系统,最终应用于风力发电、高速轨道交通等领域。在风力发电行业,中国是全球最大的风电发展市场,截至2020年底,国内风力发电累计装机容量达到282GW,同比增长34.3%,累计装机容量全球占比36%。

在倡导新能源的背景下,随着风电产业链的国产化,电工PI薄膜将具备更广阔的市场前景。在高速轨道交通行业,中国高铁运营里程全球第一,占比超60%。

完整版研报《高频通信先进高分子材料产业研究——低介电损耗系列》获取方法:

- 关注公众号:国家先进高分子材料产业创新中心

- 回复关键词“高频通信”

完整版研报目录