美元美股重现1987年股灾前异象,历史会重演吗?

历史警示正在闪现,当前金融环境与1987年股灾前夜惊人相似!特朗普政府施压美联储降息、美元持续走弱的组合,会否重演“黑色星期一”的噩梦?

上周,美元指数迎来了自去年10月以来的最佳表现,与今年上半年下跌近11%(该指数自20世纪70年代初创立以来的上半年最差回报)的颓势形成鲜明对比。

MarketWatch分析师Mark Hulbert表示,从历史经验来看,投资者可能以为美元走弱对美股是好事,因为标普500指数在美元下跌期间获得了6.2%的总回报率。然而,在美元异常强势的年份,美国股市也曾表现出色。因此,美元的走势可能对美元投资者无关紧要。

Hulbert警告道,如果美联储像特朗普政府希望的那样大幅降息,导致美元急剧下跌,那么股市可能会做出不利的反应。这种情况以前也发生过——就在1987年10月。

Hulbert首先衡量了美元指数作为标普500指数每股收益的同步和领先指标的历史表现。在考察美元作为同步指标的潜力时,Hulbert发现几乎没有什么证据。

被称为相关系数(R平方)的统计数据显示,自1973年以来,美元指数过去一年的变化,只能解释或预测标普500指数同期每股收益变化的1%。这种接近于零的相关系数的一个原因是,美元和每股收益过去一年变化之间的关系差异很大。自1973年以来的每个五年期内,两者之间的相关性都大相径庭,高时可达0.44,低时可达-0.83。

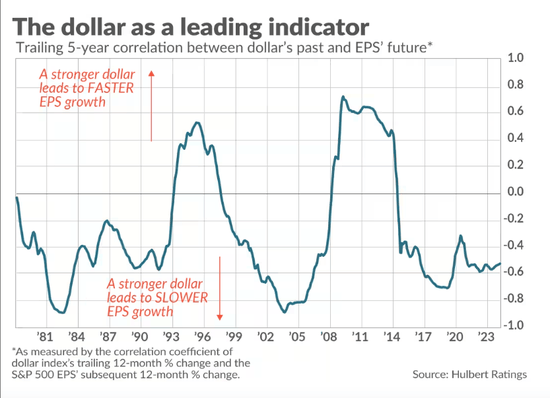

那么,美元作为领先指标的情况又如何呢?接下来,Hulbert观察了美元过去一年的变化率是否与每股收益随后的增长率相关,得出了和之前相似的结论(下图)。

该图描绘了自20世纪70年代以来,美元过去12个月的变化与标普500指数随后12个月每股收益增长率之间的相关性。值得注意的是,这种相关性并不稳定。

在20世纪90年代中期以及2008年全球金融危机爆发前的那段时间里,这种相关性是强烈的正相关,意味着美元走强会带来更快的每股收益增长。

相比之下,在20世纪80年代和21世纪初,这种相关性是强烈的负相关。从20世纪70年代初以来的整个时期来看,美元指数过去12个月的变化,只能解释随后12个月标普500指数每股收益增长率的0.4%(由相关系数衡量)。

那么,美元贬值是导致1987年股灾的原因吗?从统计学角度来看,似乎没有依据得出美元下跌对持有美元的美股投资者来说是好是坏的结论。

Hulbert表示,当前存在一个非统计学上的担忧:目前的金融环境与1987年10月股市崩盘前几周的情况有着不祥的相似之处。在那一天,也就是“黑色星期一”,道琼斯工业平均指数在单个交易日内暴跌了22.6%。

尽管导致1987年股灾的因素有很多,但当时美元的暴跌是主要原因之一。因此,在极端情况下,美元下跌确实值得投资者关注。

在“黑色星期一”之前,美元指数比1987年初低了7%。当时似乎特别令投资者担忧的是,里根政府正在积极推动美元进一步走低。时任财政部长詹姆斯·贝克(James Baker)对美联储施压,要求其大幅降息,其公开目的是刺激经济,并让美元进一步贬值。

《巴伦周刊》编辑兰德尔·福赛思(Randall Forsyth)在他关于1987年股灾的历史文章中写道:“贝克在‘黑色星期一’前一周的言论,旨在推动美元兑德国马克和其他货币走低。

贝克认为,美元走弱比提高利率更可取,因为他将后者视为对美国经济复苏的威胁,尤其是在1988年大选迫近的情况下。市场对此的反应是抛售股票。

爆发货币冲突的前景,使得风险资产(尤其是价格昂贵的股票)变得风险过高。”

当前的金融和政治气候与当时的情况有着相似之处,这令人担忧。现在的股票估值甚至更高,而且一个好斗的总统政府再次积极向美联储施压要求降息。毫无疑问,降息几乎肯定会推动美元对外国货币进一步走低。

当然,1987年股灾只是一个数据点,所以历史绝对不会重演,但历史总是惊人地相似,而就目前的情况而言,这是一个可怕的前景。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

来源:金融界