300亿元!消金公司加快不良贷款处置节奏

今年上半年,消费金融公司以挂牌方式处置不良贷款的节奏明显加快。

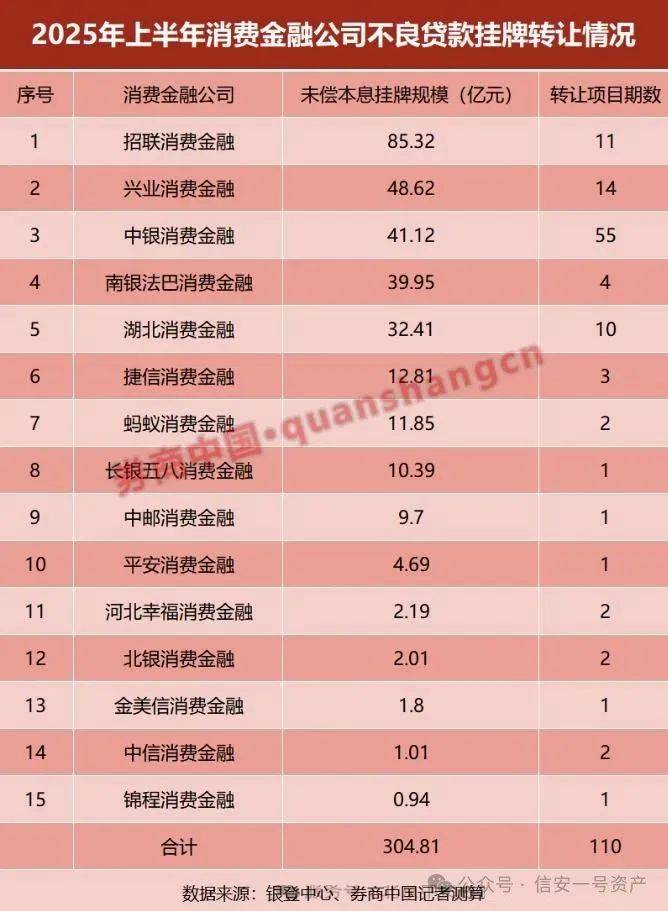

依据银行业信贷资产登记流转中心(简称 “银登中心”)公开挂牌信息统计发现,截至 6 月 28 日,已有 15 家消费金融公司通过该平台挂牌不良贷款项目 110 期,涉及资产包规模(包含未偿本金与利息)约 304.8 亿元,较往年同期大幅增长。

需要注意的是,为提高不良资产转让效率,不少消费金融公司在核销不良贷款后,未对借款人提起司法诉讼便直接挂牌转让,“未诉即转” 已成为行业新的处置模式。

业内研究人士分析称,消费金融公司加快处置不良贷款,不仅能减少催收、诉讼等运营成本,避免资产价值持续下降,还能快速回笼资金,减轻资本方面的压力。

上半年挂牌转让规模突破 300 亿

据统计,截至 6 月 28 日,招联消费金融、兴业消费金融、中银消费金融等 15 家消费金融公司,通过银登中心转让的个人消费类不良贷款合计超 304.81 亿元。在挂牌不良贷款的机构中,这些消费金融公司的规模已仅次于商业银行,且其中多家规模领先的机构为银行系子公司。

从具体规模来看,招联消费金融以 11 期项目、85.32 亿元未偿本息位居第一,远超其他机构。另外 4 家转让规模突破 30 亿元的机构分别是:兴业消费金融 48.62 亿元、中银消费金融 41.12 亿元、南银法巴消费金融 39.95 亿元、湖北消费金融 32.41 亿元。这 5 家机构的合计转让规模占上半年总量的 81.2%。

从挂牌项目数量来看,今年 15 家消费金融公司已合计挂牌 110 期不良项目。其中,中银消费金融独自挂牌 55 期不良资产包,上述规模排名前五的公司挂牌节奏明显更快,多家机构挂牌数量超 10 期,这 5 家公司的项目数量占比超八成。其余公司中,捷信消费金融、中邮消费金融、蚂蚁消费金融年内挂牌数量仅在 1 期至 3 期之间。

从单个资产包规模来看,今年 2 月 5 日,南银法巴消费金融挂牌的一期未偿本息达 30.69 亿元的资产包,创下年内单包规模纪录。

挂牌公告显示,该项目涉及 12.69 万户借款人的不良贷款,平均授信额度 2.42 万元,加权逾期天数达 2306 天(约 6.3 年)。据悉,该资产包主要为原苏宁消费金融的存量贷款,因逾期时间较长,南银法巴消费金融转让该资产包的起始价格仅 3114 万元,相当于打 0.1 折,折价率高达 99%。

为何今年消费金融公司不良资产转让节奏显著加快,转让规模和数量均超往年?

博通咨询首席分析师王蓬博表示:"出于防范化解金融风险的考虑,监管政策趋严,不良认定标准收紧、资本充足率要求提高,使得不良贷款率指标呈上升态势,因此金融监管也在鼓励各类金融机构加大不良资产处置力度。"

不良转让新变化:"未诉即卖"

梳理今年消费金融公司不良贷款转让项目时可见,今年相关不良资产转让出现明显变化:占比较大的不良贷款在消费金融公司核销后,便直接打包出售,未经过司法诉讼和执行等流程。

例如,近期中银消费金融挂牌的 2025 年第 55 期个人不良贷款项目,未偿本息规模 2165.3 万元,涉及 199 户借款人的相关贷款,这 199 笔贷款均处于 "未诉" 状态,且该资产包已全部完成核销。再如,招联消费金融年内已挂牌的 11 期项目中,绝大多数资产包涉及的借款人均为 "未诉" 状态。

以往,消费金融公司的不良贷款资产包,其诉讼情况主要包括 "已判未执"" 执行中 ""终本执行"" 未诉 " 等,有时同一资产包会同时出现多种情形。但今年以来,已有不少消费金融公司直接将核销后的不良资产打包出售,处理环节更为简化。

对此,王蓬博向券商表示,对消费金融公司而言,快速消化不良资产有诸多益处:一是响应监管鼓励不良资产市场化处置的政策导向,通过合规操作提升监管评级表现;二是能够优化财务报表,降低不良率,释放拨备资金,进而缓解资本充足率压力;三是可以减少催收、诉讼等运营成本,避免资产持续贬值。

还有业内人士称,相较于核销前转让,核销后转让的不良处置方式出表效率更高、资金回收更快,即通过先期财务核销实现不良贷款出表,再转让债权以收回损失。

此外,今年以来监管部门出台的政策中,也有涉及借款人还款宽限的相关内容。比如今年 3 月印发的《提振消费专项行动方案》提到,"支持金融机构按照市场化法治化原则优化个人消费贷款偿还方式,有序开展续贷工作"。

今年 3 月,国家金融监管总局出台的《关于发展消费金融助力提振消费的通知》也要求,金融机构在发展消费金融、助力提振消费的同时,应给予适度优惠,针对大额消费需求,从消费贷款额度、期限等方面提供支持;同时应合理纾困,对于信用良好、暂时遇到困难的借款人,鼓励与银行商定贷款偿还方式,有序开展续贷服务。

消金公司经营业绩承压

2024 年以来,受收入预期不佳、外部经济环境承压等因素影响,消费信贷增速较为缓慢,而不良贷款规模增长,也成为消费金融公司业绩承压的重要因素之一。

数据显示,部分头部消费金融公司资产质量明显下滑,不良贷款规模增长显著。例如,中银消费金融 2022 年至 2024 年的不良贷款率分别为 2.8%、3.47% 和 3.56%,不良贷款规模连续三年增长,至 2024 年末增至 27.92 亿元;兴业消费金融 2021 年至 2023 年的不良贷款率从 1.9% 逐步上升至 2.14% 和 2.49%;招联消费金融 2021 年至 2023 年的不良贷款率分别为 1.83%、2.22%、2.45%,同样呈逐年攀升态势。

"一方面,宏观经济波动影响消费者还款能力,前期疫情期间延期还款等政策掩盖的风险集中暴露;另一方面,消费金融公司客群信用本就较弱,且为争夺市场,此前将客群下沉至信用资质更弱的中低收入群体,而风控体系未能及时适配,导致逾期指标增加。" 王蓬博分析道。

具体到业绩层面,不同规模的消费金融公司呈现明显分化。净利润增速方面,2024 年有 22 家公司净利润实现同比增长,8 家出现不同程度下滑,其中 6 家下滑幅度超 50%。

具体来看,长银五八消金 2024 年净利润仅 0.34 亿元,同比下滑 95.02%;中银消费金融的净利润从 2022 年的 6.56 亿元降至 2024 年的 0.45 亿元,跌幅达 91.62%;此外,兴业消费金融 2024 年净利润同比下降 79.25%,作为头部机构的招联消费金融,净利润也未能幸免,同比减少 16.22%。

联合资信此前发布的分析报告指出,2024 年以来,消费金融行业头部机构盈利压力加大,中型机构经营相对稳健,行业盈利格局趋于均衡。此外,消费金融公司盈利压力加大致使资本内生能力弱化,叠加股东增资力度明显减小,行业股东权益规模增速有所放缓。考虑到当前资本补充渠道仍较为有限,且新规对资本实力要求提高,需关注消费金融公司未来的资本补充情况。

中诚信国际年初报告也指出,在经济增速放缓、消费需求偏弱及市场利率下行的背景下,消费金融公司业务增速及资产质量整体承压。但随着融资渠道持续拓宽、牌照价值凸显,未来消费金融公司在扩内需政策的助力下,仍面临一定的发展机遇。

来源:综合自券商中国等报道

编辑:曹諵